赛诺菲正撤出肿瘤赛道,转向免疫和炎症领域,除了继续为Dupixent开疆扩土,下一代重磅疗法也在开发路上。

“百亿美元分子系列”回顾

修美乐的接班者出现了。

赛诺菲自免管线的头号选手Dupixent(dupilumab,度普利尤单抗),2023年营收达到107.15亿欧元(折合美元约为115亿),首次突破百亿美元大关。预计到2024年,该药将以130亿欧元挤进全球畅销药TOP3榜单,并接替修美乐成为自免赛道的“新王”。

图片来源|赛诺菲2023年财报

“虽然Dupixent今年将实现130亿欧元的收入,但应得收入的渗透率为9%。本应使用Dupixent的患者中有91%没有接受治疗。”赛诺菲首席执行官Paul Hudson曾在今年1月JPM大会上表示,有超过1亿名患者符合Dupixent治疗条件,但目前为止只有近百万人正在接受治疗。

随着渗透率提升及新适应症拓展,未来7年,赛诺菲预计Dupixent的营收将以低两位数的复合年增长率持续增长,直到2030年专利到期。

适应症版图继续扩大

与修美乐一样,Dupixent具备广谱特性。此前,该药已在全球获批特应性皮炎(AD)、哮喘、慢性鼻窦炎伴鼻息肉病(CRSwNP)、嗜酸性食管炎、结节性瘙痒症(PN)等适应症。在中国,Dupixent已被批准用于治疗AD、PN及哮喘患者的维持治疗。

拓展阅读

赛诺菲:实现从Global for China到China for Global的转型

其中,特应性皮炎作为Dupixent的重要适应症,适用人群已从成人拓展至6个月及以上儿童,基本覆盖全年龄段患者。今年1月,FDA还更新了该药治疗AD的标签,增加了针对12岁及以上、手和/或脚症状未受控制的中度至重度AD患者的疗效和安全性数据。

AD是一种慢性、复发性、炎症性皮肤病。根据沙利文数据,该病在2019年全球患者已超6亿人。作为首个针对成人中重度AD的靶向生物疗法,Dupixent可显著改善患者皮肤清洁及疾病总体范围和严重程度。

同时,赛诺菲正进一步挖掘Dupixent的潜力。

就在今年2月,该药在日本获批全球第6个适应症——慢性自发性荨麻疹(CSU)适应症。CSU是慢性荨麻疹中最常见的类型,可导致持续瘙痒和衰弱,大约一半的患者使用抗组胺药仍无法控制病情。而在名为LIBERTY-CUPID的3期试验中,Dupixent作为抗组胺药的附加疗法,可显著降低患者瘙痒严重程度。

Dupixent在CSU中的治疗潜力 图片来源|赛诺菲公开资料

Dupixent另一个备受期待的适应症则是慢性阻塞性肺病(COPD)。COPD是一种全球常见的慢性病,2019年患者人数已超过2亿,但十多年来鲜有新药获批。Dupixent有望改变该病治疗格局。

在名为BOREAS和NOTUS的3期试验中,Dupixent治疗组的52周中重度COPD急性加重发生率分别比安慰剂显著减少30%和34%,并能迅速且显著地改善患者的肺功能持续至第52周。

基于这些积极结果,FDA已授予Dupixent优先审评资格。NOTUS研究的共同主要研究者Surya Bhatt教授曾在赛诺菲新闻稿中表示,Dupixent降低急性加重的幅度是从未在既往任何一种其他生物制剂的3期慢阻肺病临床试验中观察到的。

最新消息显示,这项申请已被FDA推迟审批,修订后的目标行动日期为2024年9月27日。同时,中国和欧盟也正在审评Dupixent治疗COPD的监管申请,欧洲药品管理局人用药品委员会(CHMP)还曾给出建议批准的积极意见。

此外,Dupixent还在开展治疗原因不明的慢性瘙痒、大疱性类天疱疮(BP)、嗜酸细胞性胃肠炎等适应症的3期临床,治疗溃疡性结肠炎的项目也已进展至2期阶段。其中,针对BP的3期临床数据将在今年下半年读出,并有望于2025年在美国递交上市申请。

狙击2性炎症疾病

作为仅次于癌症的第二大治疗领域,自免赛道向来水深鱼大。比如艾伯维的修美乐和Skyrizi、强生的Stelara、诺华的Cosentyx等,它们在2023年的营收分别达到144.04亿美元、77.63亿美元、108.58亿美元、49.80亿美元,均为名副其实的重磅炸弹。

Dupixent之所以能脱颖而出,离不开其在2型炎症中的独特作用机制。

2型炎症是一种复杂的免疫反应,会导致皮肤、呼吸、消化等多个系统的屏障功能障碍,从而引起特应性皮炎、哮喘、CRSwNP等多种慢性疾病。研究发现,IL-4和IL-13是2型炎症关键和中心驱动因素。

早在2007年11月,赛诺菲就与再生元达成合作,以利用后者专有的VelociSuite技术开发全人源单克隆抗体。在此合作框架下,可靶向结合IL-4和IL-13共有受体IL‑4Rα的Dupixent随之诞生。

Dupixent的作用机制 图片来源|赛诺菲公开资料

据悉,Dupixent能以极高的特异性对IL-4和IL-13进行系统性抑制,这使其在疗效和安全性上更具优势。疗效方面,抑制IL-4可从上游靶向炎症启动和传播,并阻止Th2细胞和肥大细胞扩增,抑制IL-13可防止炎症和结构组织变化;安全性方面,Dupixent有助于恢复屏障功能,重新平衡微生物组,减少副作用,并降低细菌和病毒感染的风险。

据赛诺菲公开资料,Dupixent旨在解决所有2型炎症相关的疾病,具体适应症的优先开发顺序则是根据真实世界的证据和KOL审查来确定。

玩家越多,蛋糕越大?

事实上,自免早已成为各大型药企竞相角逐的主战场。强生、BMS、Biogen等围绕自免管线纷纷展开收购。赛诺菲也不例外,免疫学正成为其押宝重点。

6月18日,赛诺菲宣布为Belharra公司提供7亿美元资金,以支持后者免疫学领域小分子药物研发。而在去年12月的研发日上,赛诺菲更是公布了12款重磅炸弹管线中的9款均为针对免疫和炎症领域,且每款药物的销售峰值均有望超过20亿欧元。

自免新药研发热潮也已蔓延至中国。据研发客不完全统计,在A股和H股上市近80家新药研发“活跃分子”中,超5成入局自免赛道,在研自免产品合计近百款。除去TNFα和IL-12/23这类传统靶点,JAK、IL-17A、IL-4R等新靶点正在吸引广泛关注。

拓展阅读 国内“自免一哥” 是谁 ?

在此背景下,未来Dupixent的全球市场还能持续增长吗?

创新疗法在关键自免市场的渗透率 图片来源|赛诺菲公开资料

“这个市场对每个人来说都足够大。”赛诺菲CEO曾在JPM大会上表示,当下关键的免疫学市场仍然渗透不足,即便是银屑病等症状严重的疾病,创新疗法的渗透率仍不到50%。这个领域需要更多的发声、患者教育和投资来吸引目光,随着玩家增多,病人群体扩大,Dupixent的市场份额也将进一步提升。

沙利文报告显示,全球各类自免疾病患者规模近5亿人,2022年该领域药物市场规模约达1323亿美元,预计到2030年将达到1760亿美元。

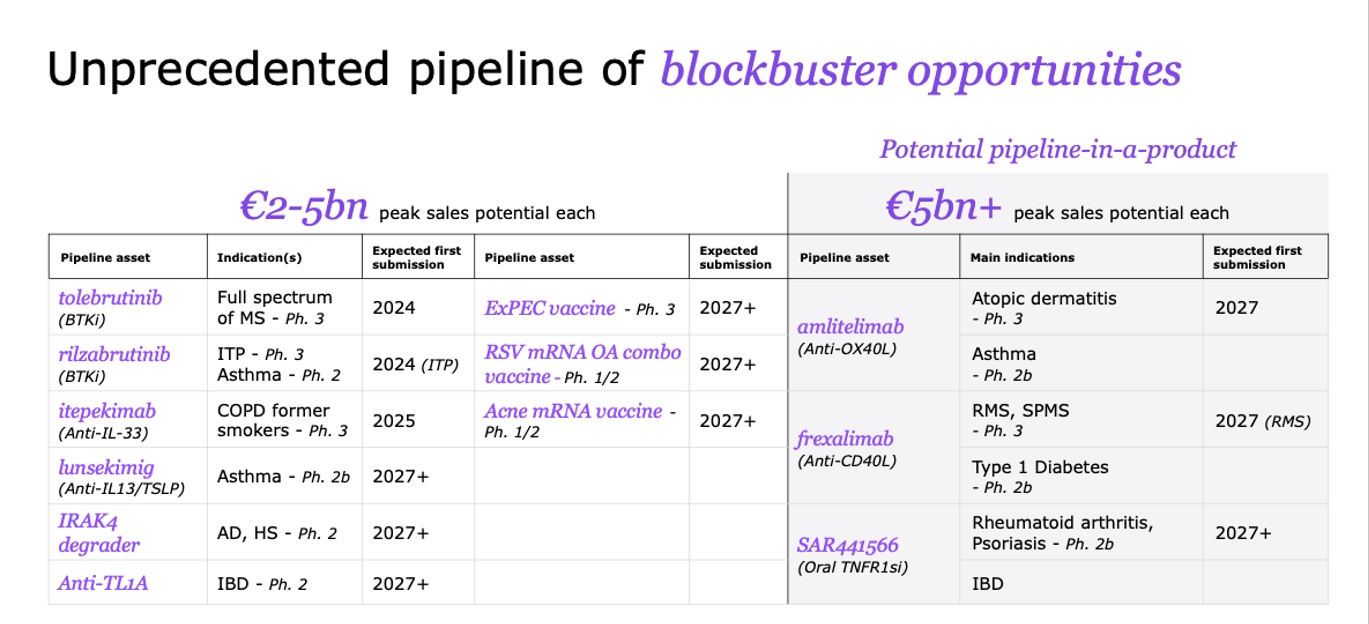

面对蓝海,赛诺菲正乘胜追击,以期寻找更多自免爆款。

赛诺菲重点研发项目 图片来源|赛诺菲公开资料

比如潜在峰值销售20亿~50亿欧元的抗IL-33单抗itepekimab。它有望于2025年在美国和欧盟递交COPD的上市申请,与Dupixent联合可覆盖不同COPD人群的治疗需求。

再如潜在峰值销售超50亿欧元的amlitelimab。这是一款被赛诺菲视为“可能改变游戏规则”的抗OX40L抗体,它有潜力治疗哮喘、化脓性汗腺炎、硬皮病、乳糜泻和脱发等一系列自免疾病。

另外还有赛诺菲备受看好的口服TNFα抑制剂SAR441566。它兼具了口服便利性和抗体疗效,目标是在TNF类产品的所有适应症中领先于生物制品,潜在峰值销售也在50亿欧元以上。

编辑 | 姚嘉

yao.jia@PharmaDJ.com