• 去年至今融资额达3.8亿元人民币;

• 类器官+AI是真实的表型筛选,希格生科首个管线从靶点选定到PCC仅用半年多时间;

• 耀速科技计划以器官芯片+类器官融合模型共同开发3-~5条自主管线;

• 心脏类器官的毒性测试准确性已远远超过hERG;

• Top20药企与中国企业开展合作,类器官企业和器官芯片企业间也有合作;

• 全球尚未形成统一的类器官和器官芯片监管标准。

“在FDA新政发布后,我们收到了大量药企对器官芯片模型的咨询。”耀速科技创始人兼CEO谢鑫告诉研发客。

谢鑫口中的新政即FDA在4月发布的在FDA发布“逐步淘汰动物实验计划”。该计划发布之后一个月内,耀速科技这家器官芯片公司完成了新一轮数千万元的战略融资。

2月,类器官研发企业希格生科的首个“类器官表型筛选模型+AI平台”模式研发而来的产品SIGX1094获得美国FDA快速通道认定。“在刚结束的DIA年会上,一些大药企对我们的模式非常感兴趣。”希格生科创始人兼CEO张海生说。

自2022年FDA现代化法案2.0宣布不再强制IND申报要求动物实验数据以来,类器官和器官芯片开始进入了产业化加速期,全球Top20药企纷纷入场,并与中国企业开展合作,如阿斯利康投资了伯桢生物,赛诺菲同耀速科技合作共同开发器官芯片模型。

拓展阅读

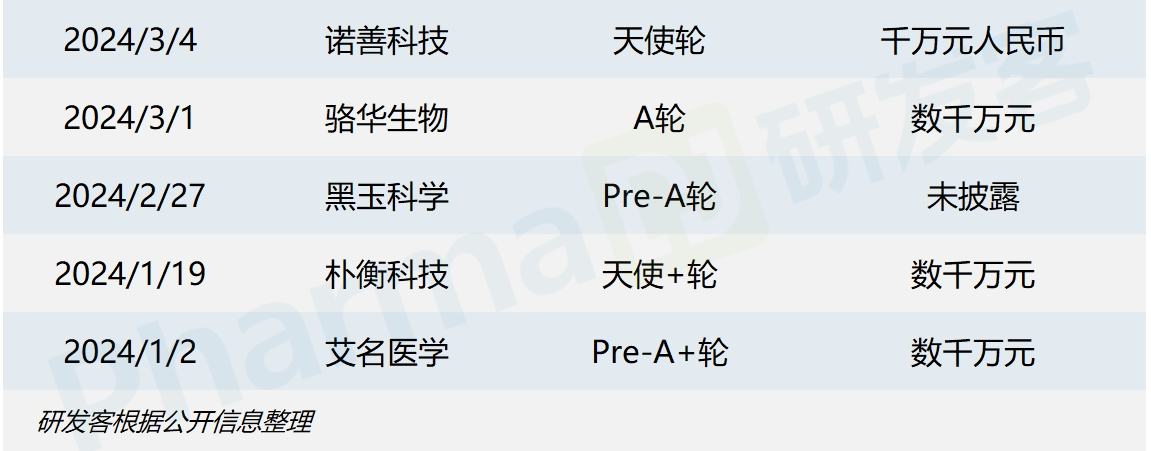

国内企业也在掀起融资热潮,据研发客统计,2024年来共发生16笔类器官和器官芯片融资,共融资额约3.8亿元人民币,一年内完成两笔融资的企业有希格生科、耀速科技和合珀生物。(见下图)

如今,类器官和器官芯片迈入与AI技术融合的新时代。耀速科技的器官芯片平台中融入了生成式AI算法技术,希格生科同时利用AI和类器官筛选靶点、设计和优化分子化合物,创芯国际建立了AOD智能类器官大数据库。

与AI碰撞出火花

在替代动物实验的方法里,类器官和器官芯片是两类主流技术。二者虽应用场景有相似之处,但属于不同的细分领域。

其中,类器官是由细胞发展而来的三维(3D)细胞培养系统,能够高度模拟真实器官的功能特征。

希格生科建立的是“类器官表型筛选模型+AI平台”模式,且管线均由该模式开发而来。

以其首发管线SIGX1094为例,通过前期TCGA胃癌基因组学找到弥漫性胃癌的基因突变,进而利用类器官将正常的胃肠皮细胞诱导成弥漫性胃癌,模拟疾病发展过程去发现靶点,再通过AI设计合成小分子化合物,再用类器官疾病模型评价药物的药效,再结合AI进一步筛选靶点、优化分子。这种周而复始、反复迭代的模式,最终设计产生最优的先导化合物。

“有了AI加持,SIGX1094从靶点选定到PCC(临床前候选化合物)仅用了半年多时间。”张海生说。

希格生科创始人兼CEO 张海生

此外,与单纯用AI筛选药物相比的优势之处,“AI的表型筛选是虚拟的,类器官+AI是真实的表型筛选”,张海生说。

与类器官不同,器官芯片是在微流控芯片中构建起模拟人体器官的生理微环境,“相当于把人体器官或细胞‘种’到芯片中,在体外模拟器官的功能和病理过程,观察药物作用。”谢鑫解释道,“当AI算法介入后,能够处理和分析器官芯片生成的大量的动态数据流,识别药物作用模式、预测药物效果和毒性,甚至筛选药物。”

耀速科技建立了全球首家“AI+器官芯片”融合平台,其平台将AI技术深度融入器官芯片研发与应用中,两者结合可以转化为可迭代的体外模型,将AI虚拟筛选与器官芯片的实体试验形成闭环验证。

这两家公司都分别与人工智能公司合作提升自身AI能力。耀速科技获得谷歌225万元的算力支持,加入英伟达的企业加速计划Inception Program,还获得晶泰科技的AI算法与自动化的支持。希格生科也与晶泰科技了达成合作。

值得关注的是,类器官和器官芯片之间也产生了合作。2024年12月,希格生科和耀速科技达成了战略合作。两者的结合可以技术互补,发挥各自优势。

希格生科的强项是“类器官疾病模型”。类器官的体外扩增能力拥有异质性的类群和细胞特征,但无法控制体内微环境的一些要素,例如肠道中的血管系统、液体流动引起的机械力。结合耀速科技的AI+器官芯片,可以提高类器官模型的仿真度,例如在微生理系统中模拟血管的流动,更精准的构建生物模型。

自己做药还是帮别人做药?

在目前大部分以提供药敏检测、药效测试服务为主的类器官公司中,希格生科显得与众不同。公司建立之初就以做新药研发为主,70%员工都是研发人员。

首个产品开始是以FAK单靶点进行的药物开发,在类器官表型筛选时,发现FAK靶点要跟SRC形成一个复合物发挥功能,所以需要同时抑制FAK和SRC的功能才能产生更好的药效,进而改进了分子设计。“这主要得益于类器官表型筛选的模式,建立针对性的疾病模型,筛选最佳疗效的药物,没有类器官的参与,是无法发现同时抑制FAK和SRC才能获得药效最佳。”张海生说。

“比如基因组学里的某些突变EGFR、HER2可以直接作为成药的靶点,但是有些突变不能,例如像P53缺失,我们研究的弥漫性胃癌的CDH1缺失,这种情况可以通过类器官的体外建模找到下游的起到关键作用并且能够成药的靶点。这就是类器官的优势,在A调节B、B调节C的分子信号通路中,基因组学测序只能测到A的突变情况,而A突变之后如何调节整个信号通路、促进肿瘤的发生发展,可以通过类器官建模发现。”

目前希格生科已经推出了三条新药管线。首发产品是FAK/SRC双靶点抑制剂SIGX1094R,获得FDA快速通道认定,正在开展Ⅰ期临床。第二个管线针对Hippo信号通路的TEAD蛋白靶点,第三条管线还未披露信息。

对管线的进一步规划,张海生表示希望将产品授权给大药企实现现金回流,支撑后续创新管线和类器官疾病模型平台的研发。

此外,希格生科还作为唯一的企业机构,与药监、中检院和北大清华等高校科研机构一起沟通制定类器官技术的行业标准。“因为我们是从靶点开始到PCC到临床整个阶段做过药物开发,所以深知类器官产业链的痛点。”张海生说。

不同于希格生科在早期就孵化管线,耀速科技建立初期是以提供服务和售卖产品为主,在优化器官芯片模型技术平台基础上,后期再与药企共同开发、或自主研发管线。

耀速科技创始人兼CEO 谢鑫

“例如与赛诺菲的合作,早期耀速科技提供血管毒性评估模型服务,在合作的服务期满后,会再与赛诺菲商讨进一步合作的模式,有可能共同开发新药,最终可能是商业的排他授权给对方,也可以是实验方案和数据等授权。”

谢鑫表示,耀速科技希望达到“Wet Lab数据-AI洞察-管线孵化”的发展模式,以器官芯片+类器官融合模型共同开发3~5条自主管线,授权给药企或者Biotech收取授权费。

具体的管线布局方向,谢鑫称会优先选择缺乏动物模型的罕见病进行开发,既能发挥器官芯片的优势,又能建立独占性的数据集,保持差异化优势。其次会优先选择“老药新用”管线,利用器官芯片验证已是成熟分子的上市药物,拓展其在新适应症中的疗效,缩短开发周期。

另一核心方向:CRO服务

CRO服务仍是当下类器官和器官芯片的主流业务,国内也产生了很多代表公司,如创芯国际、丹望医疗等。

耀速科技也在布局产品销售和CRO服务,集中在提供安全性和有效性评价服务。谢鑫称,耀速科技的高通量器官芯片,通过构建血管、肝脏等生理或疾病模型,建立适用于测试小分子、抗体药、核酸、ADC等不同类型药物的有效性和安全性平台。目前已经与赛诺菲、辉瑞、欧莱雅等公司都建立了合作。

另一方面,耀速科技也在不断验证器官芯片的技术优势。由药物性肝损伤(DILI)导致的临床试验失败时常发生,近期azelaprag+tirzepatide联用的Ⅱ期临床试验因出现肝毒性被叫停。耀速研发团队使用肝脏芯片分别对azelaprag和tirzepatide两个药物进行实验,预测肝毒性风险。耀速科技官方媒体披露,耀速科技的肝脏芯片在毒性预测方面的性能,优于2D细胞培养和动物模型等传统模型。

2025年3月,耀速科技作为唯一一家高通量器官芯片公司,参与了FDA和EPA主导的OASIS联盟,共同制定器官芯片药效检测标准,耀速科技的主要工作是药物诱导的肝损伤(DILI)评估。

希格生科在推进新药管线的同时,也在利用类器官平台服务于各大药企,张海生告诉研发客。

“随着管线推进,对技术平台的不断验证,可以利用类器官平台为药企研发提供服务。我们的管线是类器官表型筛选+AI技术筛选而来,这种平台模式已得到验证,在药企提供药效和安全性服务时,可以进一步验证平台的优越性,达到反哺和增量的效果。”

目前希格生科的AI+类器官表型筛选模式,可以提供靶点发现、靶点筛选、药效评价、安全性评价等服务,已与博瑞医药、真实生物、悦泰科济都展开了合作。

首先AI+类器官表型筛选模型可以从源头上帮助发现新靶点。其次,当客户提供靶点后,利用AI+类器官表型筛选模型进行药效评估,进行分子设计并筛选药物,反复验证迭代,确定交付临床前候选化合物(PCC)。

安全性评价方面,张海生表示希格生科推进的得更快一些。“因为药效评估需要自己管线去验证,而安全性评价可以直接根据已公开的毒性数据进行盲测,速度更快。好比2016年,仅成立一年的晶泰科技在辉瑞举办的晶体结构盲测比赛中一鸣惊人,从此与辉瑞建立了长期合作伙伴关系。”

希格生科首先选择的是心脏类器官,通过收集120多个临床2期或FDA批准药物的真实心脏毒性数据,用心脏类器官测试,并与临床前现有心脏毒性测试金标准hERG进行比较。结果发现hERG的准确大约是45%,心脏类器官的盲测准确率可以达到约85%,猴子的准确率约60%。“这表示,心脏类器官的毒性测试准确性已远远超过hERG。”张海生说。

希格生科已经建立了心脏、肺、肝、胃等的类器官模型。对未来的规划,张海生希望能够将类器官服务拆分为平台赋能型公司独立运营。

行业还未完全成熟

目前类器官和器官芯片技术正处于快速发展和应用拓展阶段,已经从基础研究逐渐走向实际应用。根据Insight Partners的一份报告,2031年类器官市场预计将达到150.1亿美元,比2023年的30.3亿美元复合年增长率为22.1%。

但整个行业还未完全成熟。谢鑫指出,技术方面,器官芯片在细胞来源与质量控制、数据解读与共享、多器官芯片集成与协同等方面有待进一步完善。政策监管方面,全球尚未形成统一的类器官和器官芯片监管标准,需要进一步明确类器官和器官芯片的定义、分类、质量控制标准、临床试验规范、审批流程等,加强监管力度,确保产品质量和安全性。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看