• 上半年中国公司完成23笔重大BD或许可交易,预付款合计约30亿美元,总交易价值约380亿美元;

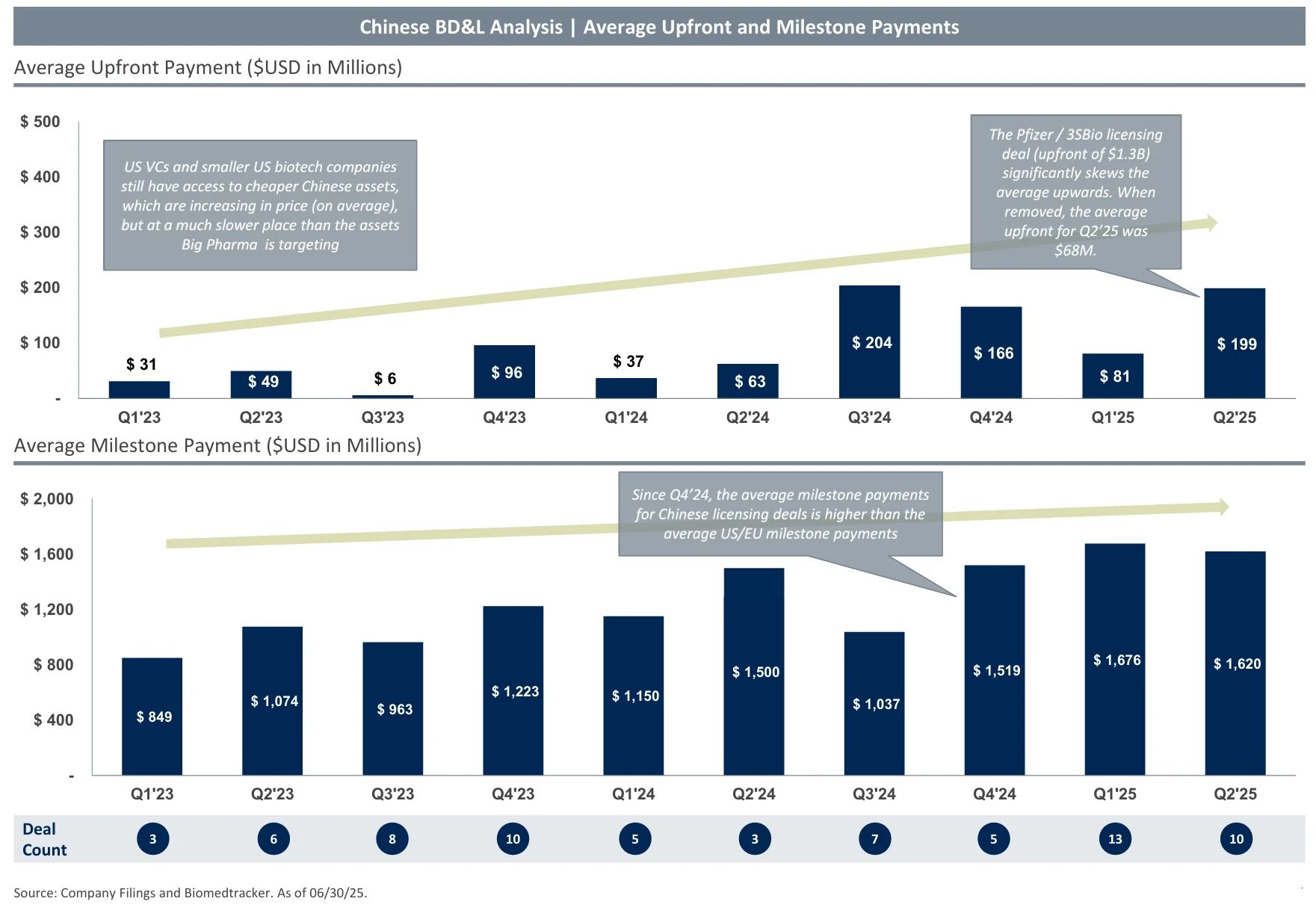

• 中国资产平均里程碑付款自2024年第四季度开始高于美欧资产,并连续三个季度超过15亿美元;

• 60%以上的中国资产买家来自非大型制药公司,但交易获得的预付款80%以上来自大型制药公司;

• 全球来看,上半年共计发生41起重大并购和资产收购,总交易价值达到560亿美元;共计发生107起重大BD或许可交易,预付款合计高达99亿美元。

在中国创新药资产频繁出海背后,总有人感慨“卖亏了”。然而,近日知名投行Oppenheimer发布的报告却显示,在2025年第二季度发生的10起关键交易中,中国资产的预付款显著增加,每笔交易的平均预付款接近2亿美元,平均里程碑付款则超过16亿美元,高于美国/欧盟资产的平均里程碑付款。

除了明面上的预付款和里程碑付款,还有由合作公司承担的未来临床开发费用,这些都是中国资产的总成本的重要考虑因素。并且,由于买方竞争加剧,中国卖家越来越多地要求获得更多股权。

来源|Oppenheimer报告(点开看大图)

另一方面,大型制药公司似乎更倾向于直接从中国获取资产,而不是与获得中国资产的NewCo合作,从而避免支付额外溢价。与此同时,美国风险投资公司和较小的美国生物技术公司仍然可以在中国获得相对便宜的资产。

预付款增速高于里程碑金

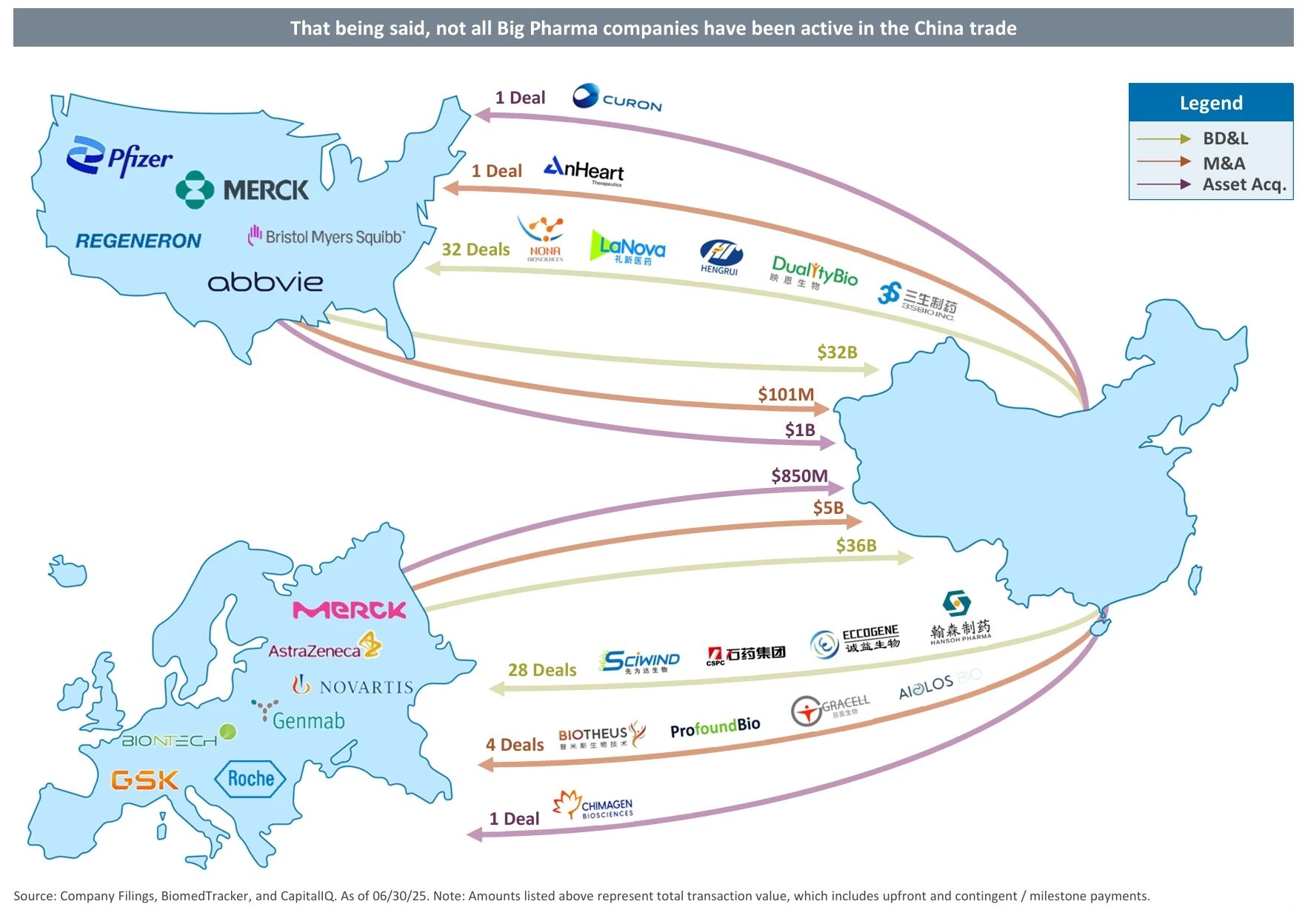

报告显示,自2023年以来,美国和欧洲大型制药公司在对华交易方面成果显著,交易类型包括BD和许可(BD&L)、并购(M&A)以及资产收购(Asset Acq)。

其中,BD和许可类占大头,中国公司分别与美国和欧洲药企累计达成32笔和28笔交易。仅2025年上半年就有23笔中国资产实现BD或许可,预付款合计约30亿美元,总交易价值约380亿美元。

来源|Oppenheimer报告(点开看大图)

总体而言,中国资产无论是平均预付款还是平均里程碑付款均呈上升趋势,且前者增速高于后者。不过中国资产的平均预付款总体上仍低于美欧资产,相较之下其平均里程碑付款自2024年第四季度开始就高于美欧资产,并连续三个季度超过15亿美元。

值得一提的是,辉瑞与三生制药就PD-1/VEGF双抗SSGJ-707的合作显著拉高了平均值,该交易首付款就有12.5亿美元,总额高达60.5亿美元。剔除该交易后,2025年第二季度的平均预付款降低至6800万美元。

拓展阅读

大型制药公司正避开与获得中国资产许可的VC NewCo合作,而是直接前往资产的源头——中国掘金。

只有一家由西方风险投资中介机构支持的源自中国的NewCo被大型制药公司收购,即Aiolos。2024年1月,GSK宣布以总价值14亿美元收购Aiolos,而后者核心管线是以2150万美元预付款从恒瑞医药引进。

拓展阅读

其他例子如普方生物(B轮由Ally Bridge领投)和普米斯(在与BMS交易前被BioNTech收购),虽然涉及西方中介机构,但并不符合经典的VC NewCo模式。

来源|Oppenheimer报告(点开看大图)

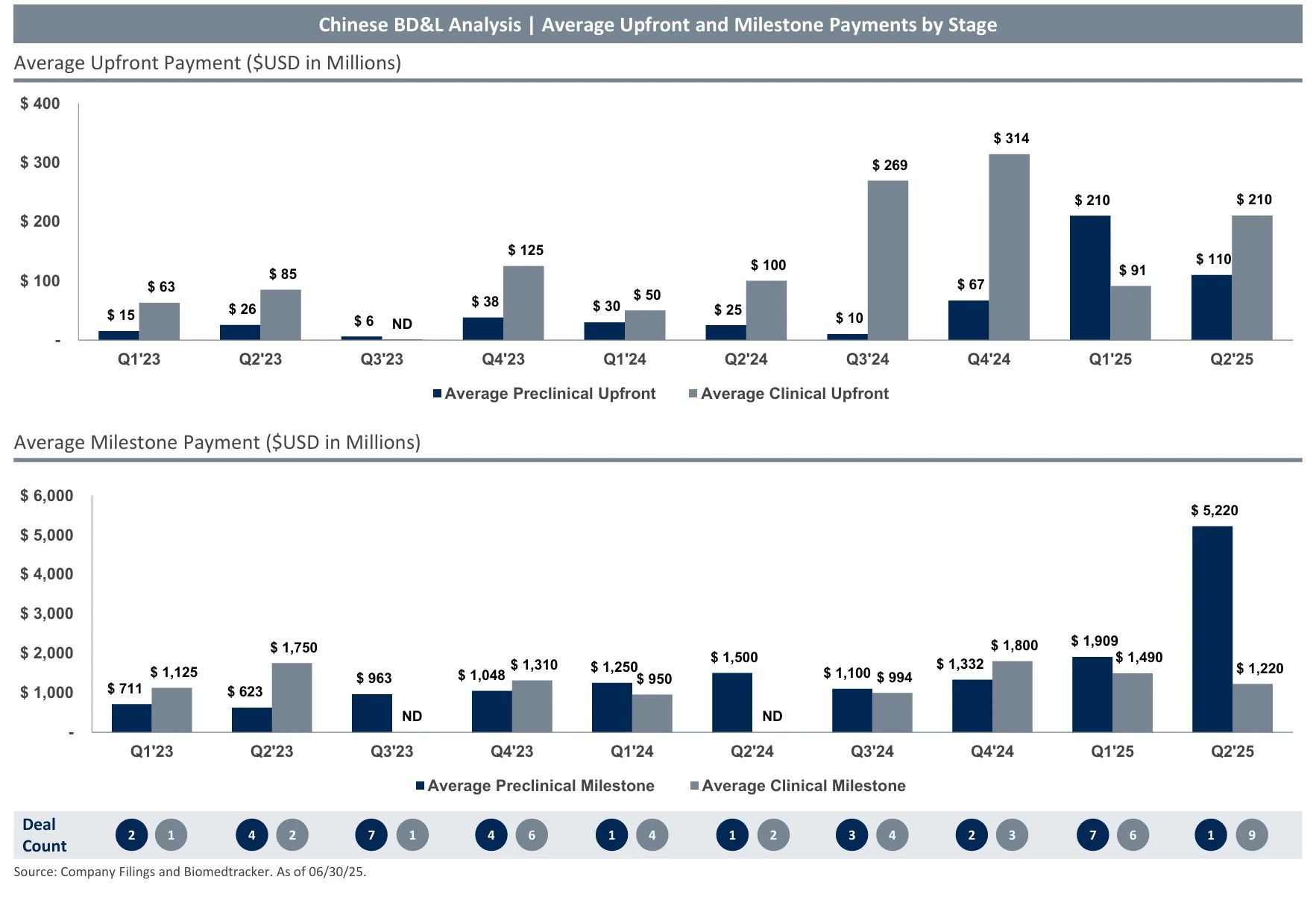

从研发进度来看,临床阶段资产是预付款增长的主要驱动力。以2025年第二季度为例,临床资产的平均预付款达到2.1亿美元,几乎是临床前资产的两倍。不过这一情况在平均里程碑付款上恰恰相反,第二季度临床前资产表现突出,达到52亿美元,比临床资产高出整整40亿美元。

拓展阅读

从治疗领域来看,肿瘤学仍然是BD和许可交易最热门的领域,2023年、2024年和2025年上半年分别完成21笔、12笔和11笔交易,分别约占全部交易的78%、60%和48%。非肿瘤领域的交易则主要聚焦在自身免疫、炎症与免疫(I&I)。

来源|Oppenheimer报告(点开看大图)

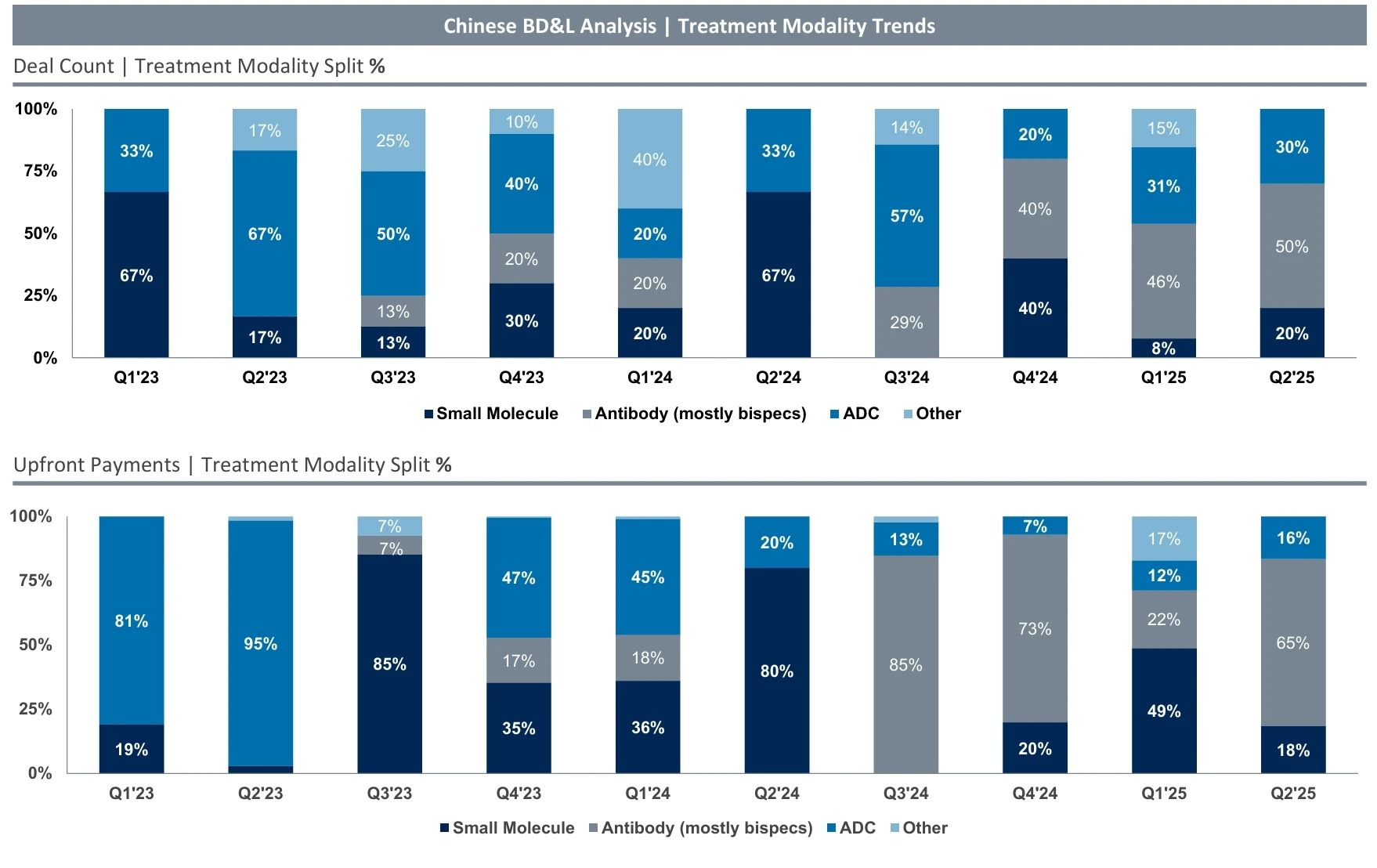

从分子类型来看,抗体尤其是双抗日益流行。这类分子的交易数量占比从2023年第一季度的几乎为零,逐渐增长到2025年第二季度的50%,相应的预付款占总预付款壁纸最高时达到85%。而ADC的热度略有下降,其交易占比从高峰时期的67%降至30%。

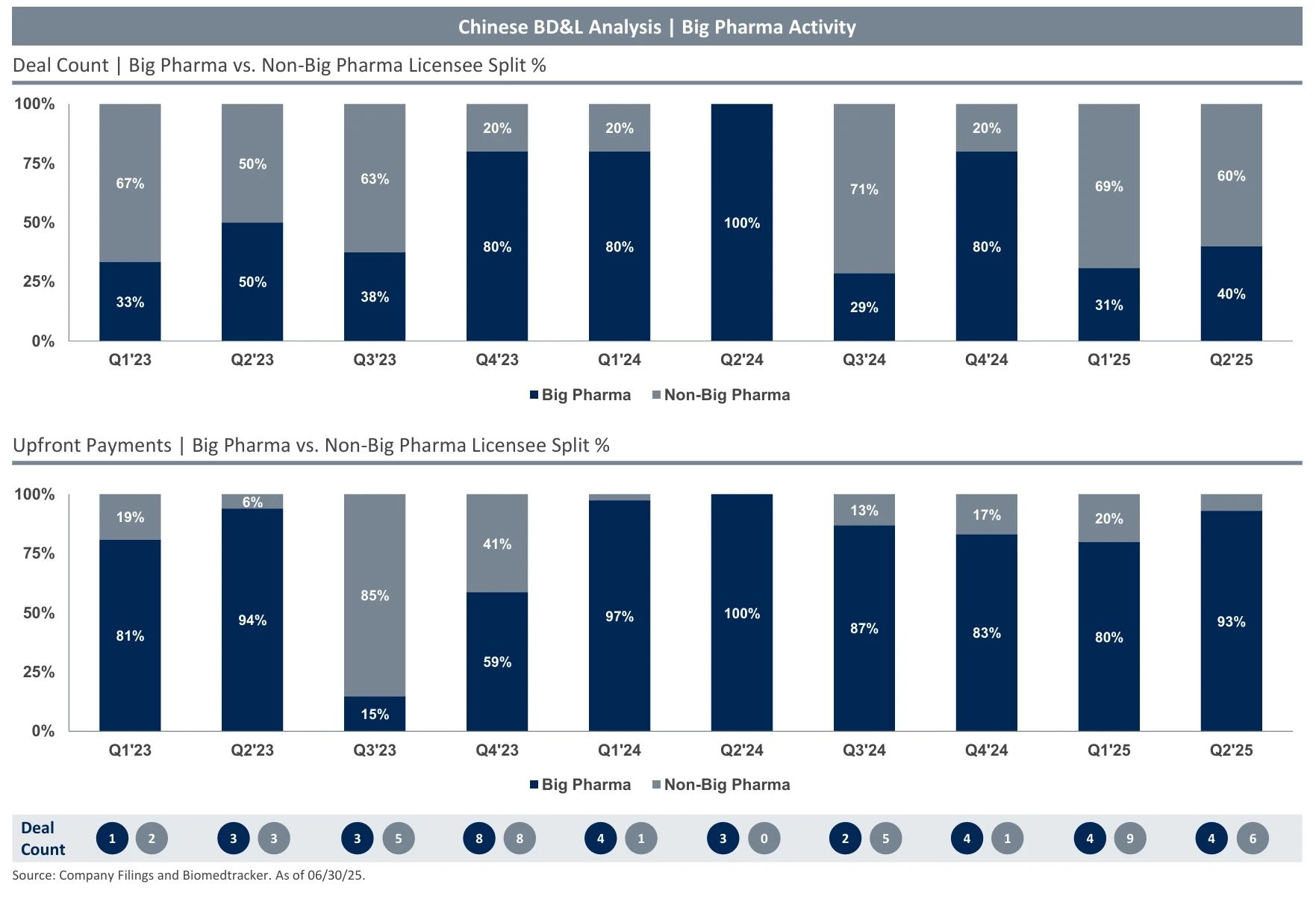

从支付方来看,非大型制药公司仍然活跃,尤其今年上半年,60%以上的中国资产买家来自非大型制药公司。尽管如此,大型制药公司一直以来都在每笔交易上的支出更多,首付款中来自大型制药公司的占比已经连续6个季度都在80%以上,最高时甚至达到100%。

来源|Oppenheimer报告(点开看大图)

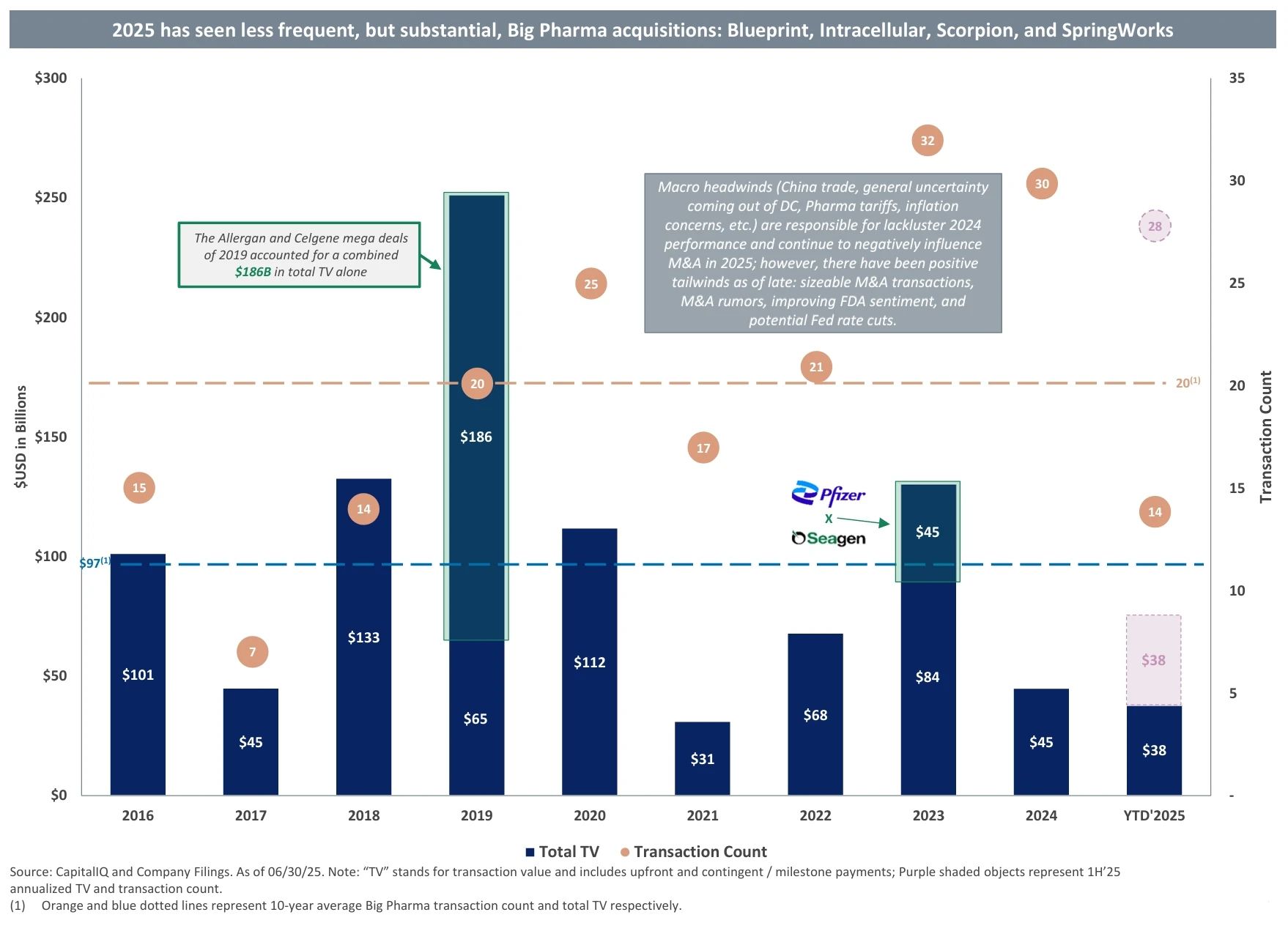

还有3000亿美元蓄势待发

2025年第二季度以艾伯维21亿美元收购体内CAR-T公司Capstan收官。该季度全球共发生18起并购交易、46起战略合作和4起资产收购,总预付款分别约为210亿美元,50亿美元和20亿美元,总交易价值分别约为240亿美元,570亿美元和30亿美元。

中美贸易、药品关税、潜在价格管控、通胀等宏观不利因素是2024年表现乏力的原因,并继续对2025年的并购产生负面影响。不过近期也出现一些积极的风向,如大规模的并购交易、持续的并购传闻、潜在的美联储降息等。

来源|Oppenheimer报告(点开看大图)

从2025年上半年来看,全球共计发生41起并购和资产收购,总交易价值达到560亿美元。其中,肿瘤领域的交易数量占总交易量的39%,中枢神经系统和自身免疫/炎症与免疫领域的交易价值占总交易价值的一半以上。

小分子仍然是并购和资产收购的主角,其数量占比达到44%,交易价值占比更是高达67%,而此前热门领域如ADC和放射性药物有所降温。从临床阶段来看,进入商业化和临床Ⅰ期的资产是两大最受欢迎的产品类别,交易价值占比分别高达59%和26%。

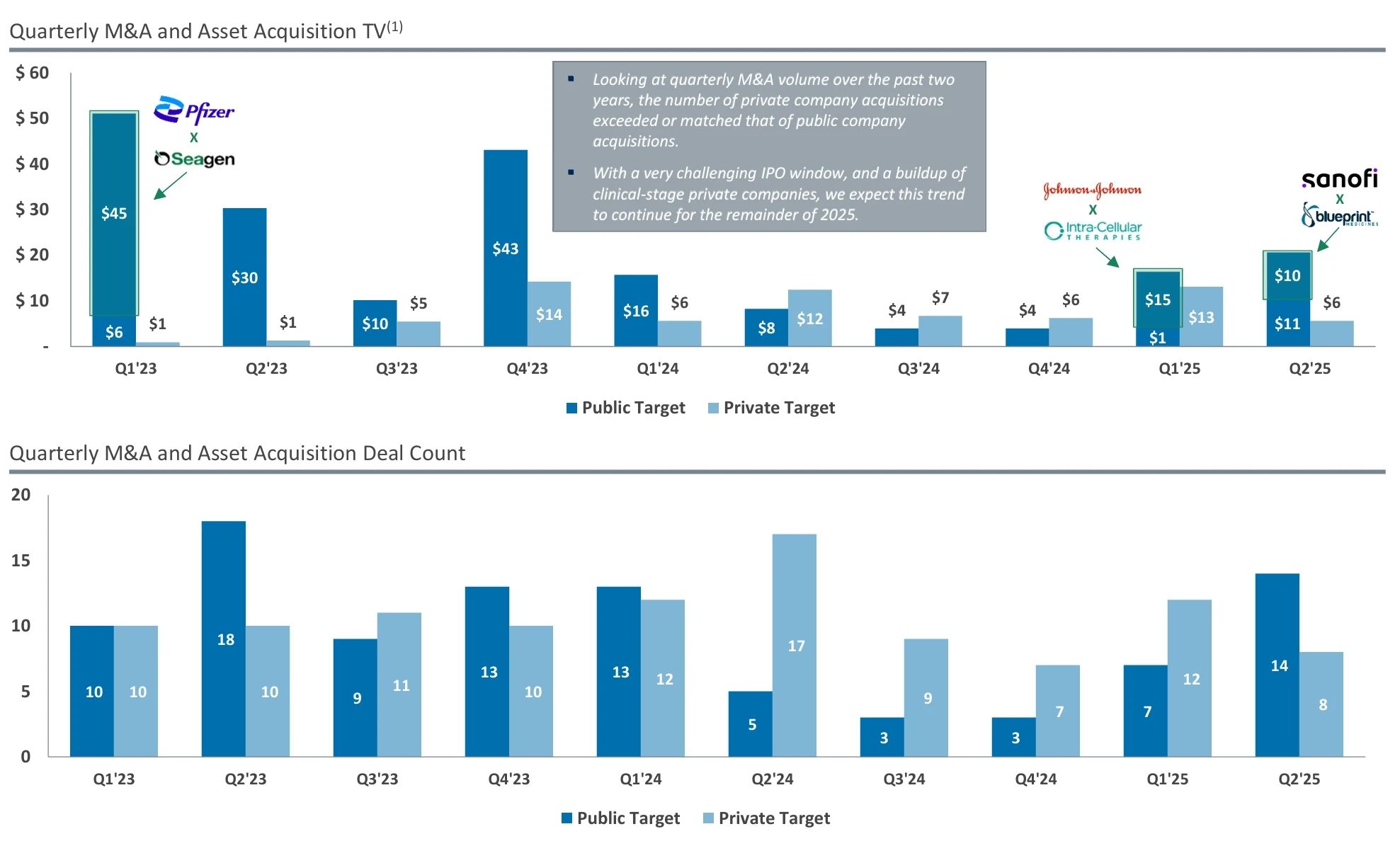

自2024年第二季度开始,私营公司参与的并购和资产收购一直比上市公司多,但这一情况在2025年第二季度迎来逆转。得益于强生对Intra-cellular的收购和赛诺菲对Blueprint的收购,上市公司参与的交易总价值在最近两个季度均高于私营公司。

来源|Oppenheimer报告(点开看大图)

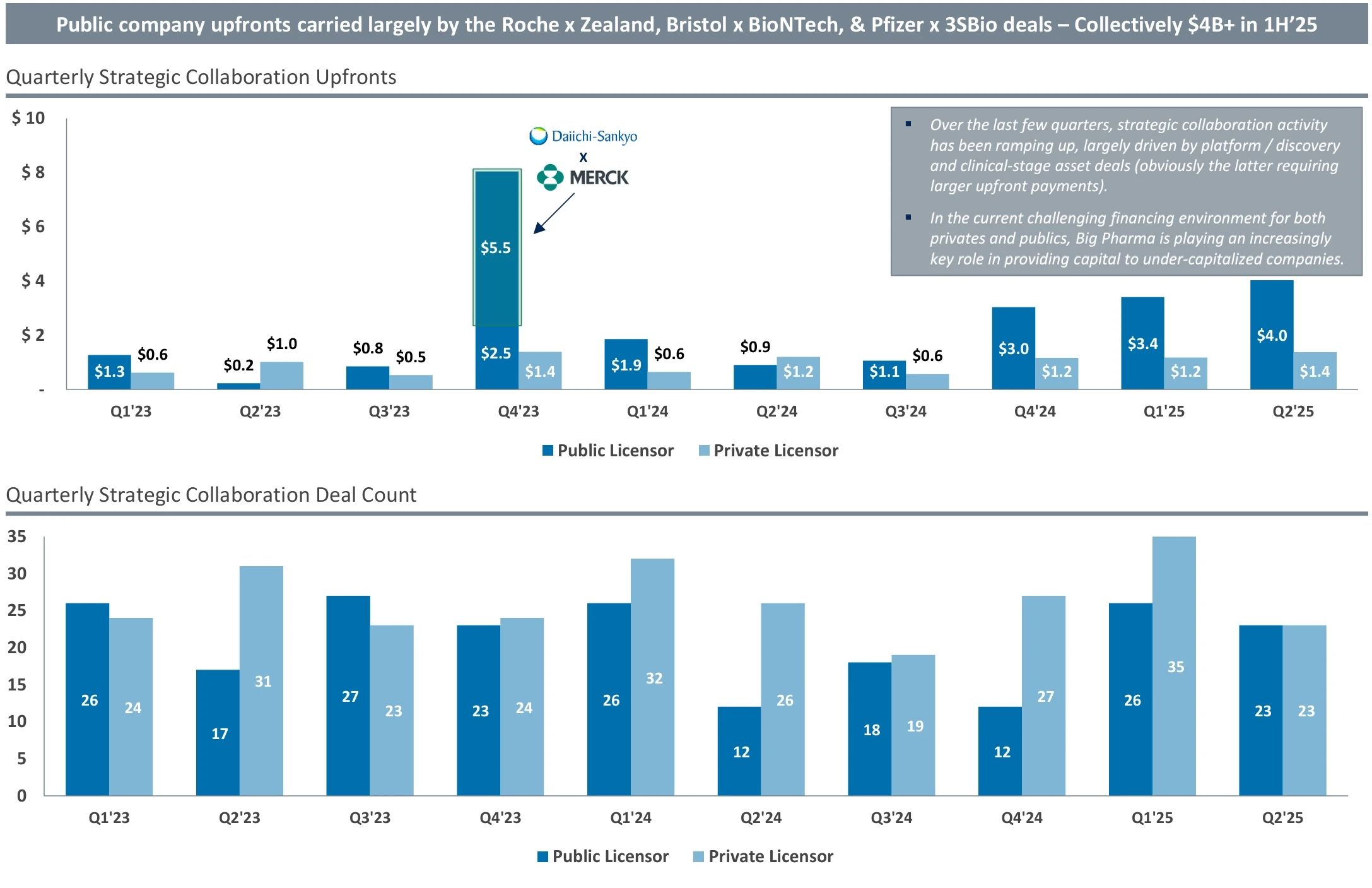

在BD和许可方面,2025年上半年全球共计发生107起交易,预付款合计高达99亿美元,主要来自肿瘤和代谢两大热门领域。得益于BMS与BioNTech以及辉瑞与三生制药这两笔大额交易,第二季度的总预付款创下自2024年第一季度以来的最高水平,达到54亿美元。

双抗继续受到高度追捧,尤其是那些靶向PD-1/VEGF的产品。另一个热门交易领域则是肥胖相关肽,罗氏与Zealand及艾伯维与Gubra的两项大额合作,更是将胰淀素(Amylin)类似物的研发热情推向高潮。

拓展阅读

在这类交易中,各开发阶段的资产分布较为均衡,其中Ⅲ期资产的预付款受到少数10亿美元以上交易的显著拉高。与平台/发现(Platform/Discovery)相关的交易数量占比最多,达到39%。

来源|Oppenheimer报告(点开看大图)

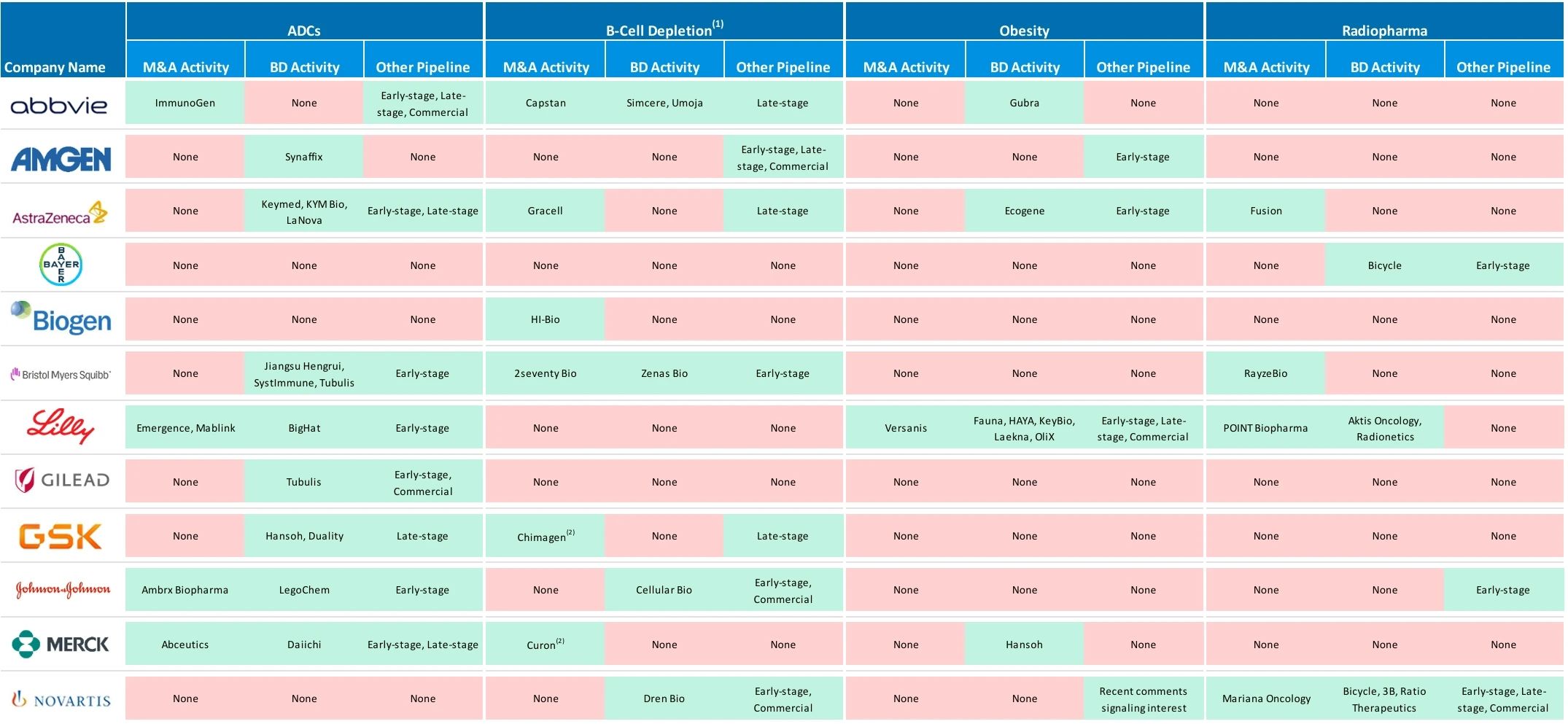

报告还指出,大型制药公司在热门关注领域存在丰富的战略机会。某些热门领域甚至赢得持续加码,比如罗氏在肥胖领域加倍下注,艾伯维押注多种体内CAR-T B细胞耗竭疗法,礼来和诺华在放射性药物上非常活跃,诺和诺德和礼来大量收购减重资产等。

不过大多数大型制药公司仅涉足两个热门领域,只有少数涉足三个或更多领域。阿斯利康、罗氏和赛诺菲是仅有的在ADC、B细胞耗竭、肥胖和放射性药物这四大热门领域近期均有涉足的大型制药公司。

来源|Oppenheimer报告(点开看大图)

报告在最后指出,大型制药公司用于并购和BD的资金仍然充裕,目前其账上中有超过3000亿美元的现金及现金等价物,这些资金预计将在2025年推动并购与战略合作。

此外,专利到期(LOE)、通胀削减法案(IRA)等外部因素也将进一步促使大型制药公司寻求合作以补充管线。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看