• 第一核心支柱Prolia将在2025年下半年迎接生物类似药的竞争;

• 第二大核心支柱Enbrel增速放缓,2025年Q1销售额同比下降10% ;

• 多款产品将在未来5年内陆续面临专利到期;

• 今年上半年安进股价上涨16.55%,减重管线的临床数据可圈可点。

市值站上1615亿美元(美东时间7月10日),安进挤掉辉瑞,排在了全球制药企业的第九位。作为上世纪80年代成长起来的biotech,安进无疑是相当成功的,过去十年股价涨幅超过220%。

而与安进同期的Celgene,因个中原因没能迈过成为pharma的门槛,在2019年被BMS以740亿美元收购;再生元依靠自免明星度普利尤单抗,当前市值591亿美元;一直跑在CNS领域的Biogen市值193亿美元,一贯保持着biotech的身份;即使是吉利德,以目前1390亿美元市值,仍然难与安进比肩。

很多biotech渴望成为安进,不过,安进也有自己的危机。

以猎人的姿态

近期,安进公布了靶向FGFR2b 单抗bemarituzumab的Ⅲ期临床顶线结果。中期分析显示,在不可切除的局部晚期或转移性胃癌或胃食管交界处癌症患者中,与安慰剂+化疗相比,bemarituzumab联合化疗,在总生存期(OS)方面显示出具有统计学意义和临床意义的改善,达到主要终点。这些患者为FGFR2b过表达且非HER2阳性。

再鼎医药参与了这项临床试验。2021年,安进以19亿美元收购Five Prime,从而囊获bemarituzumab。而早在2017年,再鼎已与Five Prime达成了bemarituzumab的授权合作协议。

据安进披露,一项关于bemarituzumab联合化疗和nivolumab用于一线胃癌患者的Ⅲ期研究也在进行中,预计2025 年下半年公布数据。

对于白手起家的制药公司来说,要么成为猎物,要么成为猎人,安进选择了后者。也正是因为一系列收购动作,让它逐渐走出一条成为pharma的路。

1989年,促红细胞生成素Epogen的横空出世,让安进拿到了第一桶金。不久之后,治疗放化疗引起的白细胞减少症Neupogen大放异彩。之后还接连开发了Epogen长效产品Aranesp、Neupogen的长效产品Neulasta,不断巩固其在血液病领域的江湖地位。

然而,对安进来说,“红白药”的故事更像一个遥远的救世主,它并没有打算在这个舒适区里待得太久。

2002年,安进出手160亿美金,收购了自免药物研发公司Immunex。第一次并购让它拿到了自免产品Enbrel(依那西普),用于治疗类风湿关节炎和强制性脊柱炎。直到现在,Enbrel仍然是安进的第二大核心支柱。

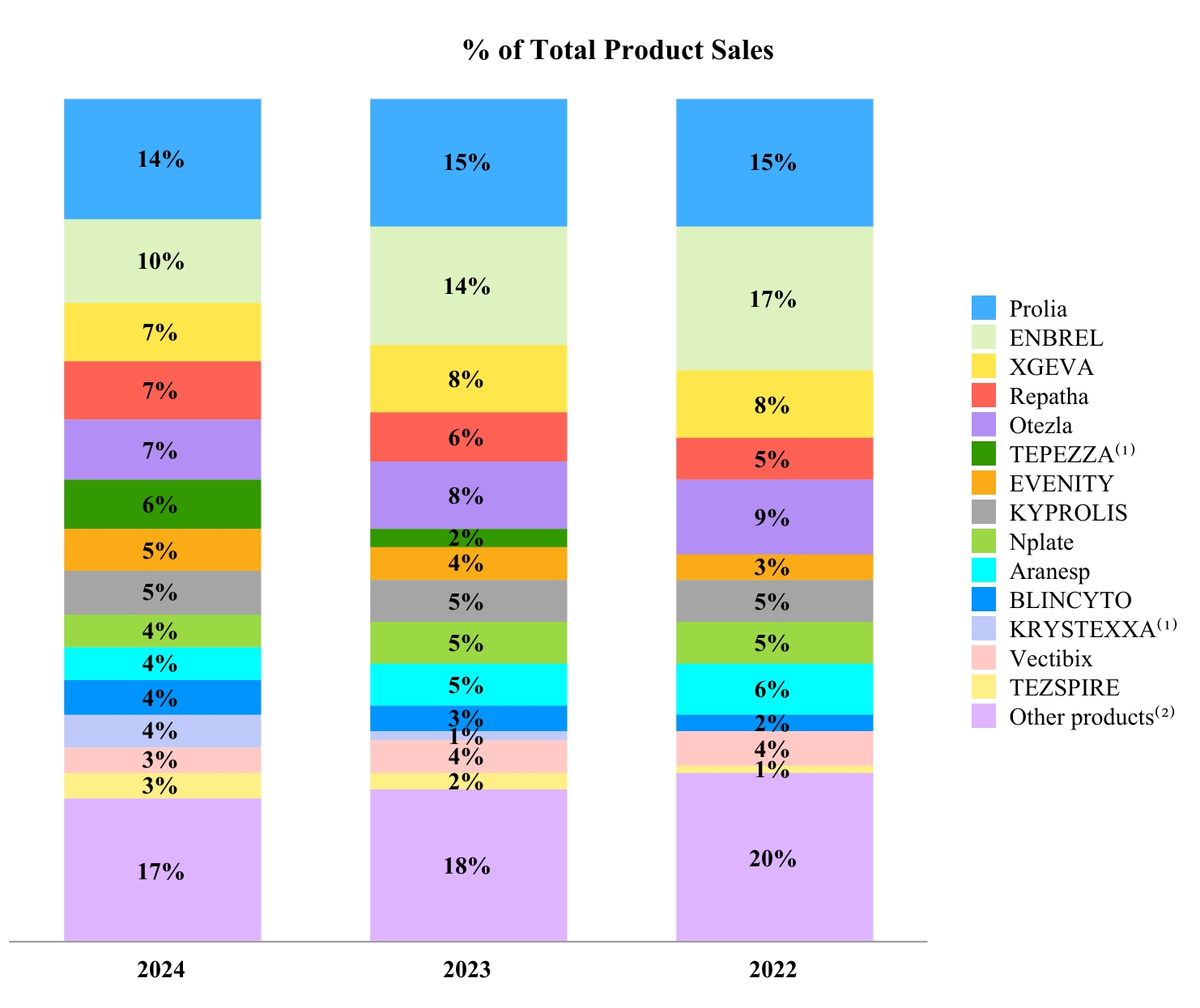

安进各产品销售收入占比 来源|安进研报

此后的20年里,凭借猎人的嗅觉,安进以收购的方式不断扩张管线和产品。通过收购Onyx,拿到了银屑病治疗药物Kyprolis。2024年,该药为安进贡献了15.63亿美元,占整体销售额的4.69%。

通过收购Micromet,安进拥有了一款双特异性T细胞衔接器疗法Blincyto。去年,FDA 批准该药用于治疗CD19阳性费城染色体阴性B细胞前体急性淋巴细胞白血病患者的巩固阶段治疗。而在这之前,Blincyto已获批两项针对白血病的适应症。2024年,该产品销售收入12.16亿美元,占整体3.8%。2025年Q1,Blincyto销售额3.7 亿美元,同比增长52%。

2022年,安进以近40亿美元收购 Chemocentryx,获得了全球首款口服给药的选择性补体5a(C5a)受体抑制剂Tavneos。目前,这款产品已经在中国和全球多个国家获批,治疗中性粒细胞胞质抗体相关血管炎。2024年,Tavneos销售额2.83亿美元,占整体的0.88%。2025年Q1,Tavneos卖出9000万美元,同比增长 76%。

可能面临的失速

从财务状况来看,安进2024年全年总营收334亿美元,同比增长19%。2025年Q1营收81亿美元,同比增长9%。

但是,失速的风险已经扑面而来。

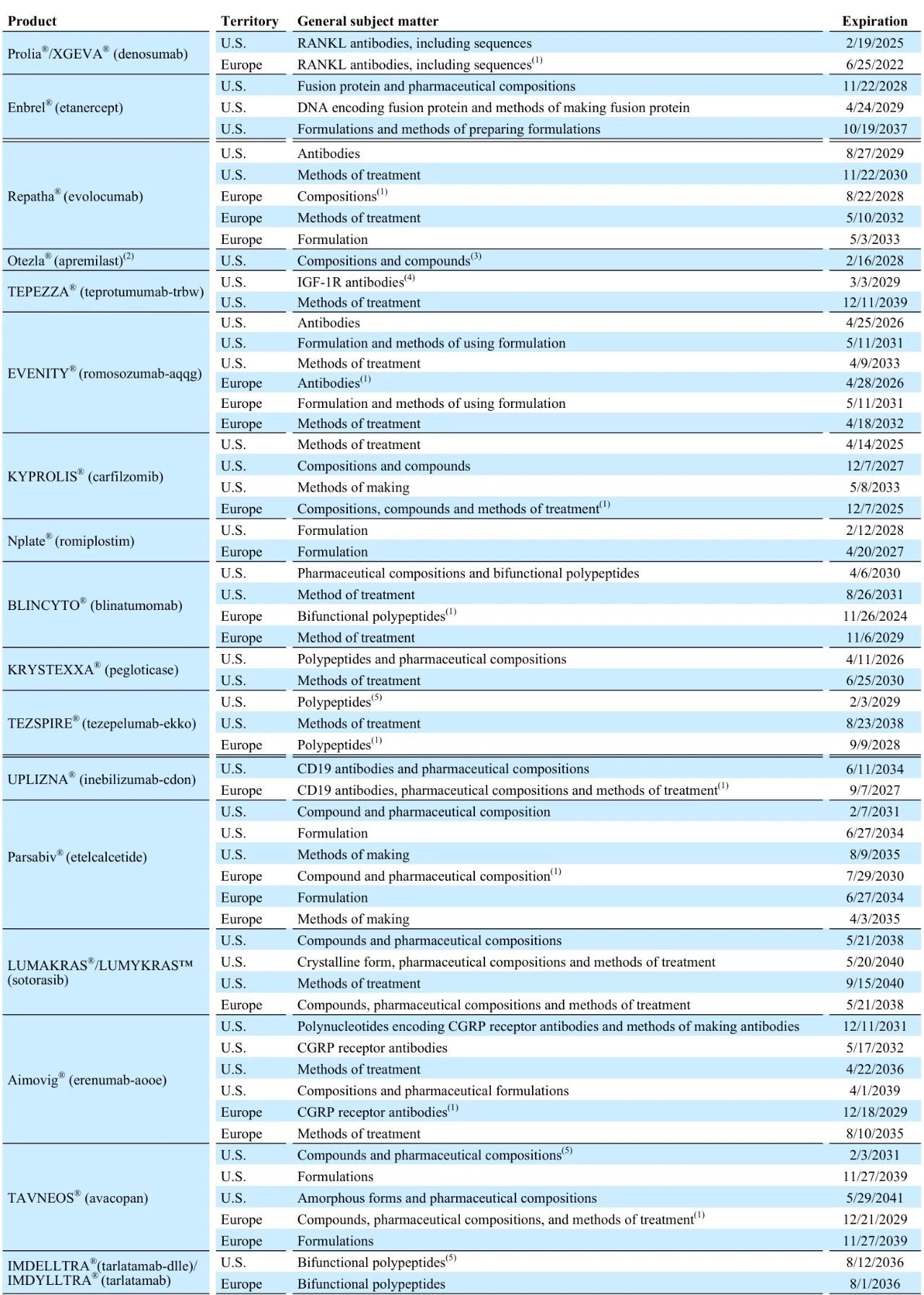

2024年,Enbrel卖出了33.16亿美元,同比增长14%,占整体销售的10.35%。业绩贡献能力仅次于骨科明星产品Proila。不过,与2022、2023年相比,增长速度在放缓(见上图)。并且,在2025年Q1,Enbrel销售额同比下降 10%,至 5.1 亿美元。尽管安进给出了净售价下降等多个解释,但是,昔日的明星产品正在失速,是不可回避的事实。Enbrel的专利将在2028年到期,并早已过了销售峰值。实际上,安进的多款产品将在未来5年内陆续面临专利到期(见下图)。

安进产品专利期限总览 来源|安进研报

Prolia(地舒单抗)的隐忧更为突出。尽管2025年Q1销售额仍有11亿美元,同比增长了10%。但是安进自己也预判2025年下半年生物类似药的竞争,将会导致Prolia的业绩下滑。2024年,FDA批准了两款生物类似药,来自Sandoz的Jubbonti和Wyost。

此外,收购Horizon Therapeutics获得的三款罕见病产品,能否为安进带来业绩助力仍然不明朗。

2023年,安进决定以278亿美元收购Horizon。这笔交易惊动了联邦交易委员会(FTC)。FTC认为,这将有可能巩固Horizon旗下的甲状腺眼病药物Tepezza和慢性痛风药物Krystexxa的垄断地位。最终,安进做出了一系列妥协,包括不将旗下任何产品与上述两款产品捆绑销售等等。

这一妥协似乎导致了两款产品的销售乏力。2025年Q1,Tepezza仅卖出了3.81亿美元,同比下降10%;Krystexxa的销售额与去年同期持平,为2.36 亿美元。只有治疗视神经脊髓炎谱系疾病的Uplizna表现不俗,2024年的销售额为3.79亿美元,同比增长483%;2025年Q1销售额9100万美元,同比增长14%。

长效减重的后起之秀

当然,即将面临低空飞行的安进,并不是只有收购一条路。今年上半年,安进股价上涨了16.55%。市值排名第一的礼来仅微涨1.7%,强生股价涨幅为9.8%,诺和诺德甚至跌去了18.55%。显然,资本市场把更多的热情给到了安进的减重管线。

在不久前的ADA年会上,安进交出了减重产品MarTide(maridebart cafraglutide)的Ⅱ期临床数据。无2型糖尿病的肥胖患者,52周平均减重约 20%(安慰剂组平均减重为2.6%),同时改善心血管代谢指标。在患有2型糖尿病的肥胖人群中,接受MariTide治疗体重平均减轻了约 17%(安慰剂组平均减重1.4%),并改善了糖化血红蛋白水平。

值得留意的是,在第52周时,体重仍未达到平台期,意味着进一步减重的潜力。作为一款每月或更少频次给药的减重治疗药物,MarTide的表现确实可圈可点。

不过,MarTide的安全性一直是悬在安进头上的达摩克斯利剑。目前公布的数据显示,该产品因任何不良事件而停药的比例约为11%,因胃肠道相关不良事件而停药的比例低于8%。Ⅱ期数据中提到,在剂量递增组中,胃肠道不良事件而停药的比例最高为7.8%,低于非剂量递增组。而礼来在今年4月公布的SURMOUNT-5研究结果显示,替尔泊肽组因胃肠道不良事件的停药率为2.7%,司美格鲁肽因相同原因停药为5.6%。

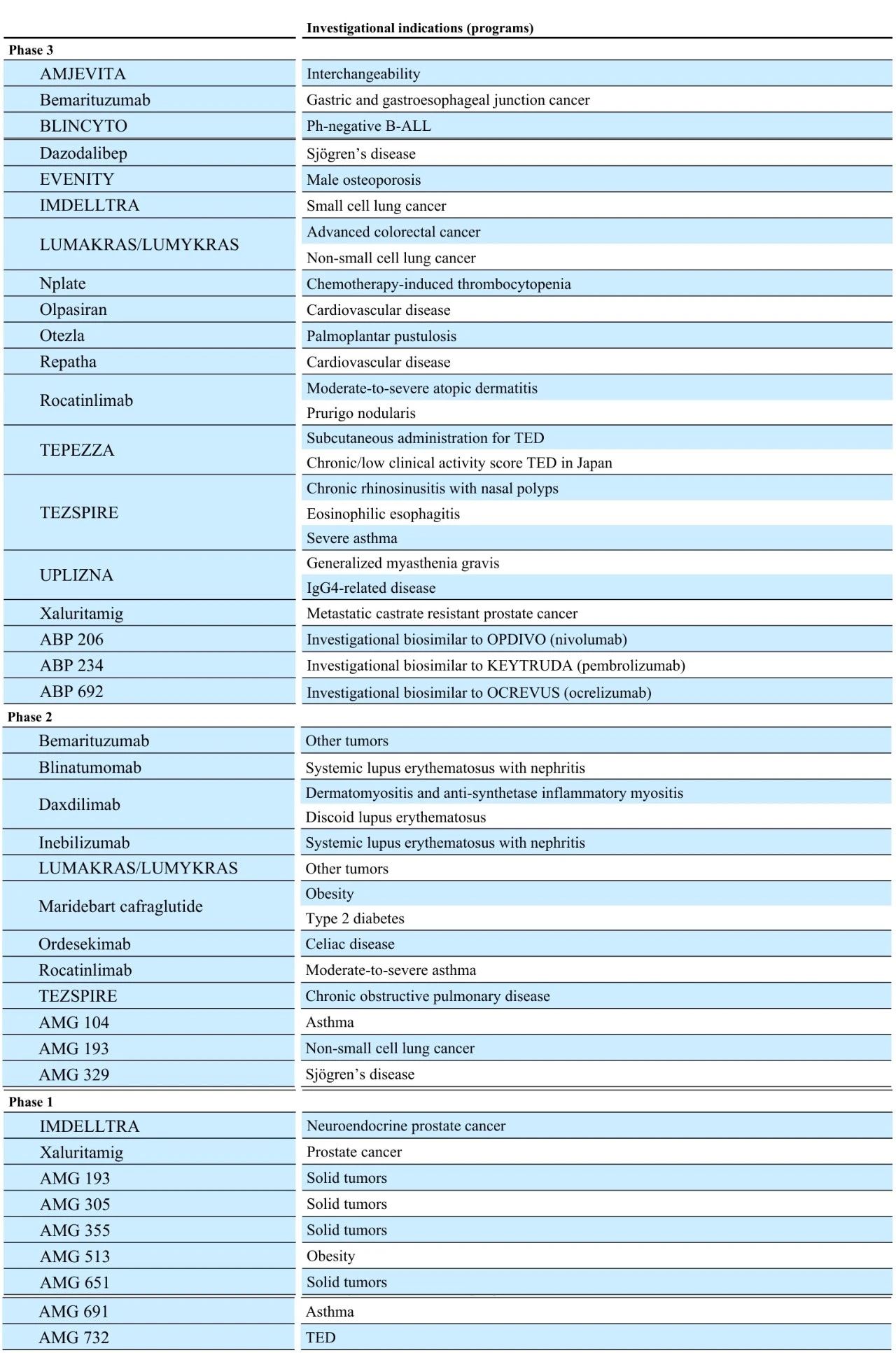

安进在研管线 来源|安进研报

严格来说,减重代谢领域并不是安进最熟悉的战场,不过它的决心不容小觑。目前,MarTide针对超重或肥胖成人(伴或不伴 2 型糖尿病)慢性体重管理的Ⅱ期研究第二部分正在进行中,预计数据读出将在 2025 年下半年。针对多个适应症的MARITIME Ⅲ期研究的规划仍在按计划进行,预计2025年全年将启动更多研究。

另一款减重管线AMG513的临床试验曾遭遇FDA暂停,不过在解除禁止之后, AMG513的Ⅰ期临床研究正在招募肥胖患者。

在心血管领域,安进有一款具有BIC潜力的靶向Lp(a)的siRNA产品olpasiran,可减少肝脏中Lp(a)的合成。

目前,安进正在开展一项OCEAN(a)-Outcomes试验,针对患有动脉粥样硬化性心血管疾病且Lp(a)升高患者的Ⅲ期心血管结局研究。预计在2025年下半年/2026年上半年启动一项针对Lp(a)升高且心血管事件高风险患者的Ⅲ期心血管结局研究。

其实,安进已经有一款PSCK9抑制剂Repatha,正在开展两项研究:VESELIUS-CV 是一项针对Repatha的Ⅲ期心血管结局研究,正在高心血管风险但无既往心肌梗死或中风的患者中进行,预计在2025 年下半年公布结果。EVOLVE-MI 是一项Ⅳ期研究,评估在急性心肌梗死发生后10天内使用Repatha以降低心血管事件风险的效果。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看