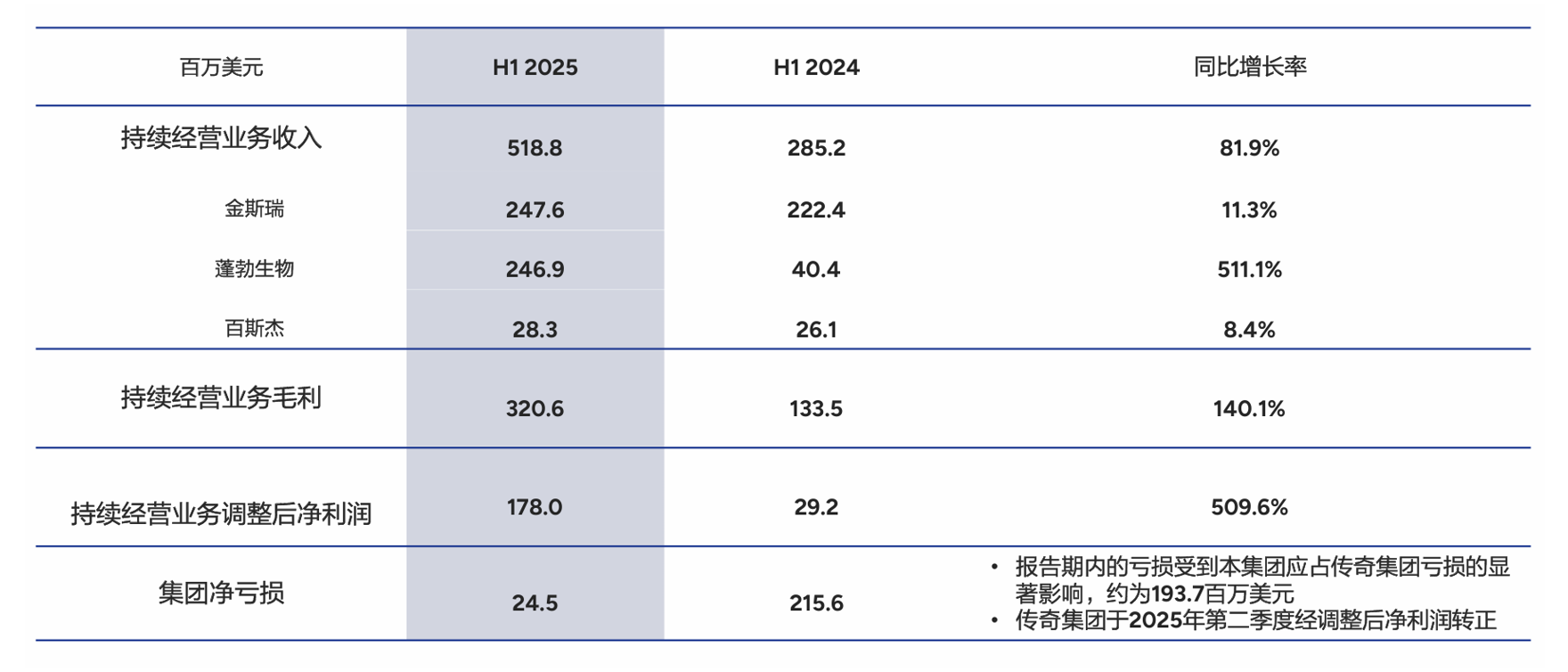

• 金斯瑞2025上半年合并收入同比增81.9%,经调净利润增509.6%至1.78亿美元;

• 多技术平台协同的一站式解决方案可提升交付效率、降低研发成本;

• 跨国药企在金斯瑞整体收入构成中的占比在逐步提高;

• 明年,AI智能自动化将会覆盖金斯瑞60%的核心业务;

• 子公司蓬勃生物正在加大对外分子授权业务的研发力度;

• 联营公司传奇生物预计明年将实现盈利,为金斯瑞带来正向投资回报。

创新药行业的回暖正传导至CRO/CDMO领域。这主要得益于多部门发布的一系列“全链条支持创新药”政策,不断激发研发需求;同时,本土创新药企通过BD出海获得回报后也在加大新药研发的投入,CRO/CDMO公司也有望从中获得分成。

8月17日,金斯瑞发布2025年中期业绩,上半年实现合并收入约5.188亿美元,同比增长81.9%,持续经营业务的经调整净利润飙升509.6%至1.78亿美元。

来源|金斯瑞官网

具体来看,金斯瑞的三个业务板块都实现了增长。生命科学CRO业务增长11.3%⾄约2.48亿美元,子公司蓬勃生物的生物药CDMO业务增长511.1%至2.469亿美元,子公司百斯杰的酶制剂业务增长8.4%⾄2830万美元。

其中,蓬勃生物的增长虽包含与礼新医药合作项目的首付款分成,但剔除该因素后,常规业务仍保持两位数增长。根据官方公开的消息,下半年蓬勃生物有望继续从礼新和默沙东交易的3亿美元里程碑款项中获得25%的分成。

作为联营公司,金斯瑞将吸收合并传奇生物47%的亏损或收益。金斯瑞集团轮值CEO邵炜慧在中期业绩会上透露,今年年内传奇生物的CAR-T产品CARVYKTI预期实现运营盈亏平衡,明年将实现公司整体经营盈利,届时将开始为金斯瑞带来正向投资回报。

技术协同+前瞻布局

能否提早精准捕捉行业趋势并快速响应药企需求,是CRO/CDMO公司竞争的核心。

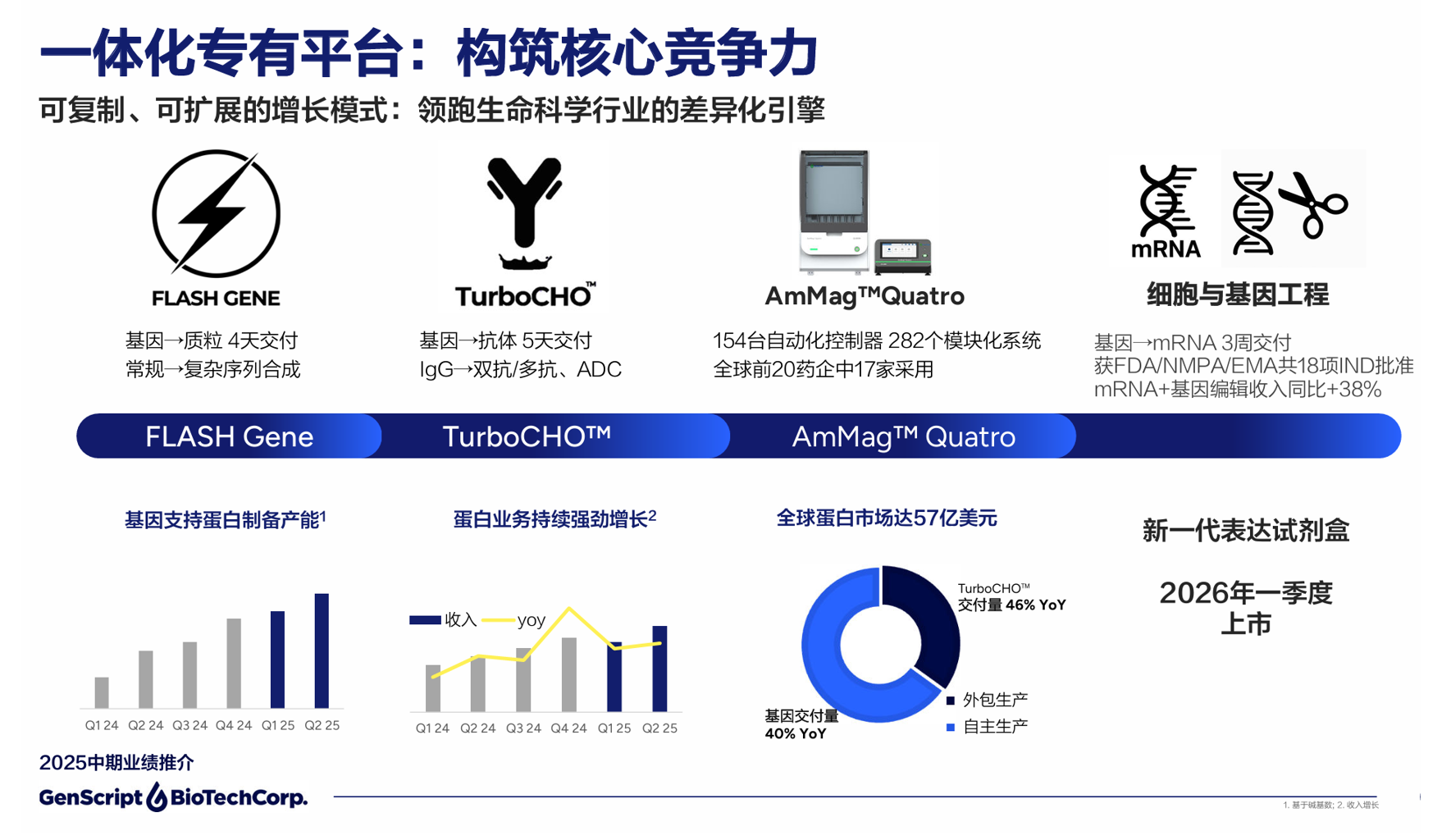

金斯瑞将基因合成平台与蛋白表达、mRNA技术及细胞基因工程深度融合,形成了远超单一技术平台的一站式解决方案。“多平台的协同效应使得我们的交付速度显著提高。”金斯瑞生命科学事业群总裁陈睿表示。

来源|金斯瑞官网

据介绍,其FLASH™基因合成服务从基因序列到质粒,只需4个工作日,再到之后的mRNA体外转录和LNP递送,仅需3周。而TurboCHO™平台从序列到抗体,仅需5个工作日,上半年该平台针对外包客户的交付量同比增长超46%,内部进行蛋白生产的交付量同比增长超40%。

“这种效率优势不仅体现在常规项目中,面对双抗、多抗、ADC等复杂分子的研发需求,金斯瑞从基因到抗体蛋白的全流程方案确保了高难度项目的成功率。我们的目标是使合作方的成本降低超过一半。”陈睿表示。

接下来,AI的深度参与还将进一步提高交付效率和韧性。据介绍,预计到2025年底,金斯瑞的5个主要生产基地中有4个将升级为全自动化AI工厂,实现24小时不间断生产,人工干预降至最低。今年,其美国的分子生产基地通过自动化改造将降低60%的生产成本。明年,AI智能自动化将会覆盖其60%的核心业务。

来源|金斯瑞官网

交付效率不断提升之外,金斯瑞通过在热门领域的前瞻布局,希望可以提早捕捉到药企的研发需求。

细胞基因治疗(CGT)一直是金斯瑞生命科学业务的重点,而在抗体领域BD交易持续升温的背景下,金斯瑞同步加快了对抗体蛋白药业务的布局。今年上半年,其定制蛋白业务收入同比增长52%,占生命科学业务收入近30%。

来源|金斯瑞官网

今年,体内CAR-T(in-vivo CAR-T)的开发需求快速增长,蓬勃生物基于自研的CD3和CD7单域抗体,开发了抗体靶向的LVV和LNP技术平台,目前已完成相关验证工作。“我们预期体内CAR-T相关业务,将会在接下来几年对CGT CDMO业务产生积极的影响。”蓬勃生物CEO国璋表示。

主动投身BD热潮

除了常规业务收入和通过合作获得间接分成外,蓬勃生物正在加大对外分子授权业务的研发力度,这将是未来蓬勃生物收入的重要组成部分之一。

不过,CRO/CDMO行业有不竞争条款(Non-Competition Clause),蓬勃生物严格遵守这一原则,完全避免了直接涉足药物开发,而是把一部分早期的分子结构授权出去,让药企到下游去成药,这样既能规避利益冲突,又能让其积累的创新价值在产业中流动。

目前,蓬勃生物已累积了16个对外授权项目,其中已经有4个项目正式进入了临床阶段。此外,还有超过30个预开发项目。据国璋介绍,其中CD3 VHH和CD3 TCE管线具有创新性的分子构型、更好的成药性和更佳的药效和安全性,适应症以肿瘤为主,也可用于自免领域的探索。

据透露,目前蓬勃生物正在与多家跨国药企洽谈CD3 VHH的对外授权,有望在今年年底或明年年初达成相关合作。

国璋还提到,为适应合作伙伴在研发方向、资金以及研发效率等方面的不同需求,蓬勃生物会采用灵活的合作模式,包括付费服务、共同开发、资产买断及对外授权等。

全球化的产能建设

在CGT领域,蓬勃生物的产能建设主要聚焦位于美国霍普维尔的细胞与基因治疗生产中心。

今年上半年,该基地已正式推出质粒GMP生产服务,并成功交付多个生产订单;8月,AAV服务上线后迅速获得了首个CMC订单。

当前,CGT领域虽然处于调整和冷静期,但长期来看依然是未来生物医药的重要发展方向之一。此外,美国市场对病毒载体等敏感物料的跨境运输限制严格,本地化生产能提升同药企合作的便利性。

在国内,受益于行业复苏,蓬勃生物抗体蛋白CDMO业务镇江GMP生产基地正处于“满产”状态,目前正在加速推进扩产,预计明年初投产,主要用于更好地支持海外客户以及临床后期项目需求。

长期价值的确定性来自哪里

从CDMO业务的区域收入结构看,金斯瑞全球产能布局的成效正在释放。今年上半年,蓬勃生物的业务量显著增加,新获得20个抗体蛋白CDMO项目,其中50%来自中国以外地区。

利润相对更高的海外订单,一定程度上可以帮助蓬勃生物缓解国内CRO/CDMO内卷“价格战”的压力。等下半年国内整个行业复苏内需增加后,这部分压力将会进一步缓解。

金斯瑞生命科学业务的构成也正在发生新变化。

前几年该业务板块的主要收入来自海外,而今年上半年本土biotech公司明显活跃起来;此外,其欧洲的业务也开始快速增长。金斯瑞希望未来不过分依赖单一市场,尽可能抵消地域政策风险波动的影响。

值得注意的是,跨国药企在金斯瑞整体收入构成中的占比在逐步提高,跨国药企发展和业务的稳定性使得金斯瑞的长期价值增长有了相对更好的保障。

近期,受到美国政府发布的《为美国患者提供最惠国药品价格》行政令的影响,跨国药企的预算花费变得相对谨慎。

表面看来,这似乎对CRO/CDMO公司的业务拓展不利,但实际上许多跨国药企出于节省预算的考虑反而会提高外包合作率。此外,之前他们不会外包、自己内部验证的成药性较高的候选分子,会开始考虑选择通过授权引入CRO/CDMO公司的平台方案来做,这就使得CRO/CDMO公司有机会触达一些之前难以拿到的业务。

在金斯瑞的业务板块中,百斯杰的收入占比虽不及生命科学和CDMO业务,但其在酶制剂国产替代与合成生物学上的突破同样值得关注。

据百斯杰总经理白挨玺介绍,百斯杰的5个核心酶制剂产品中,有3个的销售额均在持续增长。在合成生物学的管线推进上,百斯杰的甜蛋白产品已获得FDA GRAS认证,同时百斯杰也在加速产品的优化和升级。今年下半年,占地5000平米的甜蛋白商业化产能将在济南开始建设,预计2026年完工。

百斯杰还在继续加大研发投入,今年上半年较去年同期研发费用增长约62%,用以支持酶制剂产品的迭代以及合成生物学产品的创新探索。

在当今技术不断革新、外部环境不断变化之下,全球化、自动化和数字化是金斯瑞持续部署的重点。“我们相信,随着各业务板块的不断发展,将会产生更大的协调共振,不断满足客户需求、重塑产业标准、推动产业进步,进而促进金斯瑞集团迈入发展新阶段。”邵炜慧对金斯瑞给予了积极的业务展望。

金斯瑞当前多元的业务布局、全球化产能网络及其AI驱动的自动化生产体系,不仅构建了自身的核心竞争力,更为医药行业研发的降本增效提供了支持。

从BD授权模式的灵活探索到对跨国药企外包需求的及时响应,从本土产能扩建到海外新基地投产,金斯瑞的每一步都与行业趋势深度绑定。随着创新药产业的持续复苏,金斯瑞的业务边界也将继续拓宽,在行业发展之中找到更多机遇。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看