•国证疫苗远落后于涨幅超100%的生物创新药指数;

•智飞生物转投GLP-1赛道,仍将面临混战;

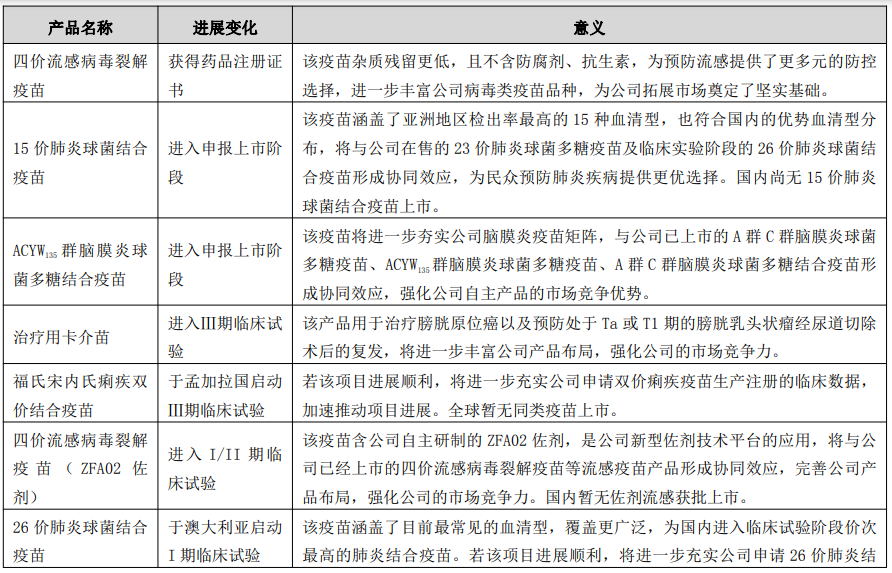

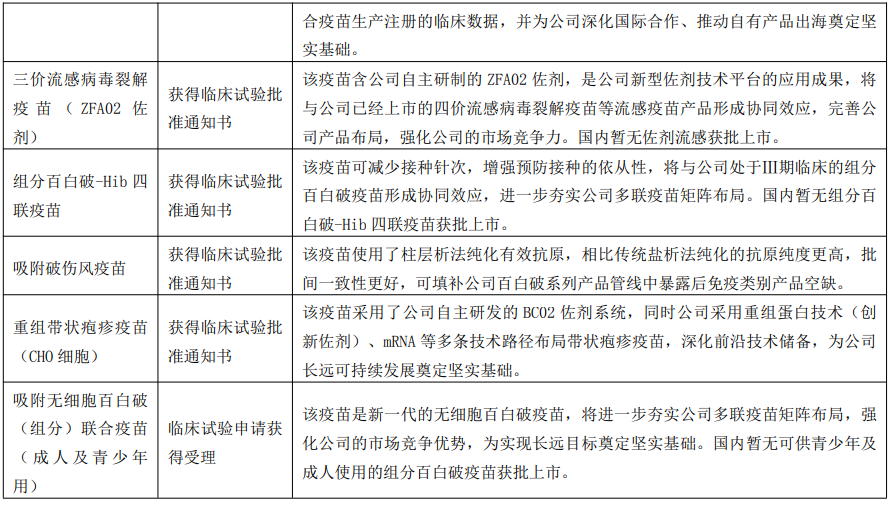

•康希诺多款候选产品达成重要里程碑,逐步向产业化、商业化迈进;

•欧林生物2025年上半年持续释放增长动能,在研的重组金葡菌疫苗将在明年初完成数据读出。

眼下,不足500亿市值的智飞生物遇到了困难。

这头昔日的“巨鲸”曾在2021年站上3638亿市值的巅峰,却在今年一季度财务报告中出现净利润为负,并在接下来的半年报里,利润亏损进一步扩大至-5.971亿元,同比下降126.7%;市值仅剩一线创新药企业的一半。

9月11日,HPV(人乳头瘤病毒)疫苗纳入国家免疫规划的消息,带来一剂短暂的强心针。包括智飞生物、万泰生物、沃森生物、华兰生物在内的多家疫苗公司迎来小幅上涨。但是,信心并没有回来,消息出来后的几个交易日,板块连续回落。

显然,与创新药企业“讲故事”的模式不同,疫苗行业凭“业绩”打分。2025年至今(9月19日),国证疫苗与生物科技指数涨幅仅为14.15%,远远落后于涨幅超100%的生物创新药指数。

HPV混战的参与者们

成败萧何。2018年,当默沙东的HPV疫苗佳达修在中国市场成功造势的时候,智飞生物凭借双方多年合作的天然优势拿到了代理权协议,负责该产品在中国大陆市场的进口、经销和推广工作。而其他本土疫苗公司垂涎之余,也在同步开展自己的研发计划。

2020年,万泰生物率先交出了2价HPV疫苗馨可宁,尽管没能打破默沙东的垄断地位,但是随着2022年沃森生物的2价产品沃泽惠入局,HPV疫苗的价格战正式开启。

2022年,万泰生物2价HPV疫苗实现批签发约2800万支,同比增长77%。这一年,万泰生物的营收111.85亿元,同比增长94.51%,净利润47.39 亿元,同比增长 134.44%。到了2024年,万泰生物的总营收22.45亿元,同比减少59.25%;净利润为-1.864亿元,同比下滑117.29%。而开出单支中标价27.5元的沃森生物,2024年净利润1.084亿元,同比减少81%。

一方面,2价产品单支降到百元以下,给万泰和沃森过去两年的营收到来不小的打击。另一方面,也给智飞生物代理的两款HPV产品市场竞争埋下隐患。

根据智飞生物2025上半年财报显示,其代理默沙东4价HPV疫苗,2025年1~6月批签发量为0,较上年同期下降100%;9价HPV疫苗批签发424万支,同比减少76.80%。其实,2024年,默沙东的两款HPV疫苗已经出现卖不动的情况,4价HPV 疫苗全年批签发47万支,同比下降95.5%,9价HPV疫苗全年批签发3114万支,同比下降14.8%。

今年6月,万泰生物的首个国产9价HPV疫苗“馨可宁®9”获批上市,并在8月拿到了首个批签发。万泰生物希望通过9价产品的问市,摆脱2价HPV疫苗价格战的拖累,而499元/支的价格,又让智飞生物进一步遭遇空前的压力。

对于还在研发路上的HPV疫苗来说,加入这场混战,可能很难给公司带来乐观的前景。不过,随着该疫苗被纳入国家免疫规划,硝烟或许终将平息。

高度依赖代理及五百亿市值的转身

对智飞生物来说,更致命的打击来自于HPV产品之外的核心代理品种出现大幅降速:

默沙东23价肺炎疫苗2025上半年批签发57万支,同比减少32.32%,该疫苗在2024年全年批签发113万支,同比减少30.9%;默沙东甲肝疫苗批签发为0,同比下降100%;2023年代理的GSK重组带状疱疹疫苗,2024年批签发378万支,2025年上半年批签发57万支,同比减少64.24%。

不过,兴业证券分析师最近的研究报告认为,从渗透率角度来看,以HPV疫苗、带状疱疹疫苗为代表的产品仍有提升空间,存量市场依旧广阔。

翻看智飞生物的历年财务数据可以看到,2023年公司代理产品营收519亿元,占营收比高达98.05%,自主产品业务占比不到2%,较2022年减少了68.70%。到了2024年,代理产品营收247亿元,较上年同期减少52.46%,自主产品12亿元,较上年同期增长14.93%。

显然,高度依赖代理业务,是智飞生物这两年业绩下滑的核心原因。而为了走出这一困境,公司选择转型GLP-1赛道。今年3月,公司以增资形式实现对宸安生物控股,拓展GLP-1等领域自研管线布局。目前,其利拉鲁肽注射液已申报上市,司美格鲁肽针对2型糖尿病已完成临床试验,肥胖适应症处于Ⅲ期阶段。

公司在2025半年报中也提到,尽管面临短期经营压力,仍保持了稳定的研发投入。上半年,公司研发投入 6.35 亿元,十余项研发管线取得突破性进展,涵盖注册申报加速、关键临床阶段推进等核心节点。

智飞生物自研产品 来源|智飞生物半年报

康希诺的下一个落脚点

2025 年上半年,康希诺是少有的几家在资本市场有不错表现的疫苗公司。但即便今年以来涨幅超过27%,市值也仅为2021年1970亿高点的1/4。如今,新冠疫情带给公司的影响已经消退,116亿市值的康希诺又一次开始爬坡。

2024年,公司实现营收8.249亿元,较上一年同期增长138.97%。刚刚公布的2025年中期财报,康希诺上半年营收3.741 亿元,同比再增31.1%。其中,核心产品流脑疫苗3.64亿元,成为推动公司业绩增长的关键力量。

回顾2024 年,公司的流脑疫苗产品销售收入达到7.94亿元,在全年8.2亿元的疫苗产品销售收入中占比极高,同比增长41.31%。具体来看,旗下ACYW135 群脑膜炎球菌多糖结合疫苗(CRM197 载体)曼海欣,作为中国市场上独一无二的四价流脑结合疫苗,市场占有率稳步提升。进入 2025 年上半年,随着产品渗透率不断提高,曼海欣依旧保持强劲的增长势头,为公司流脑疫苗产品的营收增长贡献突出。

除了流脑疫苗,康希诺其他疫苗产品也在不同程度上助力业绩提升。虽然在营收数据中,暂未明确细分其他疫苗产品各自的贡献金额,但从整体营收增长态势来看,各类疫苗产品协同发展的作用不可忽视。

除已商业化的疫苗外,康希诺还有多款候选产品达成重要里程碑,逐步向产业化、商业化迈进,为未来营收增长埋下伏笔。康希诺凭借产品优势和市场策略,展现出疫苗企业在后疫情时代的发展韧性与潜力。

异军突起的欧林生物

2021年在科创板上市的欧林生物并不显山露水。从上市首日的48元,股价一路跌至2024年4月的7元,但随后探底回升,并在2025年加速上涨,至今已悄然站稳26元以上,今年以来涨幅超过151%。几天前,欧林生物宣布赴港IPO,计划成为A+H疫苗上市企业。

吸附破伤风疫苗作为欧林生物的核心支柱产品,在2025年上半年持续释放增长动能。从业绩贡献来看,该产品的市场竞争力持续凸显:2024年,吸附破伤风疫苗单产品年销售收入首次突破5亿元大关,达到5.358亿元,较上年同期增长15.7%,其中宠物医疗渠道贡献的营收占比已达18%;在公司整体营收结构中,该产品的营收占比高达 90.99%,其核心战略地位不言而喻。

进入 2025 年上半年,宠物医疗需求的增长势头进一步延续,该疫苗在宠物领域的销售收入同比增幅超40%,有效对冲了部分传统市场的波动,为公司业绩的稳定增长提供了有力支撑。

支撑欧林生物2025年股价强势上涨的另一大预期则是重组金葡菌疫苗的研发。作为全球进度最快的同类项目,截至2025年6月30日,重组金葡菌疫苗已完成全部受试者入组工作,迎来关键里程碑。该疫苗采用国际多中心、随机双盲对照方案,在全国60余家临床中心、6000名受试者中开展,预计2025年底揭盲数据,2026年初完成数据读出。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看