《跨国制药公司管线分析——预见交易方向与重磅药物》是濠麦科技历时一年完成的深度研究成果。本报告基于对17家跨国制药企业的系统性研究,通过对其重磅产品市场与专利到期风险、临床研发管线、交易动向及近五年专利布局的多维度分析,科学预测各企业的管线策略与产品引进需求,识别潜在的重磅药物及早期潜力靶点。本系列报告由一篇总报告及17篇分报告构成,总规模近76万字,旨在为创新药行业的研发立项、管线规划与投资决策提供专业参考。

核心摘要

2020~2024年,全球肿瘤药物市场规模从1680亿美元增长至2470亿美元,年复合增长率达10.2%,持续占据医药行业首要细分市场地位。市场内部结构性分化趋势明显:曾作为增长核心的PD-1抑制剂红利逐步减弱,2025年上半年行业领先的PD-1产品Keytruda虽实现152亿美元销售额,但其同比增速已放缓至7%;与此同时,ADC领域增长迅猛,全球市场规模突破350亿美元,年复合增长率高达41.7%,标志着肿瘤治疗已进入以“ADC+多靶点”为核心的多元竞争时代。

一、市场格局与增长驱动因素

★市场格局

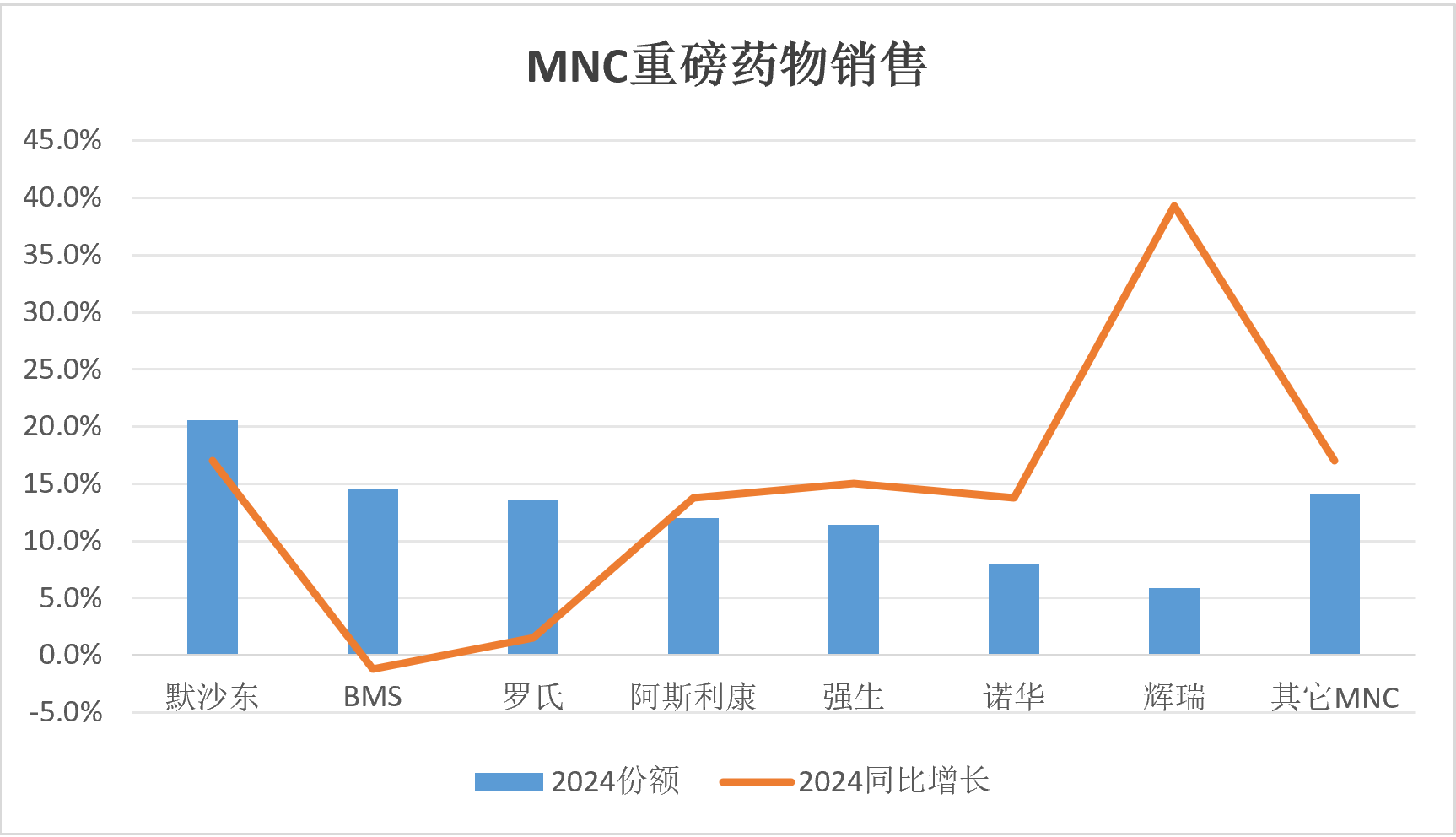

当前市场形成“一超领跑、两强稳定、多企追赶”格局态势。默沙东凭借其PD-1产品生态构建起核心优势;百时美施贵宝依靠免疫疗法与CRBN平台保持竞争力;罗氏则在PD-L1、HER2及ADC领域凭借深厚管线基础稳居前列;与此同时,阿斯利康、强生、诺华、辉瑞等企业正通过差异化靶点与技术平台加速布局,寻求市场突破。

★市场增长驱动因素

-

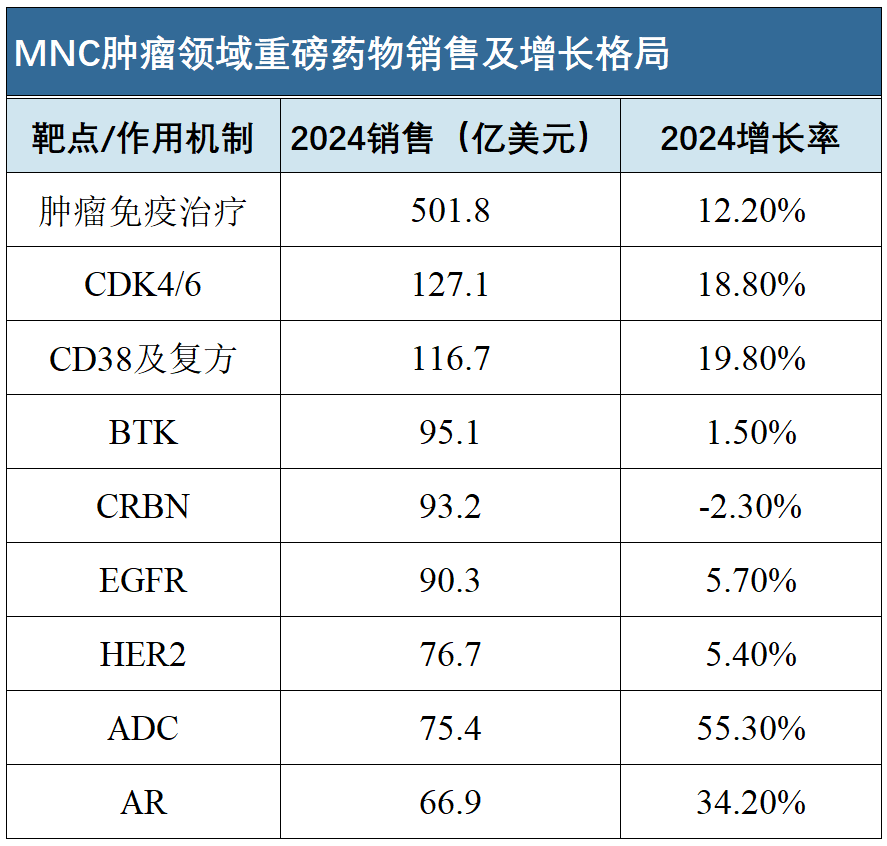

从靶点、作用机制和技术来看,肿瘤免疫治疗是2024年肿瘤领域的核心驱动力,市场规模达501.8亿美元,增速为12.2%。CDK4/6抑制剂与CD38单抗(及其复方)是另外两大驱动力,市场规模均突破百亿美元,增速分别达18.8%与19.8%。

-

未来增长趋势是雄激素受体(AR)靶向药物和ADC药物

从增速来看,ADC药物与AR靶向药物增长最为迅猛,分别达55.3%与34.2%。鉴于其当前市场规模仅为60至80亿美元,未来仍具备巨大的增长潜力。

二、专利悬崖及应对策略

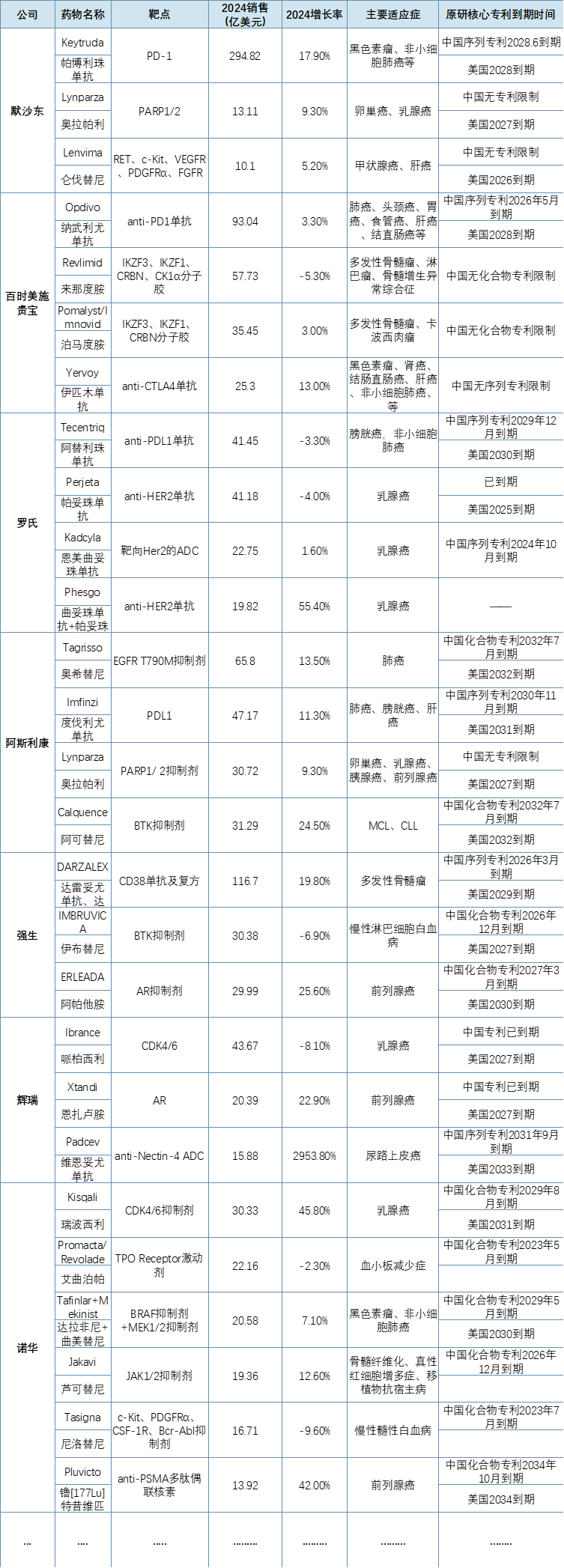

从表格可见,多款昔日 “超级重磅” 药物面临挑战:罗氏的Herceptin、Rituxan,百时美施贵宝的Revlimid,辉瑞的Ibrance等因专利过期,销售额均出现下滑。而美国专利2030年及以后的重磅药物,则都保持了两位数的增长,尤其是诺华的 Pluvicto(PSMA RDC)增长率达42%,CDK4/6抑制剂Kisqali增长45.8%。

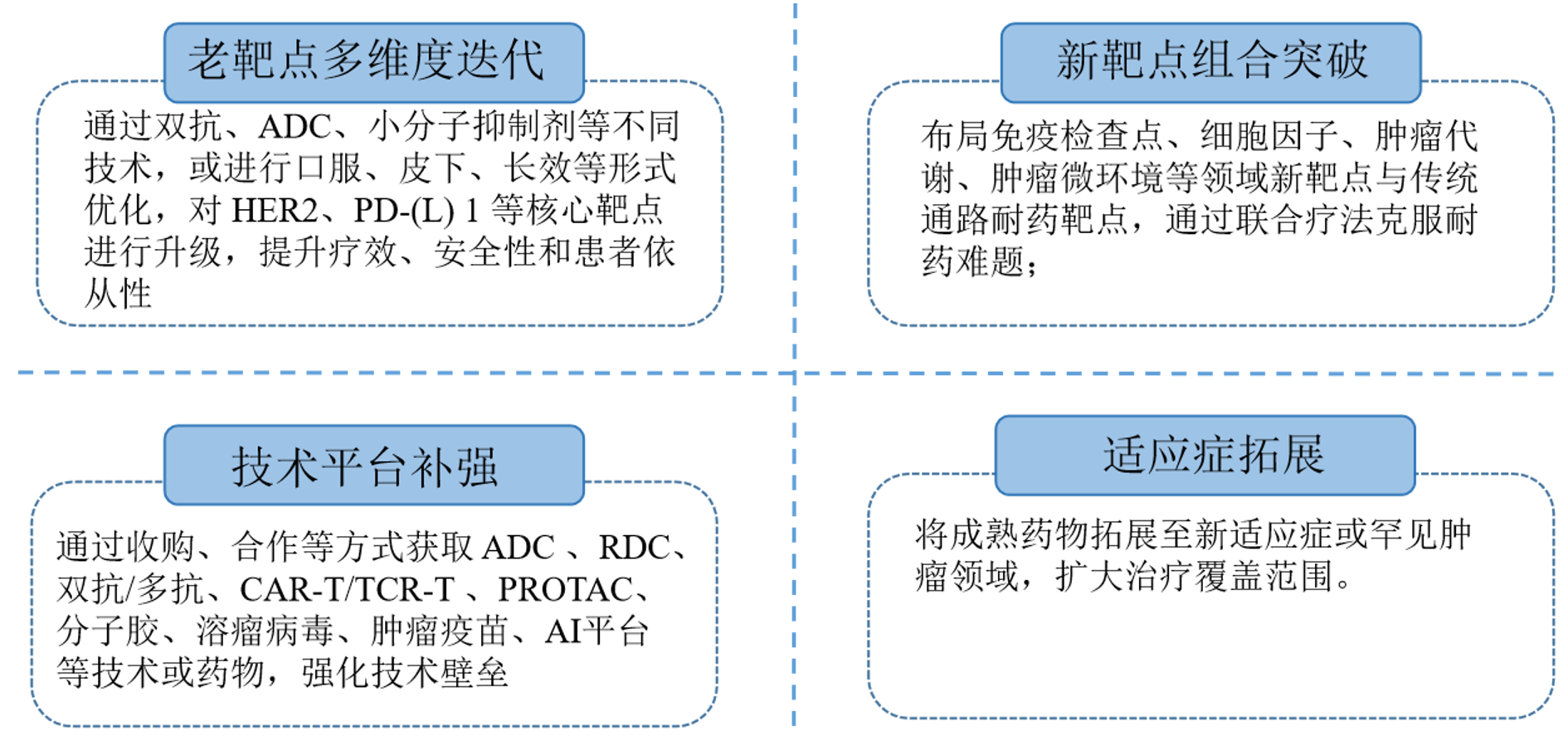

专利悬崖下MNC的应对策略

(一)共性应对策略

MNC应对专利悬崖的策略呈现显著共性,为行业研发立项提供明确指引:

(二)不同MNC差异化应对策略

★默沙东:双轨并行,强化核心与新兴领域布局:

为应对PD-1抑制剂Keytruda(美国专利2028年到期)的专利悬崖风险,默沙东实施“核心靶点迭代 + 新赛道开拓”双策略:

-

核心靶点升级:默沙东一方面积极开发Keytruda的皮下注射长效剂型,并推进其与化疗、CTLA-4抑制剂、mRNA肿瘤疫苗等联合疗法,持续拓展新适应症覆盖,延伸至辅助与新辅助治疗阶段;另一方面,通过与礼新医药合作,引入具有下一代潜力的免疫抑制剂PD-1/VEGF双特异性抗体LM-299,进一步完善其在肿瘤免疫治疗领域的战略布局。

-

默沙东正积极构建以“PD-1+ADC”为核心的治疗矩阵,加速拓展ADC管线。2020年,公司通过收购VelosBio获得ROR1 ADC药物Zilovertamab vedotin;2022-2023年间,先后与科伦博泰、第一三共等企业合作,引进TROP2 ADC、HER3 ADC、B7-H3 ADC及CDH6 ADC等多款在研产品;并于2023年与C4 Therapeutics合作开发新一代降解抗体偶联药物。在多元技术平台布局方面,于2024年收购Harpoon Therapeutics,获得其三特异性T细胞衔接器技术平台及相关管线;同期获得中国同润生物的CD3/CD19双特异性TCE分子CN201全球权益,进一步完善其在多特异性抗体领域的战略版图。

★BMS采取 “血液瘤深化 + 实体瘤突破” 双轨策略,进行多元化布局:

-

围绕其核心产品Opdivo(纳武利尤单抗)与Yervoy(伊匹木单抗)进行组合和探索联合用药。

-

BMS在管线上也进行了极富创新性和多元化的布局,除了传统的小分子靶向药(ROS1/NTRK抑制剂Augtyro、KRAS G12C抑制剂Krazati),也围绕分子胶(Iberdomide、Mezigdomide)、ADC(FRα ADC、CD33-GSPT1 ADC、Claudin 18.2 ADC、CD33抗体-GSPT1降解剂、EGFR×HER3双抗ADC等)、双抗(PDL1/VEGF, CD3-TCE)、细胞疗法(CD19 CAR-T、BCMA CAR-T、BCMA/GPRC5D CAR-T)、放射性药物疗法(靶向SSTR2的RYZ101,靶向GPC3的RYZ801)和AI平台等新兴技术进行广泛布局。

★其它MNC应对策略(略)

三、肿瘤领域立项建议

中国Biotech未来研发方向建议

结合MNC战略布局与交易趋势,为中国创新药企业研发立项和管线布局提供以下五大方向建议:

★提升疗效与克服耐药

聚焦临床未满足需求,开发针对耐药机制的药物与疗法,如KRAS G12D抑制剂、BTK PROTAC、EGFR C797S 靶向药等,解决现有治疗方案的耐药难题。

★扩大适用人群

通过联合疗法与泛癌种靶点开发,拓宽治疗覆盖范围:

联合疗法:推进 “IO + 靶向治疗”、“IO+ ADC/RDC”、“IO+ CAR-T/TCR-T/溶瘤病毒/肿瘤疫苗”等组合方案的临床验证;

泛癌种靶点:布局HER2、EGFR、PD-L1、CDH17、c-Met、ROR1/2、CEACAM5、B7-H3等具有广谱抗癌潜力的靶点或靶点组合,覆盖多类肿瘤类型。

★改善治疗便捷性

从患者需求出发,优化治疗方式,提升用药体验:

口服制剂:开发口服抑制剂(如PD-1/PDL1抑制剂),替代注射给药;

长效制剂:研发长效单抗/双抗,减少给药频率;

便捷给药:推进可皮下注射的CAR-T疗法,降低治疗门槛。

★抢占细分蓝海

聚焦未被充分开发的肿瘤领域,构建差异化优势:

细分瘤种:关注神经内分泌肿瘤、肉瘤、原发性脑瘤等冷门瘤种;

罕见突变:针对NTRK、RET、ALK等罕见驱动基因突变,开发精准治疗药物;

新适应症拓展:肿瘤辅助治疗(术后防复发)和早期新辅助治疗(术前缩瘤)。

★积极拥抱AI

利用AI技术平台,发挥其在精准诊断、新抗原发现、分子设计、虚拟实验等方向的作用,加速药物研发,建立自己的独特优势。

四、MNC汇总报告节选——技术平台突破

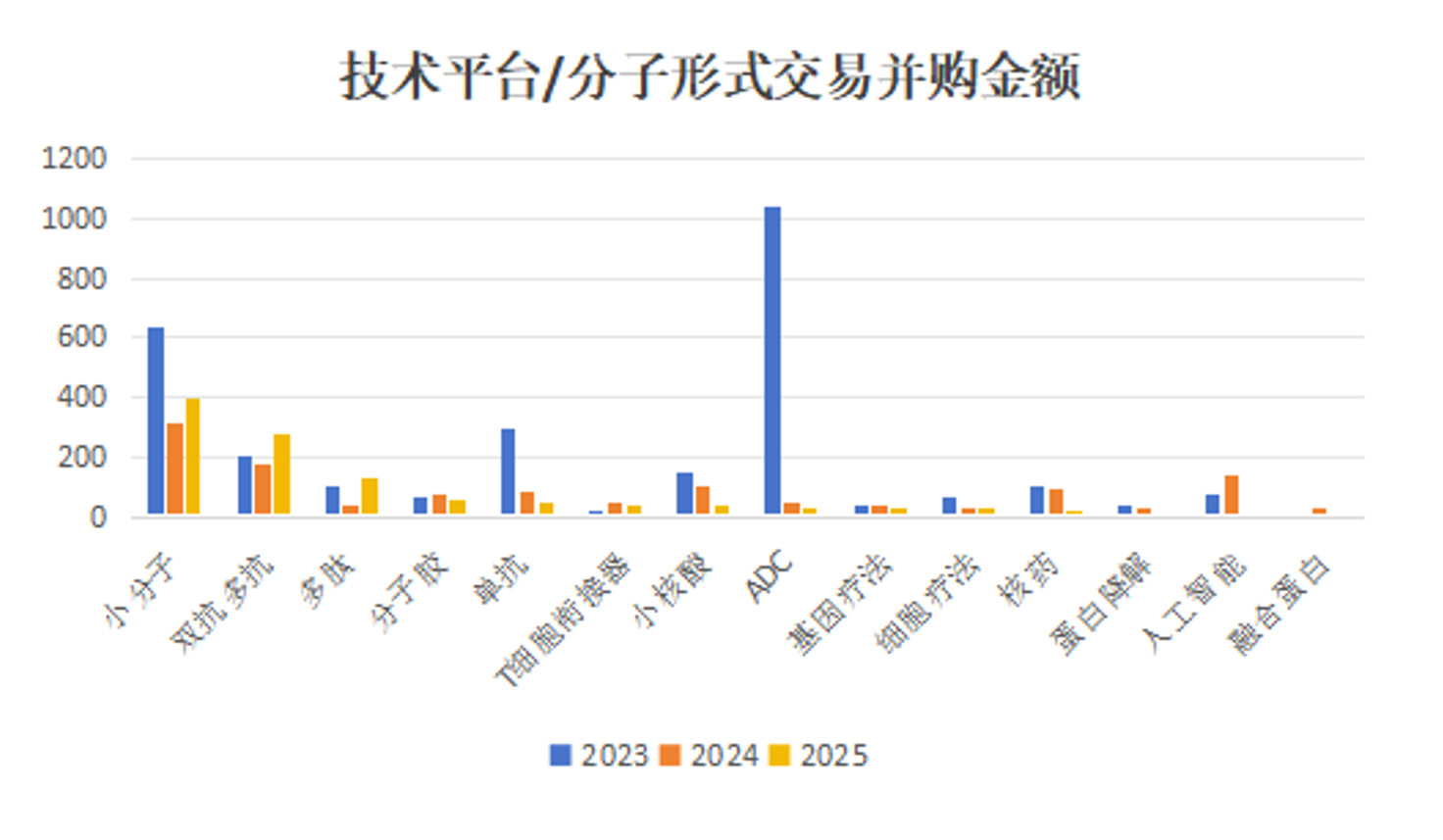

从2023年至今的BD交易金额来看,MNC对于技术平台的交易呈现如下趋势:

-

2023年最火的是ADC、2024年最火的是人工智能、2025年最火的是双抗/多抗和多肽。

-

小分子还是交易/并购主流,其次是多双抗/多抗,单抗已经被双抗/多抗取代。

-

T细胞衔接器、分子胶交易/并购持续火爆,呈现递增趋势。

从2023至今的交易数量来看,AI技术平台最多,其次是双抗/多抗、ADC以及细胞疗法,蛋白降解技术最少。未来随着PROTAC在自免领域应用的拓展,相信PROTAC未来会逐步爆发,目前也正是PORTAC管线立项布局的合适时机。

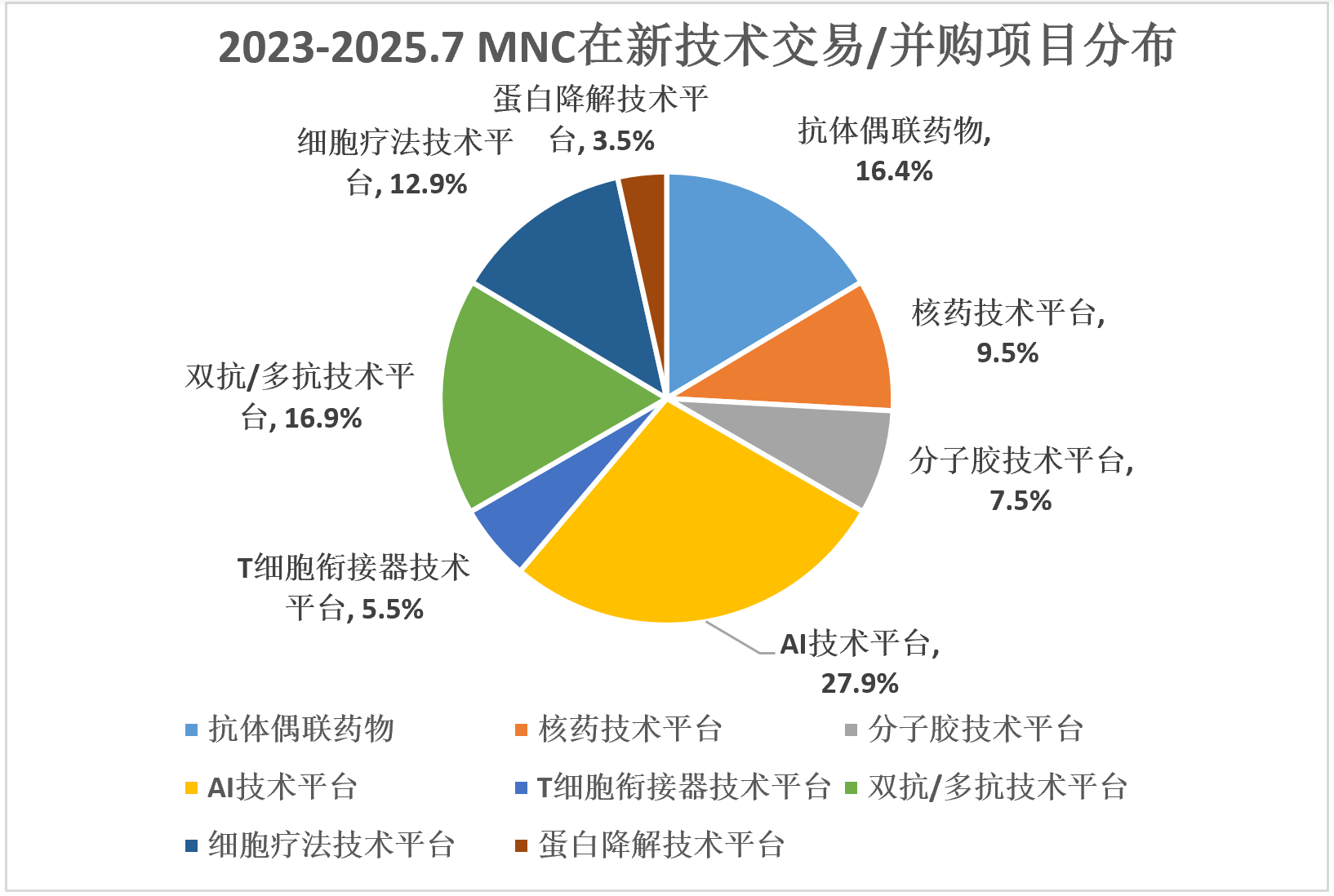

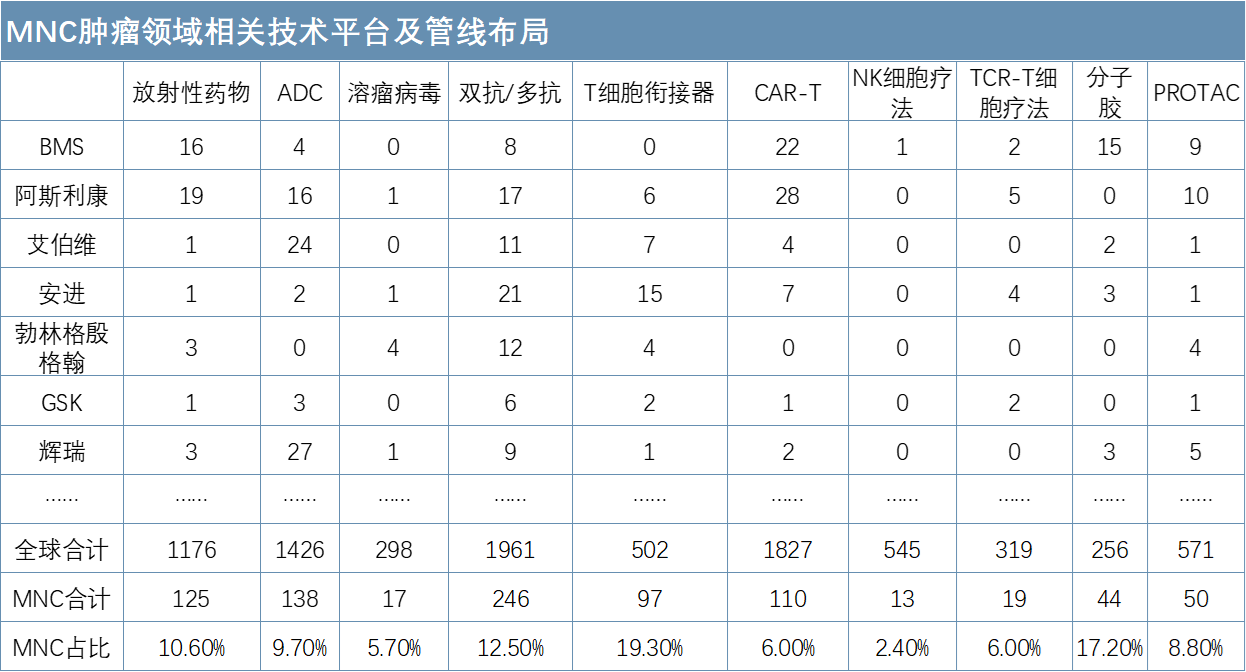

从汇总分析来看,MNC在肿瘤领域的技术平台及管线布局重点是核药、ADC、双抗/多抗、T细胞衔接器、分子胶等方向。溶瘤病毒、NK细胞疗法、CAR-T、TCR-T细胞疗法等方向,虽然现在MNC布局均较少,但不排除未来会成为交易的重要方向。从不同MNC的布局里看,技术平台布局的侧重点差异较大。

★艾伯维、辉瑞:ADC为主要突破方向,双抗/多抗次之;

★诺华:核药为主要突破方向,双抗/多抗、分子胶其次;

★BMS:押宝CAR-T和分子胶,PROTAC和双抗/多抗次之;

★阿斯利康:ADC、RDC、双抗/多抗、CAR-T、PROTAC、TEC多管齐下,均衡布局;

★其它MNC(略)

从交易的角度来看

★双抗/多抗方向:典型代表PD-1/PD-L1+VEGF双抗,未来有望出现多个超级重磅药物,已经通过交易★布局的MNC有默沙东、辉瑞、BMS。未来最有可能通过交易进行布局的MNC有阿斯利康和罗氏,分别迭代各自的重磅药物Imfinzi和Tecentriq。

★ADC方向:罗氏和BMS的布局稍显薄弱,未来还有望继续通过交易补强。

★其它方向(略)

五、MNC汇总报告节选——领域布局

★大药厂(Big Pharma)

(1)研发战略:建议“多领域、多管线、多技术平台”多元化布局。

(2)领域布局:巩固已有优势领域,全面布局核心领域。领域拓展来看,肿瘤、自免、内分泌代谢,MNC关注最多,重磅药物销售规模最大,市场前景广阔,是必争之地,建议全面布局;心血管、神经/精神,MNC关注较多,重磅药物销售规模较大,值得考虑布局;罕见病、感染、疫苗、眼科、呼吸、血液,MNC关注中等,有选择性的布局;妇科、消化、医美、烧伤、泌尿生殖、耳鼻喉、骨科、麻醉镇痛、HIV等细分领域,MNC关注少,慎重布局。

(3)立项策略:既围绕国内临床未被满足需求立项,也前瞻性围绕MNC未来需求立项。

★生物技术公司(Biotech)

(1)研发战略:建议专注核心领域,快速研发,差异化发展。

(2)领域布局:肿瘤、自免、内分泌代谢、神经/精神、心血管中选择1-2个领域,瞄准多家MNC有共同需求的管线方向,差异化布局,快速推进。这几个领域MNC关注最多,最有机会出海。呼吸、血液、疫苗、感染、眼科、罕见病,这些领域MNC关注中等,慎重布局。

(3)立项策略:前瞻性围绕多家MNC未来需求立项。

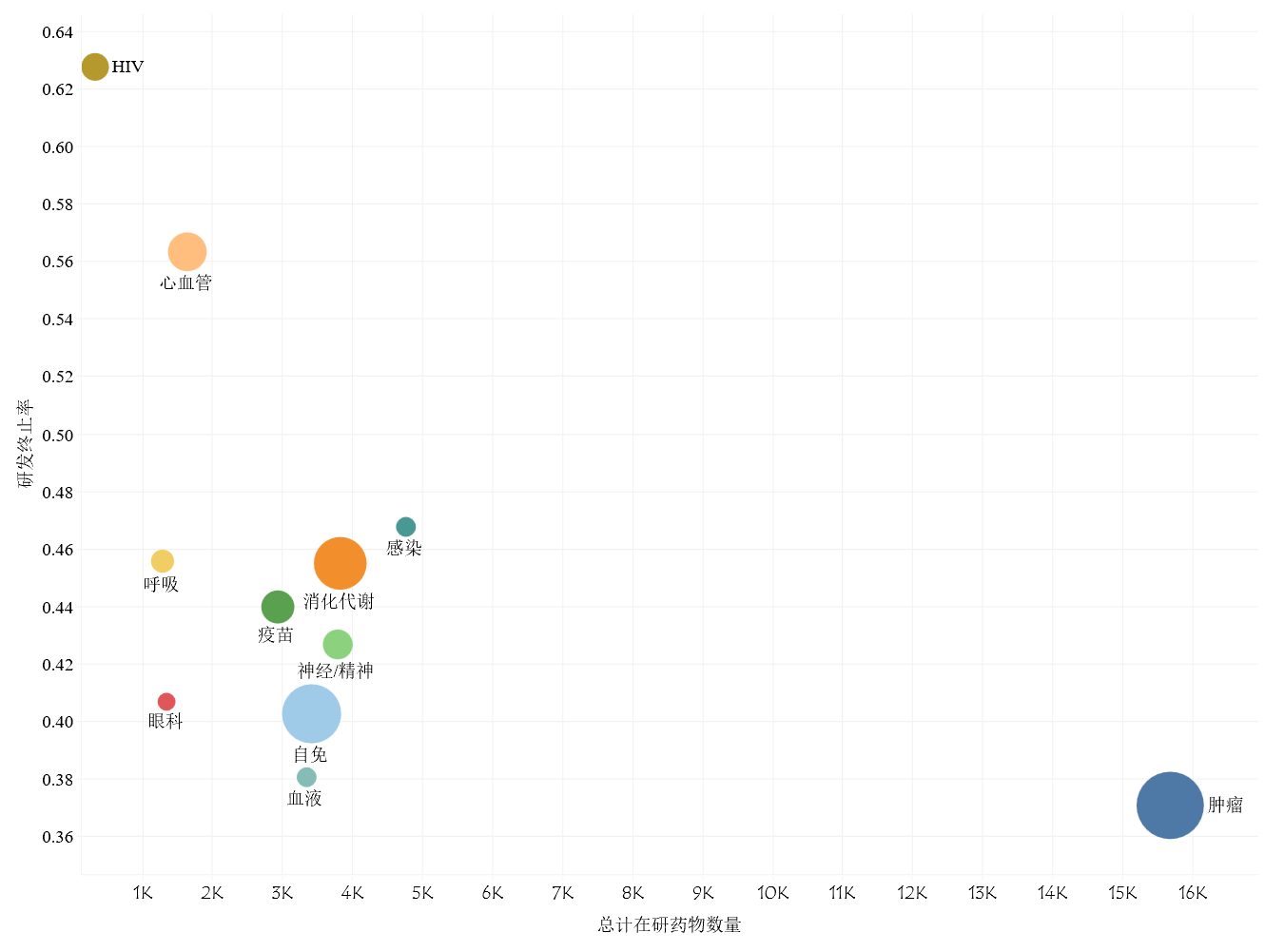

不同疾病领域研发难度和竞争激烈程度(散点大小代表MNC重磅药物市场规模)

六、MNC汇总报告节选——重点疾病MNC管线布局分析

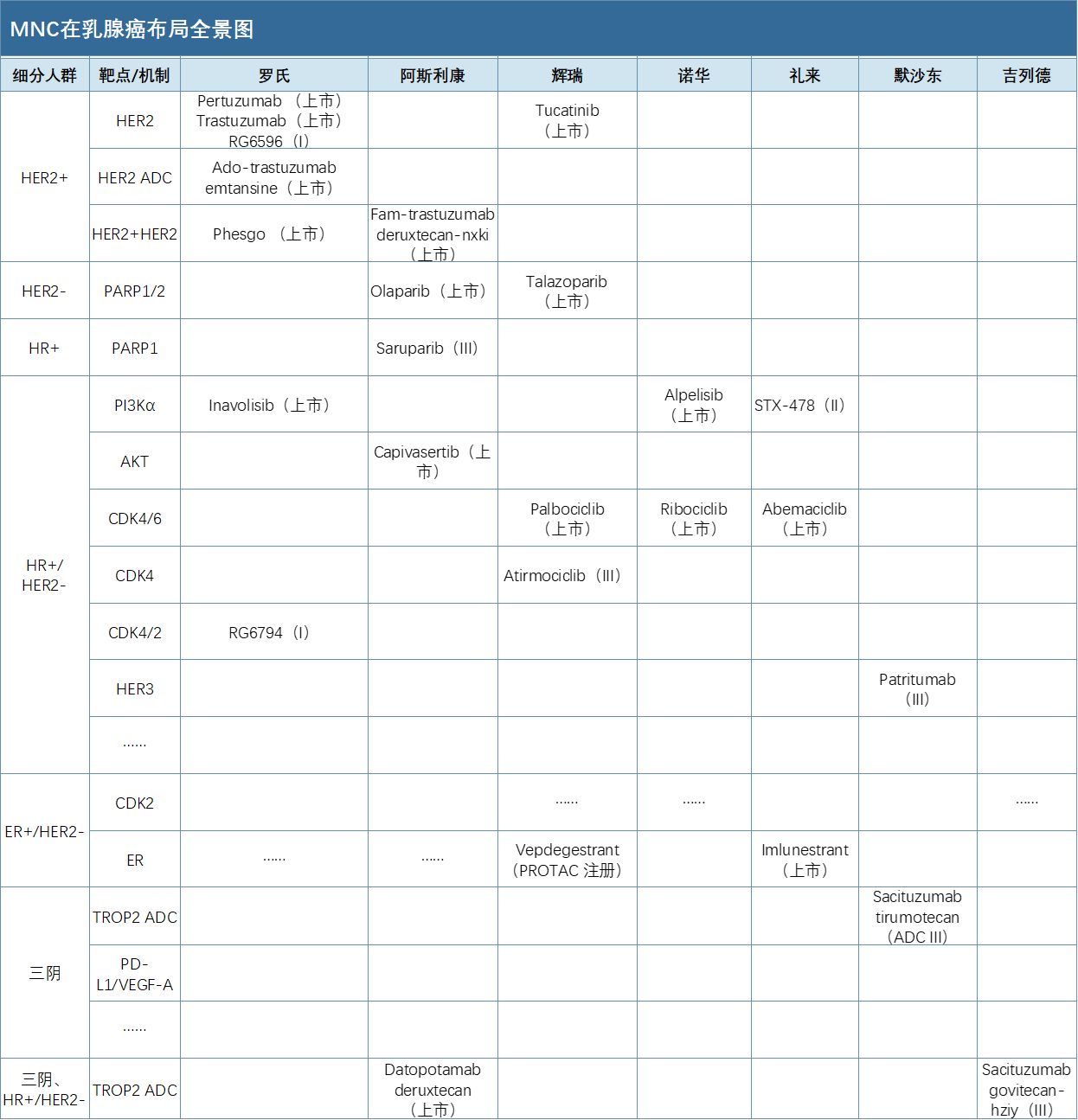

乳腺癌作为全球发病规模仅次于非小细胞肺癌的第二大肿瘤细分市场,始终是跨国药企的核心竞争领域。当前,除罗氏、阿斯利康、辉瑞、诺华、礼来等传统参与者外,默沙东、吉利德、百时美施贵宝等企业也通过多管线策略积极布局,勃林格殷格翰与强生亦在该领域开展探索性研究。从疾病分布来看,HR+/HER2-乳腺癌为最主要的亚型,约占全部乳腺癌患者的60%–70%;三阴性乳腺癌与HER2阳性乳腺癌分别位居其后,各约占15%–20%。

★罗氏、阿斯利康、辉瑞、诺华、礼来

罗氏、阿斯利康、辉瑞、诺华、礼来是乳腺癌领域销售领先者,这5家MNC在HR+/HER2-、ER+/HER2-乳腺癌细分人群中均有管线布局,但在HER2+、三阴乳腺癌细分人群上布局不够。

(1) HER2+细分人群

罗氏凭借在HER2靶点的长期深耕,确立了其在HER2阳性乳腺癌领域的领先地位。然而,阿斯利康凭借其差异化的抗HER2 ADC药物Fam-trastuzumab deruxtecan-nxki(T-DXd)正快速抢占市场份额,该产品在2024年实现销售额5.45亿美元,2025年上半年进一步攀升至12.62亿美元。

两款ADC药物的核心差异在于其细胞毒性载荷机制:罗氏的Ado-trastuzumab emtansine(T-DM1)采用微管蛋白聚合抑制剂emtansine,而阿斯利康的T-DXd则搭载拓扑异构酶I抑制剂deruxtecan。在关键III期DESTINY-Breast03研究中,T-DXd在疗效上显著优于T-DM1,12个月无进展生存率分别为75.2% vs 33.9%,中位无进展生存期分别为28.8个月 vs 6.8个月。

T-DXd的成功一方面为未来该细分领域的疗效标准设立了更高门槛,另一方面也为基于成熟靶点的差异化ADC开发提供了重要的立项与交易方向。为巩固市场地位,罗氏预计将持续关注并布局新一代抗HER2 ADC技术(如双靶点、双载荷机制),相关交易机会可能成为其未来战略重点。相比之下,诺华与礼来在此领域尚未有显著布局,而辉瑞仅布局HER2小分子抑制剂,已显滞后。

(2)HER2-细分人群

这个细分市场,核心靶点是PARP1/2抑制剂,目前只有阿斯利康和辉瑞布局。

(3)HR+/HER2-细分人群

在该细分治疗领域,市场竞争高度集中,主要围绕CDK与PI3K/Akt/mTOR信号通路展开。辉瑞持续深耕CDK抑制剂领域,并探索KAT6抑制剂等新兴靶点;诺华与礼来则同步布局CDK4/6与PI3Kα双通路,其中诺华还拓展了GRPR靶向放射性药物方向;阿斯利康选择差异化布局AKT抑制剂,而罗氏则聚焦于PI3Kα与CDK4/2抑制剂的开发。

(4)ER+/HER2-细分人群

当前研发重点集中于CDK2与ER两大靶点。礼来已率先上市SERD药物Imlunestrant,罗氏与阿斯利康正加速推进同类在研药物,而辉瑞则通过交易获得ER靶向PROTAC分子,实现差异化布局。在CDK2领域,辉瑞与诺华的相关项目已进入临床对标阶段,其后续临床进展值得重点关注。

(5)三阴乳腺癌细分人群

三阴乳腺癌异质性高、恶性程度高、预后差,治疗效果不理想,生存率低。存在巨大的未被满足需求。除了化疗药物,近年仅批准anti-PD-1单抗Pembrolizumab、anti-TROP2 ADC上市。罗氏、辉瑞、诺华、礼来都缺乏相应的管线布局。因此,可以预见,对于这个细分人群,罗氏、辉瑞、诺华、礼来会有较大的交易需求。anti-PD-L1/VEGF-A双抗BNT327的I/II期数据显示,42名患者治疗12个月、15个月和18个月的总生存率分别为80.8%、78.1%和69.7%。客观缓解率达到78.6%,疾病控制率高达95.2%。而Keytruda(Pembrolizumab)联合化疗(KEYNOTE-355)试验数据显示,治疗18个月总生存率约47.8%,OS为17.2个月。不管是PD-L1表达水平低于10的三阴乳腺癌,还是PD-L1表达水平较高(评分为10或以上)的三阴性乳腺癌,BNT327均显示出疗效优势趋势。因此,我们预见anti-PD-(L)1/VEGF、anti-PD-(L)1/TROP2双抗或ADC管线将有可能成为罗氏、阿斯利康、辉瑞、诺华、礼来等MNC在三阴乳腺癌细分人群市场下一阶段PK的方向,这为我们立项和交易带来了机会。

★默沙东、吉列德、BMS

乳腺癌并不是这3家MNC的优势疾病领域,但是这3家MNC看中了乳腺癌庞大的市场,纷纷布局管线。默沙东凭借Keytruda(Pembrolizumab)已经切入三阴乳腺癌市场,并和科伦博泰交易获得anti-TROP2 ADC(Sacituzumab tirumotecan),拓展Belzutifan在三阴乳腺癌应用,在三阴乳腺癌细分市场占据了先机。无独有偶,吉列德不但开发anti-TROP2 ADC(Sacituzumab govitecan-hziy),还通过交易于2025年6月以7.5亿美元获得靶向CDK2的口服分子胶降解剂布局ER+/HER2-乳腺癌。BMS于2025年6月以111亿美元通过交易获得anti-PD-L1/VEGF-A双抗BNT327,有望在三阴乳腺癌细分市场后来居上,此外BMS还进行了差异化布局anti-EGFR/HER3 ADC和anti-SSTR2 RDC,围剿三阴乳腺癌和HR+/HER2-细分市场。

★其它MNC

在乳腺癌领域,其他跨国药企的布局相对有限。目前,勃林格殷格翰与强生各有一款HER2抑制剂及抗HER2 ADC药物处于研发阶段,正寻求市场突破。从立项与交易策略来看,应聚焦于未满足的临床需求及跨国药企亟待强化的方向。一方面,可针对罗氏、阿斯利康、辉瑞、诺华、礼来等企业在三阴性乳腺癌领域的管线缺口进行布局;另一方面,应关注现有重磅药物的迭代升级,例如针对PARP1、CDK4/6、ER等靶点的PROTAC分子,新一代HER2 ADC与TROP2 ADC,以及新型PD-1通路药物(如PD-(L)1/VEGF双抗、PD-1/TROP2双抗等)。此外,新靶点的探索与新老靶点的联合应用也具备立项价值。

七、MNC汇总报告节选——MNC交易需求预见

★专利悬崖是MNC交易核心驱动

根据2024年销售数据,在美国市场专利已到期及将于2025年到期的重磅药物规模达1431.3亿美元,占跨国药企所有重磅药物销售额的25.1%。而在2026至2033年的八年间,另有规模达3496亿美元的药品专利将集中到期,占比超过当前重磅药物总规模的61%。面对如此大规模的专利集中到期所带来的业绩压力,应对专利悬崖已成为推动跨国药企开展交易的核心驱动因素。

★聚焦核心高价值领域交易

2023年至2025年7月期间,17家跨国制药企业累计完成交易逾550笔,披露交易总额超过5600亿美元。默沙东以716亿美元的交易规模位居首位,百时美施贵宝、辉瑞与诺华紧随其后,交易金额均突破500亿美元。从治疗领域分布来看,企业交易高度集中于肿瘤、自身免疫、心血管代谢及神经系统等具有高市场价值的核心领域。

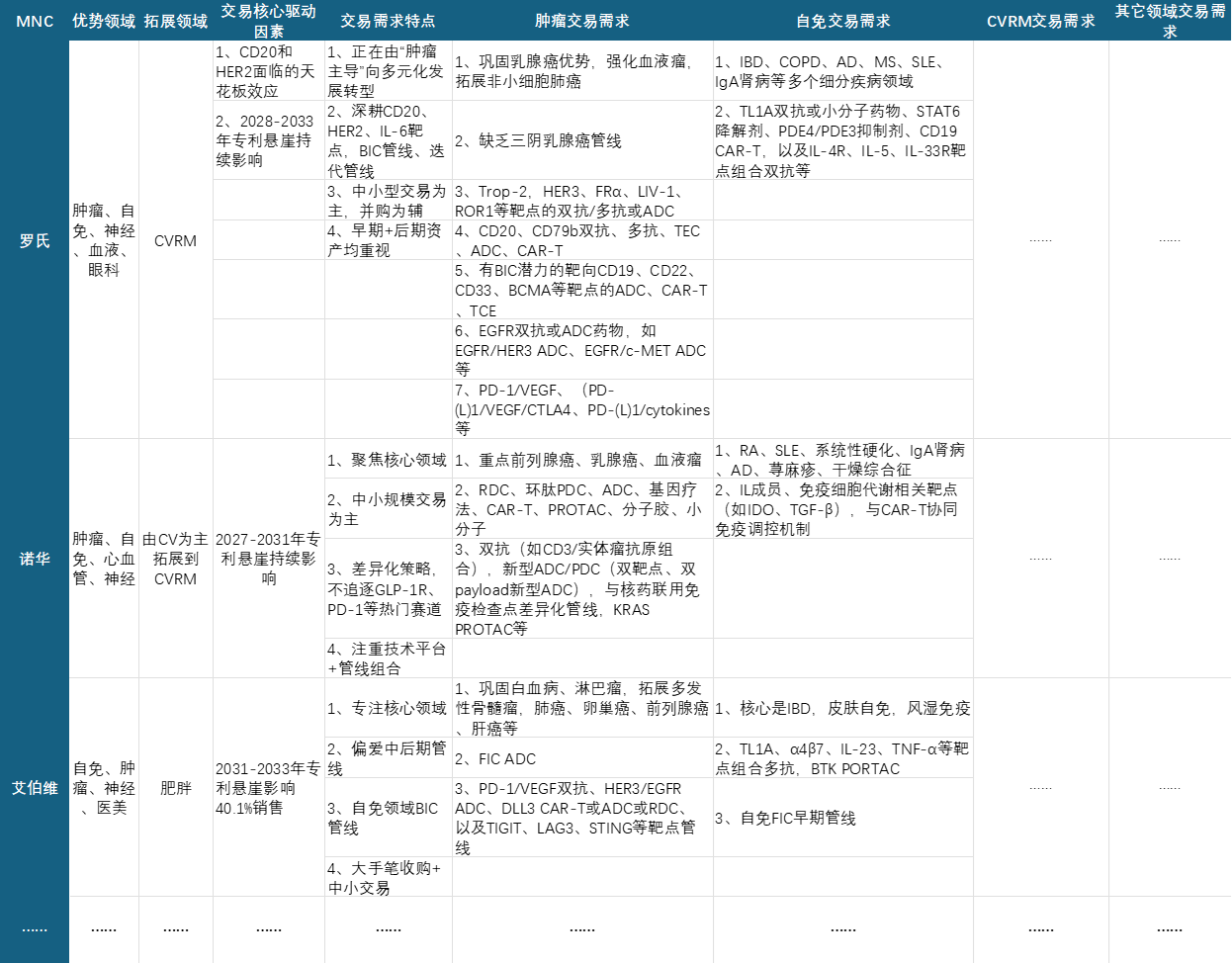

★不同MNC交易需求特点不一样

(1)罗氏正处于由“肿瘤主导”向多元化战略转型的关键阶段。公司长期以来在CD20、HER2及IL-6等靶点领域积累深厚,未来预计将继续围绕“同类最优”与迭代管线进行深度布局。从交易策略来看,罗氏以中小型交易为核心,并购作为补充,对早期及后期阶段资产均表现出较高关注度。在肿瘤领域,罗氏预计将着力巩固其在乳腺癌领域的现有优势,并进一步强化血液瘤布局,同时积极拓展非小细胞肺癌等适应症。细分至乳腺癌领域,当前在三阴性乳腺癌方向管线布局相对不足,预计未来将通过外部交易弥补这一领域的需求。

(2)诺华(略)

濠麦科技持续深耕肿瘤、自免及代谢等核心治疗领域,围绕跨国药企的研发现状、潜力在研分子、前沿技术布局以及潜在合作与交易偏好,推出MNC系列及汇总报告。同时,公司已构建覆盖上述领域的早期靶点挖掘与分析体系,依托大数据整合能力,精准识别潜力靶点与迭代方向,为企业的研发立项与管线合作提供决策支持。

以上分析仅代表本公司独立研究观点,恳请业界专家指正。

如有意购买完整报告或探讨合作模式,敬请垂询:

王梦洋(市场部)

邮箱:jeremy.wang@hq-haomai.com

电话:15251766189

为现场解答热心读者问题,2025年10月10日晚上20:00将召开《跨国制药公司的管线分析:预见交易方向、预见重磅药物》线上报告分享会,珠海横琴濠麦科技有限公司联合创始人暨首席数据分析官虞忠先生将用专业视角带你看透趋势、少走弯路,诚邀您的参加!

请扫描二维码或点击文末“阅读原文”注册参会

免费注册,审核制