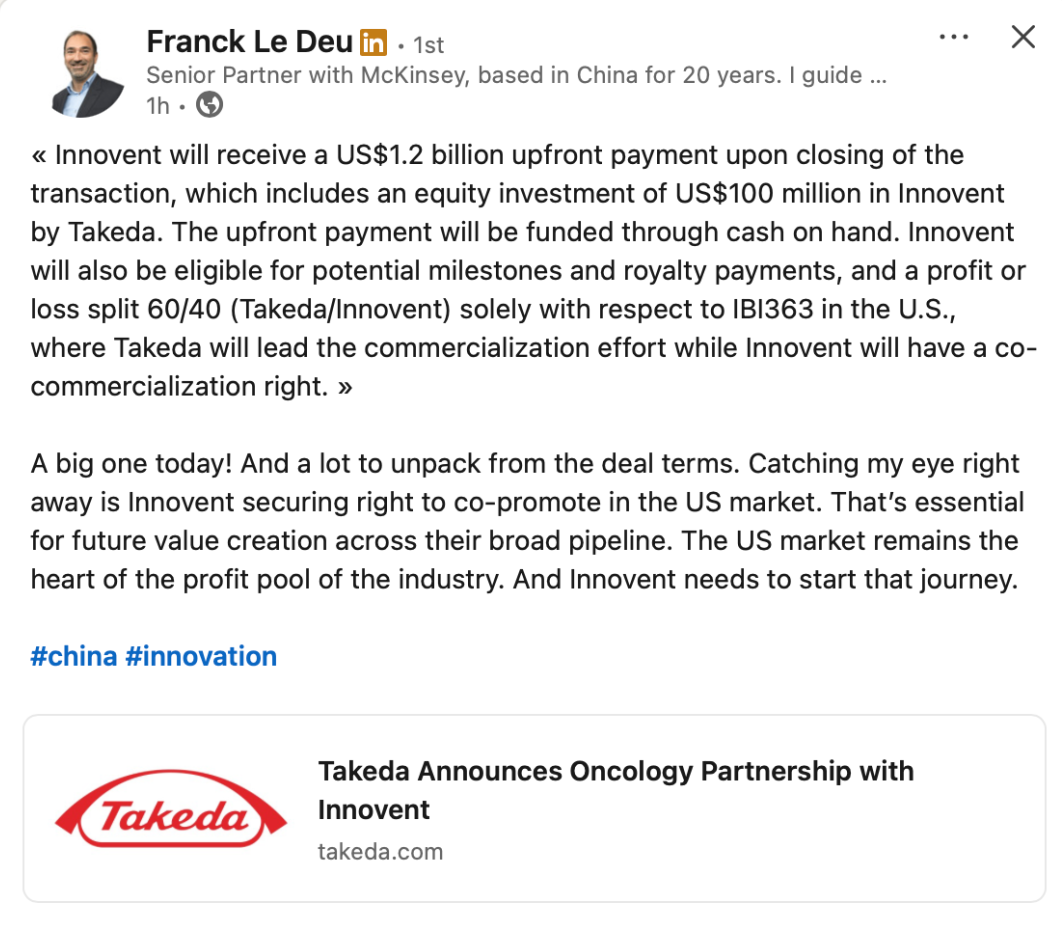

10月22日,信达生物与武田达成总额114亿美金的重磅交易,首付款达12亿美元,其中包括1亿美元的战略股权投资。交易总金额仅次于第一三共和默沙东的合作。然而截至发稿前信达生物却股价下降近2%,买家武田制药的股价涨幅波动也不明显。

该笔交易的核心争议点在于信达生物以较低的首付款,换取了40%的美国市场销售权益。信达生物以12亿美元的首付款售出三款创新药,其中有两款处于III期临床阶段,而三生制药以一个III期产品就获得了12.5亿美元的首付款。有观点认为,三款创新药的授权值得更高的首付款和交易总额。

不过,也有观点高度认可了该笔交易。麦肯锡全球资深董事合伙人 Franck Le Deu在linkerdin上用“A big one today!”来表示对该合作的认可。他认为,信达生物获得了在美国市场共同推广的权利,这对他们未来的价值创造至关重要,美国市场依旧是该行业利润池的核心。

从交易的合作模式中也能找到一些答案,信达生物与武田就IBI363达成的是共同开发和共同商业化的交易模式,拥有美国市场高达40%的利润分成。根据信达生物在电话会议披露信息,信达生物希望自主跟进产品的临床开发,且拥有市场销售自主权,对公司整理能力建设有更广阔的规划。

下一盘更大的棋

该合作共涉及三款创新产品:IBI363(PD-1/IL-2α-bias)、IBI343(CLDN18.2 ADC)以及IBI3001(EGFR/B7H3 ADC)。

根据交易协议,信达生物将承担IBI363全球范围内40%的开发成本,在美国共同商业化并分配美国市场40%的利润或损失。此外,信达生物将授予武田制药IBI363除大中华区及美国以外市场的商业化权益,以及在大中华区以外供应IBI363的全球生产权。

信达生物全球首席商务官张苏华在电话会议中表示,与武田的合作除了共同开发和共同商业化的利益共享,创造长期价值之外,更重要的是帮助信达生物提升整体的全球开发能力和全球商业化能力。

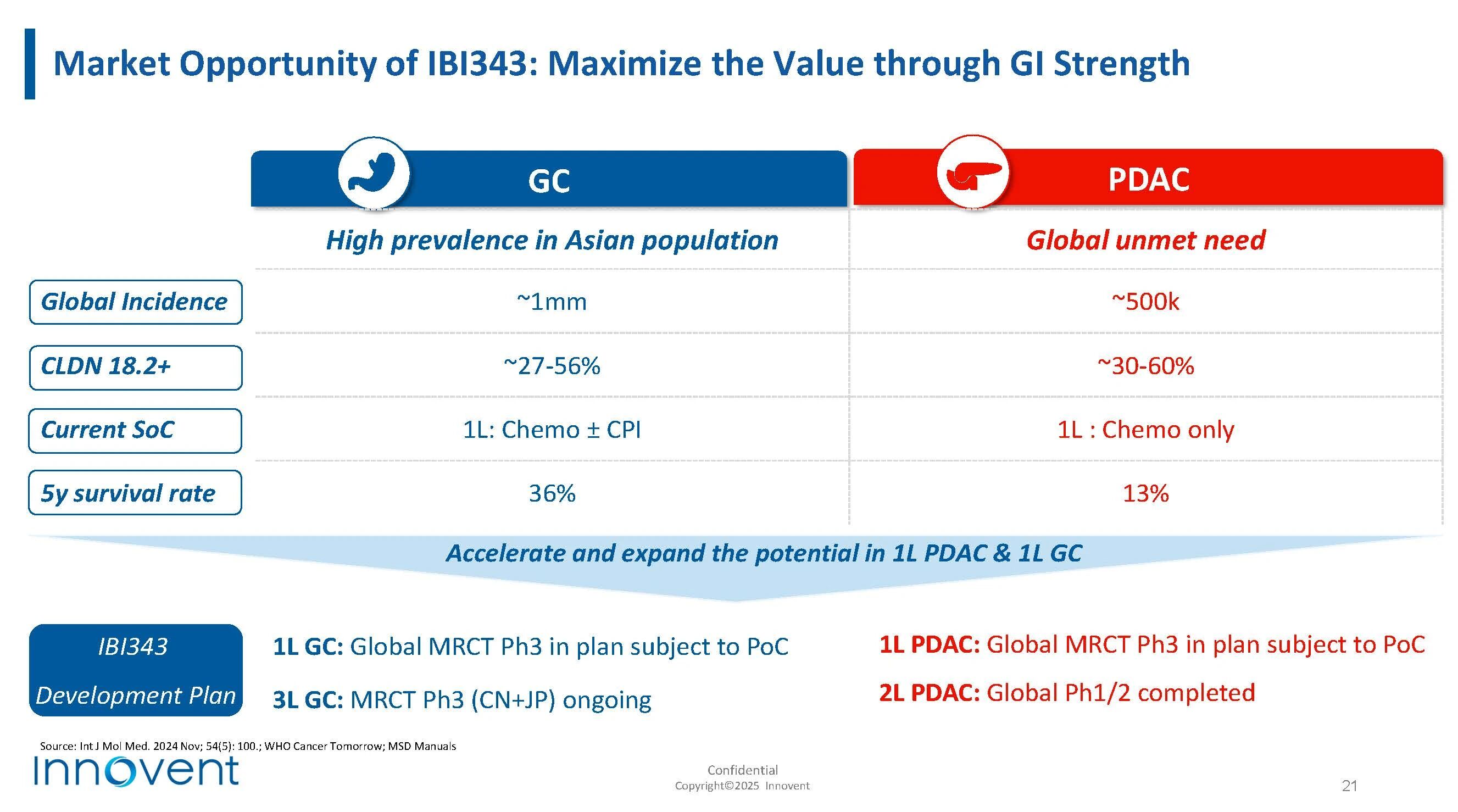

截至目前,信达生物这三款产品有3项III期临床试验正在进行,分别是IBI363治疗IO耐药鳞状非小细胞肺癌(NSCLC)、IBI343治疗三线胃癌和胰腺癌。其中只有IBI343治疗G/GEJ是国际多中心临床研究(MRCT),其他两项仅在国内进行。

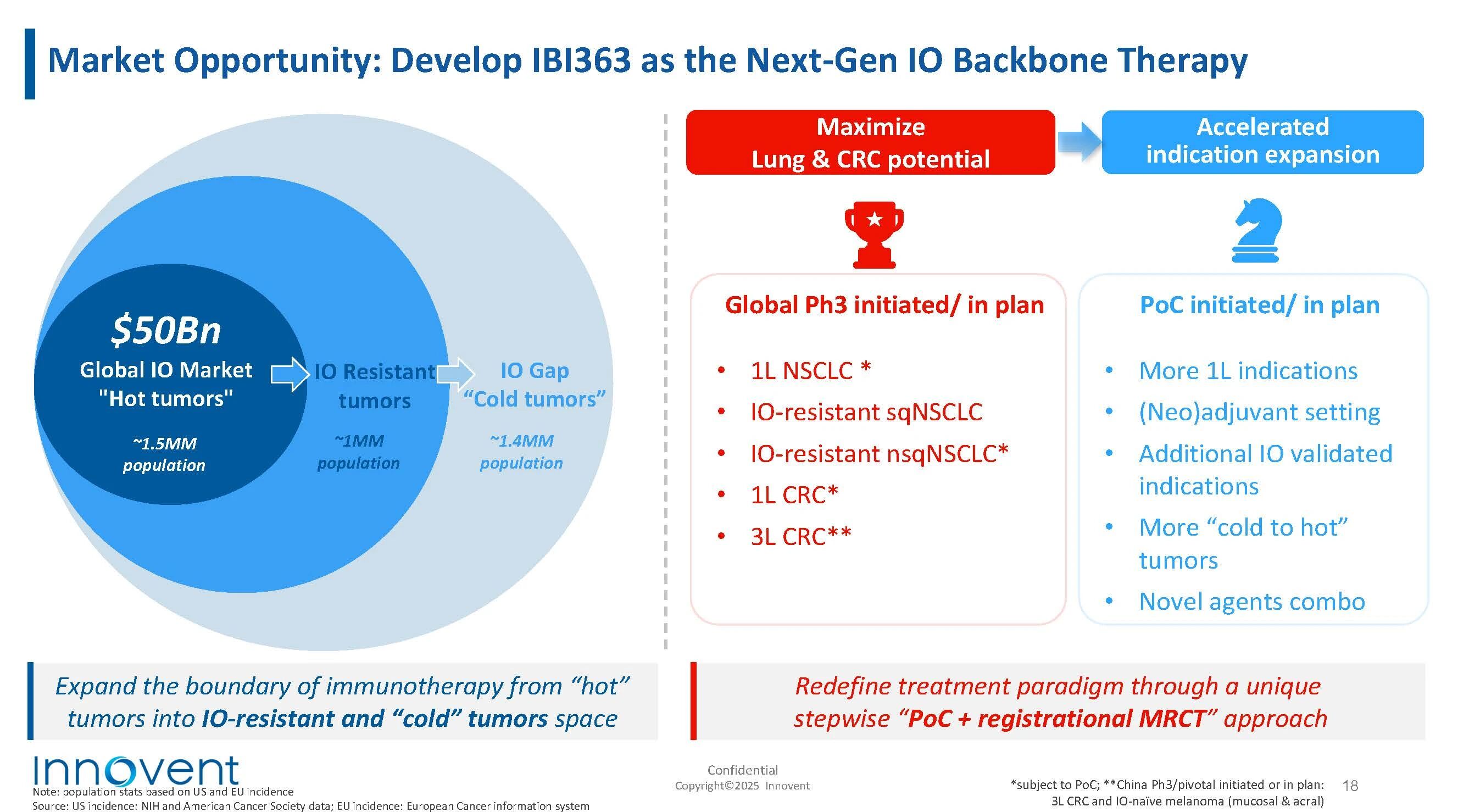

信达生物在电话会议中透露,将与武田合作开展IBI363的五项MRCT研究,分别是一线非小细胞肺癌、IO耐药鳞状非小细胞肺癌、IO耐药非鳞状非小细胞肺癌、一线结直肠癌(CRC)、以及三线CRC,针对IBI343还将开展一线胃癌和一线胰腺癌的两项MRCT研究。

来源|信达10月22日电话会议

信达生物肿瘤管线首席研发官周辉表示,IBI363的首个MRCT正在准备启动和入组。同时,也会充分利用与武田的合作提升信达整体全球化的能力,重点推进临床运营部分,以及海外团队的建设,在美国2026年将扩展至100~200人的研究团队。

来源|信达10月22日电话会议

全球首创产品

再看交易涉及的三款创新产品IBI363、IBI343、IBI3001,各自在全球同类产品开发中都处于第一梯队。

IBI363是一款PD-1/IL-2α-bias双特异性抗体融合蛋白。2025 ASCO大会上公布了IBI363治疗晚期非小细胞肺癌、晚期CRC和黑色素瘤三大适应症的临床数据,证明了产品在PD-1耐药和冷肿瘤患者中均具备很强的治疗潜力。

周辉表示,IBI363是一个全能型选手,已开始在一线非小细胞肺癌和一线肠癌两大适应症中进行初步研究,未来还将扩展到一线的其他适应症,以及辅助治疗、与ADC的组合治疗。

就在7月,罗氏放弃了PD-1/IL-2融合蛋白RG6279的临床开发,IBI363作为全球进展最快的同类产品备受关注。

另一款处于III期临床阶段的CLDN18.2 ADC药物IBI343,周辉表示也将快速推进其在胃癌和胰腺癌一线适应症的开发。

IBI343在胃癌和胰腺癌治疗中初步展现治疗潜力。其二线治疗胰腺癌的I期研究结果显示,确认的客观缓解率(cORR)为 22.7%,疾病控制率(DCR)为 81.8%;在二线及以上胃癌适应症的I期临床中疗效良好,总体ORR为32.6%,DCR为80.9%。

EGFR/B7H3双抗ADC药物IBI3001处于I期临床研究阶段,在全球也处于前列,国内同靶点产品也仅有拓济医药的TJ101在开展I期临床。

B7H3靶点本身应用前景就非常广阔。单靶点B7H3 ADC药物I-DXd治疗广泛期小细胞肺癌(ES-SCLC)的II期数据以初步证明其疗效,并且还有联用的可能性,安进DLL3/CD3双抗与宜联生物B7H3 ADC、默沙东DLL3/CD3双抗与第一三共B7H3 ADC都在探索治疗小细胞肺癌的潜力。

为什么选择武田?

信达生物创始人、董事会主席兼首席执行官俞德超在电话会议中表示,“在过去一年中,信达生物与其他全球肿瘤能力很强、规模更大的企业,也达成了初步商业合作意向。但经过洽谈和综合考虑,可以帮助信达实现公司的发展战略目标的,武田可能是最好的合作伙伴。”

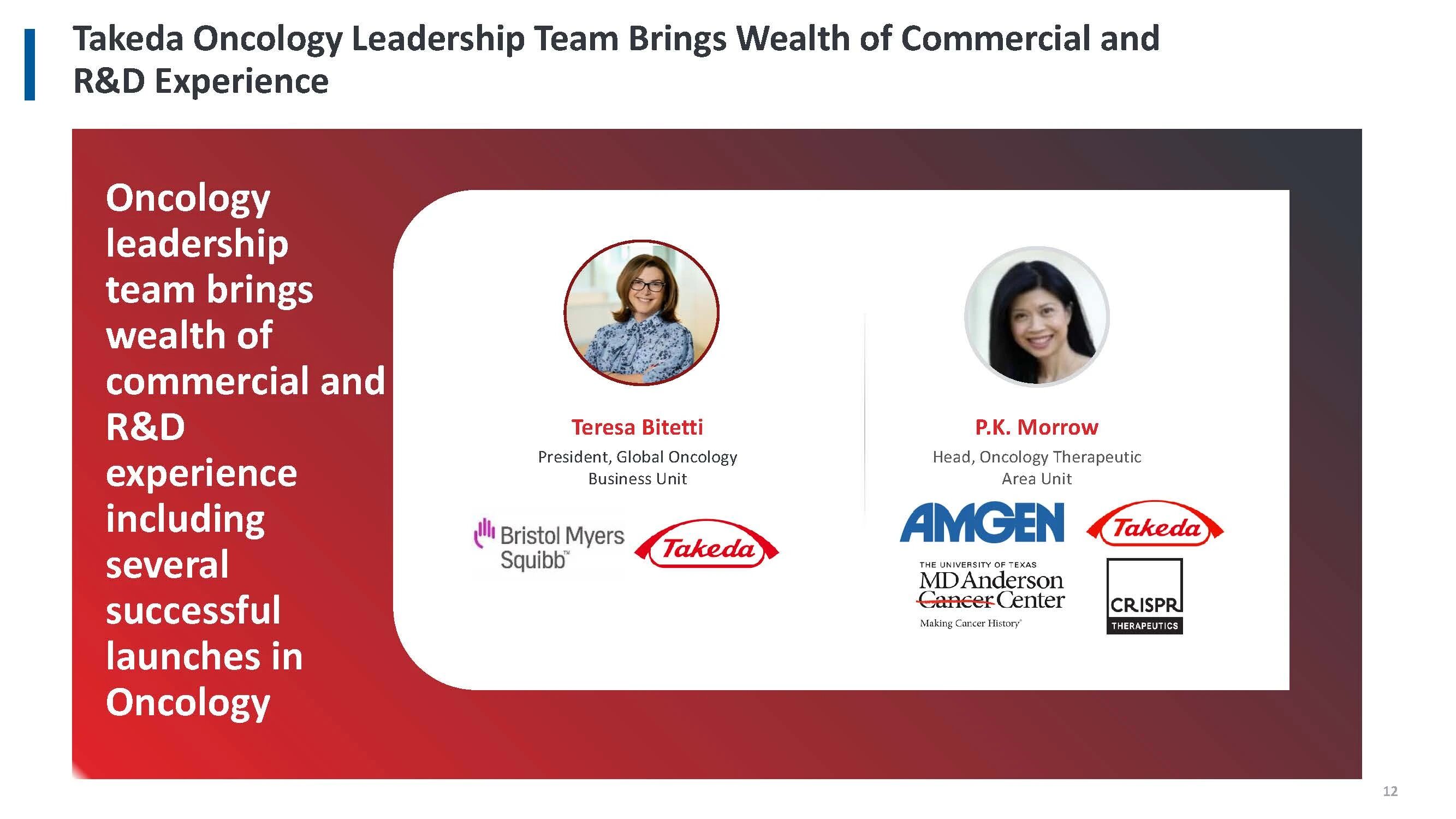

张苏华表示,选择武田合作其中一个非常重要的原因是负责肿瘤药物开发的两位负责人经验都非常丰富,武田全球肿瘤事业部总裁Teresa Bitetti曾经在BMS工作主导过O药的临床开发,肿瘤业务负责人P.K. Morrow拥有在MD安德森癌症中心和安进的多年研发经历。

来源|信达10月22日电话会议

从武田角度看,对外合作是其一直以来关注的另一大重点。研发客此前采访了武田全球研发高级副总裁、全球研发区域负责人兼武田研发中国及亚太中心负责人王璘,她表示,武田在全球范围内拥有超135项合作正在进行中,其产品组合中超40%来自合作项目。其中,激活素抑制剂elritercept、TYK2抑制剂zasocitinib、第三代BCR-ABL抑制剂奥雷巴替尼等,均为武田近年来达成合作的产品。

拓展阅读 武田:走向下一个240年

并且武田选择合作项目也颇具眼光。以武田与和黄医药合作的呋喹替尼为例。尽管该药针对的是一个“老靶点”VEGFR,但却凭借其特性达到同类最佳水平。该药2024年全球市场销售额达到2.906亿美元,2025年上半年增长25%至1.628亿美元。武田全球研发总裁浦安谛表示,这一表现大大超出了武田的预期。