-

第三季度公司整体收入120.6亿元,同比+15.3%;其中持续经营业务收入120.4亿元,同比+19.7%

-

前三季度公司整体营业收入328.6亿元,同比+18.6%;其中持续经营业务收入324.5亿元,同比+22.5%

-

前三季度归母净利润120.8亿元[2],同比+84.8%;稀释每股收益4.21元[3],同比+87.9%

-

前三季度经调整Non-IFRS归母净利润105.4亿元,同比+43.4%;经调整Non-IFRS稀释每股收益3.68元,同比+46.0%

-

截至9月底,持续经营业务在手订单598.8亿元,同比+41.2%

-

前三季度经营现金流108.7亿元,同比+35.0%

上海2025年10月26日 -- 为全球医药及生命科学行业提供全方位、一体化新药研发和生产服务的能力和技术平台公司——无锡药明康德新药开发股份有限公司(股份代码:603259.SH / 2359.HK)发布2025年前三季度业绩报告:

-

2025年前三季度,公司整体营业收入328.6亿元,同比+18.6%;其中持续经营业务收入324.5亿元,同比+22.5%。

-

公司经调整non-IFRS毛利154.6亿元,经调整non-IFRS毛利率同比提升6.1pts至47.0%。

-

归属于上市公司股东的净利润120.8亿元,同比+84.8%;稀释每股收益4.21元,同比+87.9%。

-

经调整non-IFRS归母净利润105.4亿元,同比+43.4%;经调整non-IFRS归母净利率同比提升5.6pts至32.1%;经调整non-IFRS稀释每股收益3.68元,同比+46.0%。

-

随着产能不断提升以更好满足客户需求,截至2025年9月底,公司持续经营业务在手订单 598.8亿元,同比+41.2%。

-

在持续的业务发展、高效运营以及财务管理能力不断提升的共同推动下,2025年前三季度公司经营现金流108.7亿元,同比+35.0%。

-

公司独特的"一体化、端到端"CRDMO业务模式,驱动业务持续稳健增长。在"跟随分子"和"赢得分子"的双重驱动下,化学业务(WuXi Chemistry)小分子CRDMO管线高效转化,不断引流高质量分子,推动业务持续发展。2025年前三季度,小分子D&M管线累计新增分子621个;截至2025年9月底,小分子D&M管线总计3,430个,其中商业化和临床III期阶段在2025年前三季度合计增加15个项目。

-

加速推进全球布局及产能和能力建设。2025年3月,常州及泰兴原料药基地均以零缺陷成功通过FDA现场检查;预计公司2025年底小分子原料药反应釜总体积将超4,000kL。2025年9月,提前完成泰兴多肽产能建设;公司多肽固相合成反应釜总体积已提升至超100,000L。

-

稳健的股东回报。公司持续回馈股东,积极维护公司价值。公司今年已实施现金分红和股份回购及注销合计68.8亿元,占公司2024年归母净利润的70%以上。其中,已派发现金分红合计48.8亿元,包括2024年度分红28.3亿元、2025年特别分红10.1亿元以及2025年中期分红10.3亿元;同时,公司已完成合计价值20亿元A股回购,并已全部注销。

[1] 根据公司2025年前三季度披露,持续经营业务包括化学业务(WuXi Chemistry)、测试业务(WuXi Testing)、生物学业务(WuXi Biology)及其他业务(Others),其所涵盖的业务范围可能会随着公司业务战略的调整而变化。

[2] 归母净利润按照中国企业会计准则进行编制("CAS下归母净利润")。

[3] 2024年前三季度和2025年前三季度,公司稀释加权平均普通股股份数分别为2,906,724,914股和2,873,641,499股。

2025年展望

公司紧抓客户需求、CRDMO 业务模式和管理执行的确定性,进一步上调全年业绩指引。

公司预计2025年持续经营业务收入重回双位数增长,增速从13-17%上调至17-18%,公司整体收入从425-435亿上调至435-440亿。

公司将聚焦CRDMO核心业务,持续提高生产经营效率,有信心在2025年进一步提升经调整non-IFRS归母净利率水平。

公司积极推进全球产能建设,而由于部分工程结算周期比预期较长,预计2025年资本开支从70-80亿,调整为55-60亿;随着业务增长、效率提升以及考虑到工程付款时间性差异,预计2025年自由现金流从50-60亿上调至80-85亿。

管理层评论

药明康德董事长兼首席执行官李革博士表示:"得益于坚实的客户需求和公司CRDMO业务模式的独特优势,药明康德2025年前三季度收入、利润、经营现金流均实现双位数强劲增长,同时持续经营业务在手订单再创历史新高,达到599亿元。基于这一增长势头,公司进一步上调了全年收入和自由现金流指引。通过剥离临床研究服务业务,公司将更加聚焦CRDMO核心战略,专注药物发现、实验室测试及工艺开发和生产服务,不断加速全球化能力建设和产能投放,为客户和股东创造更大价值,同时早日实现‘让天下没有难做的药,难治的病'的伟大愿景。"

分业务板块经营情况

-

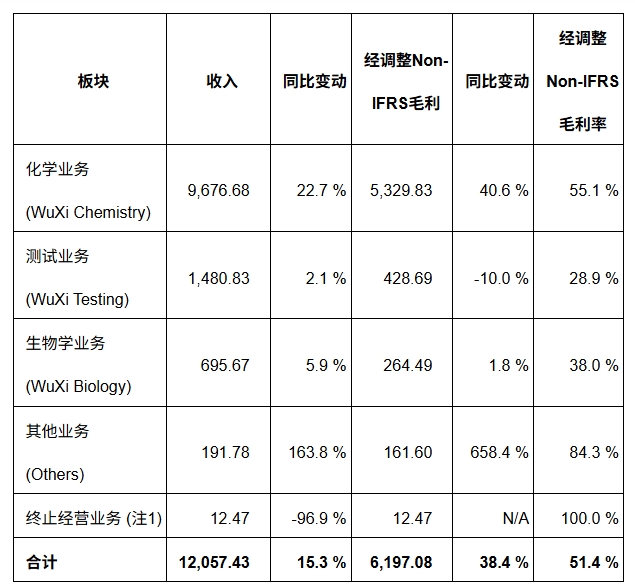

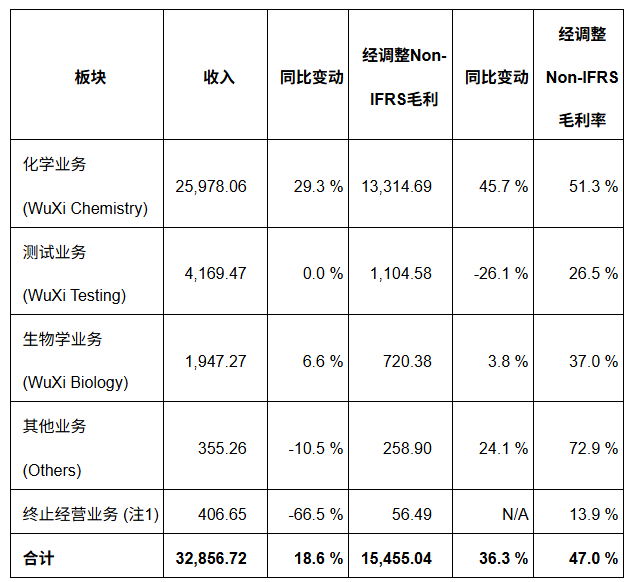

化学业务(WuXi Chemistry):CRDMO商业模式驱动业务持续增长,2025年前三季度收入同比增长29.3%,其中TIDES业务收入同比增长121.1%

化学业务前三季度实现收入259.8亿元,同比增长29.3%。得益于生产工艺持续优化以及临床后期和商业化项目增长带来的产能效率不断提升,化学业务前三季度经调整non-IFRS毛利率持续提升至51.3%,同比提升5.8pts。

小分子药物发现("R",Research)业务为下游持续引流。过去12个月,公司为客户成功合成并交付超过43万个新化合物。同时,2025年前三季度R到D转化分子250个。公司贯彻"跟随客户"和"跟随分子"战略,与全球客户建立了值得信赖的合作关系,为公司CRDMO业务持续增长奠定坚实基础。

小分子工艺研发和生产("D"和"M",Development and Manufacturing)业务保持强劲增长。

TIDES业务(寡核苷酸和多肽)保持高速增长。

随着去年新增产能逐季度爬坡,前三季度TIDES业务收入达到78.4亿元,同比增长121.1%。截至9月底,TIDES在手订单同比增长17.1%。

TIDES D&M服务客户数同比提升12%,服务分子数量同比提升34%。

2025年9月,提前完成泰兴多肽产能建设;公司多肽固相合成反应釜总体积已提升至超100,000L。

小分子CDMO管线持续扩张。前三季度小分子D&M业务收入142.4亿元,同比增长14.1%。2025年前三季度,小分子D&M管线累计新增621个分子。截至9月底,小分子D&M管线总数达到3,430个,包括80个商业化项目, 87个临床III期项目,374个临床II期项目, 2,889个临床前和临床I期项目。商业化和临床III期阶段在2025年前三季度合计增加15个项目。

公司持续推进小分子产能建设,2025年3月,常州及泰兴原料药基地均以零缺陷成功通过FDA现场检查;预计2025年底小分子原料药反应釜总体积将超4,000kL。

-

测试业务(WuXi Testing):药物安全性评价及SMO业务保持领先地位

测试业务前三季度实现收入41.7亿元,经调整non-IFRS毛利率为26.5%。

得益于差异化能力建设和精细化运营管理,第三季度实验室分析与测试业务收入10.8亿元,同比增长7.2%,环比增长7.5%;第三季度经调整non-IFRS毛利率环比持续改善。其中,药物安全性评价业务收入同比增长5.9%,环比增长13.2%。

前三季度实验室分析与测试业务收入29.6亿元,同比增长2.7%;受市场影响,价格因素随着订单转化逐渐反映到收入上,前三季度经调整non-IFRS毛利率同比下降。其中,药物安全性评价业务收入同比恢复正增长,持续保持亚太行业领先地位。

公司积极助力客户开展全球授权许可合作。新分子业务持续发力,在核酸类、偶联类、mRNA类、多特异性抗体类、多肽类等领域保持领先地位。

公司持续推进自动化,药性评价业务自主开发一站式化合物鉴定软件,助力客户核酸类和多肽类代谢产物鉴定,解谱效率提升83%。

苏州设施连续4次顺利通过FDA现场检查。

前三季度临床CRO及SMO业务收入12.1亿元,受市场价格因素影响,同比-6.4%;其中,随着历史订单逐渐转化为收入, SMO业务收入同比-0.7%,持续保持中国行业领先地位。

前三季度临床CRO业务助力客户获得19项临床试验批件和2项上市申请;SMO业务赋能75个产品获批上市,近十年累计赋能331个新产品获批上市,在内分泌、皮肤、肺癌、心血管内科等多个领域持续保持显著优势。

-

生物学业务(WuXi Biology):生物学平台持续引流;体外、体内业务协同以及新分子业务引领增长

生物学业务秉持科学驱动理念,持续强化药物发现热点能力建设与前瞻性布局,积极拓展海外业务,为公司CRDMO业务模式高效引流,持续为公司带来超过20%的新客户。

通过跨区域联动、综合平台整合、一体化项目转化,高效赋能全球客户,生物学业务前三季度实现收入19.5亿元,同比增长6.6%。

受市场价格因素影响,生物学业务前三季度经调整non-IFRS毛利率同比-1.0pts至37.0%。通过持续提升运营效率,第三季度经调整non-IFRS毛利率环比增长1.5pts。

体外综合筛选平台技术加速突破,体内药理学能力不断提升,收入同比、环比均保持快速增长。非肿瘤业务竞争优势持续增强,收入高速增长,成为业务增长的重要贡献力量。

新分子类型药物发现服务延续良好表现,收入贡献占比超30%。

本文件为简报性质,并非意图提供有关公司、其证券或阁下可能需要用以评估公司的任何相关事项的完整表述。更多详细信息请见公司官网披露的药明康德2025年前三季度业绩和2025年前三季度报告,以及公司在上海证券交易所、香港联合交易所有限公司披露的文件和信息。请广大投资者谨慎投资,注意投资风险。

本文所披露的归母净利润以中国企业会计准则进行编制,币种为人民币。此外,本文所披露的财务数据均以国际财务报告准则会计准则("国际财务报告准则",或"IFRSs")进行编制,币种为人民币。

公司2025年第三季度报告财务数据未经审计。

第三季度分业务板块经营数据

单位: 百万人民币

前三季度分业务板块经营数据

单位: 百万人民币

注1:依据国际财务报告准则规定,公司将2025年前三季度或对比年度内已签署股权出售协议或完成出售处置的相关业务,划分为终止经营业务。

注2:数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。

关于药明康德

药明康德(股票代码:603259.SH/2359.HK)是全球医药及生命科学行业值得信赖的合作伙伴和重要贡献者,致力于通过提供一体化、端到端的新药研发和生产服务,推动全球医药健康创新。公司在亚洲、欧洲、北美等地均设有运营基地,依托独特的"CRDMO"业务模式,不断降低研发门槛,助力客户提升研发效率,为患者带来突破性的治疗方案。目前,公司的赋能平台正承载着来自全球30多个国家的约6,000家合作伙伴的研发创新项目,致力于将更多新药、好药带给全球病患,早日实现"让天下没有难做的药,难治的病"的愿景。