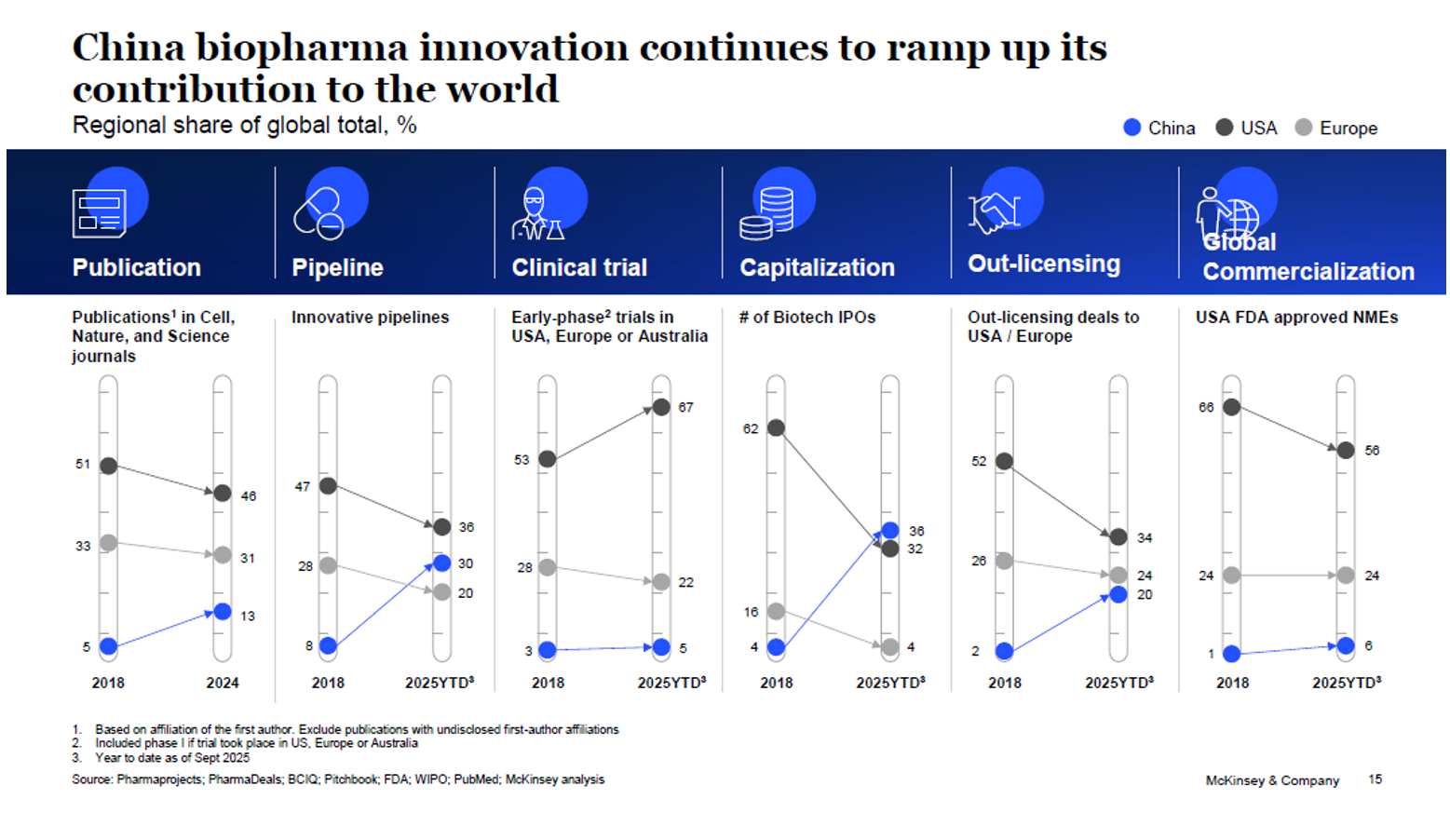

• 中国创新管线的全球占比从2013年的2%跃升至30%;中国对外授权交易在全球占比从2023年的12%提升至2025年的20%,尤其是下一代创新疗法的全球占比在2024年高达60%。

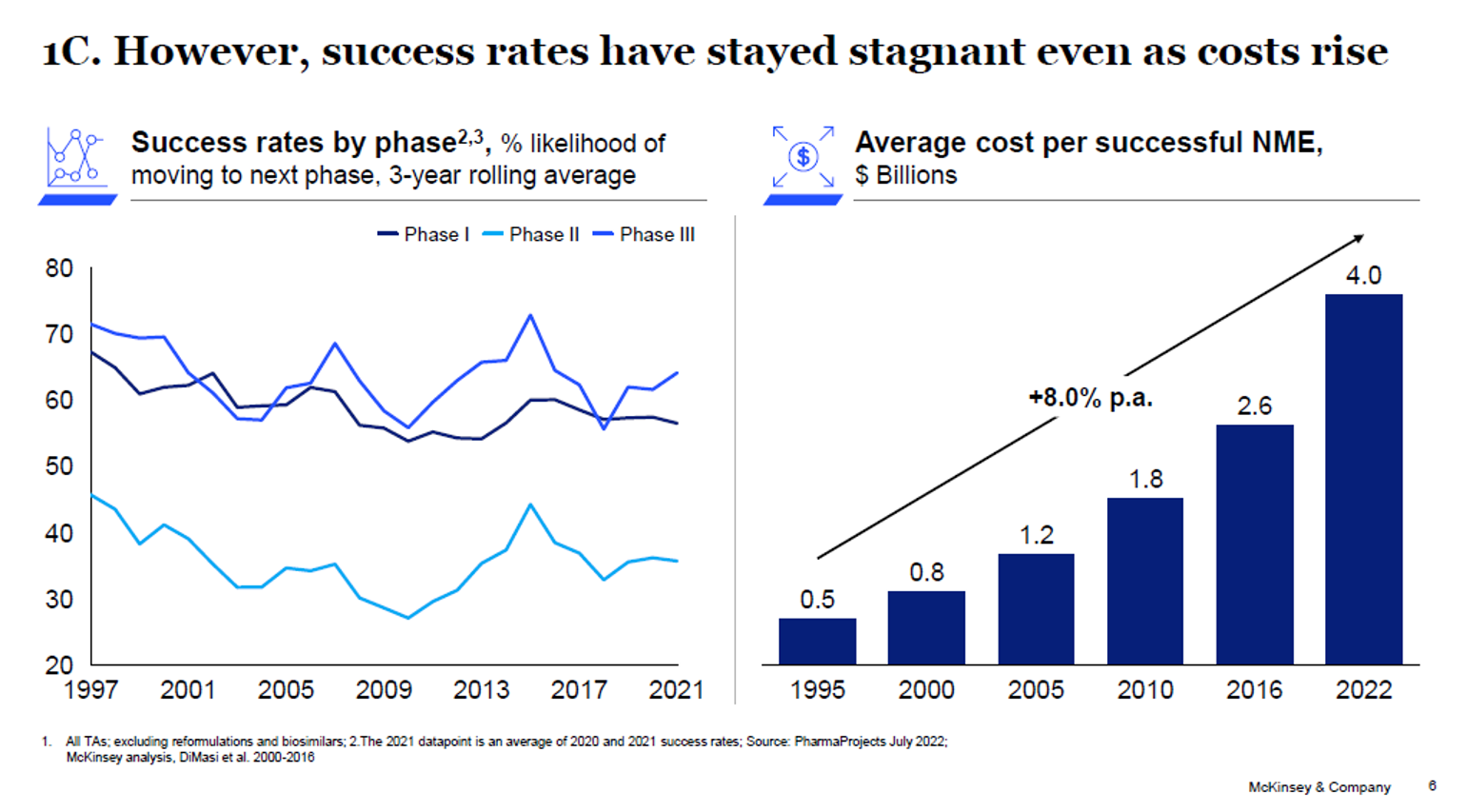

“过去几十年,全球新药研发面临着‘高成本、低成功率’困境,研发成功率未能实现显著突破,投入成本却持续攀升。1997年至2022年间,单个新分子实体(NME)的研发成本上升8%。” 麦肯锡全球董事合伙人张芳宁在2025年研发客临床年会暨ChinaTrials17上透露。

来源|麦肯锡

面对这一行业挑战,张芳宁指出,中国已探索出兼顾速度与成本的独特研发模式,以效率优势对冲全球研发困境,其中早期研发阶段的推进速度较全球同行快2~3倍,成本仅为全球平均水平的1/3~1/2。

她进一步给出数据证明:中国创新管线(临床I期至预注册阶段)的全球占比从2013年的2%跃升至30%;中国对外授权交易在全球占比从2023年的12%提升至2025年的20%,尤其是下一代创新疗法(next generation modality)的全球占比在2024年高达60%。

创新质量提升

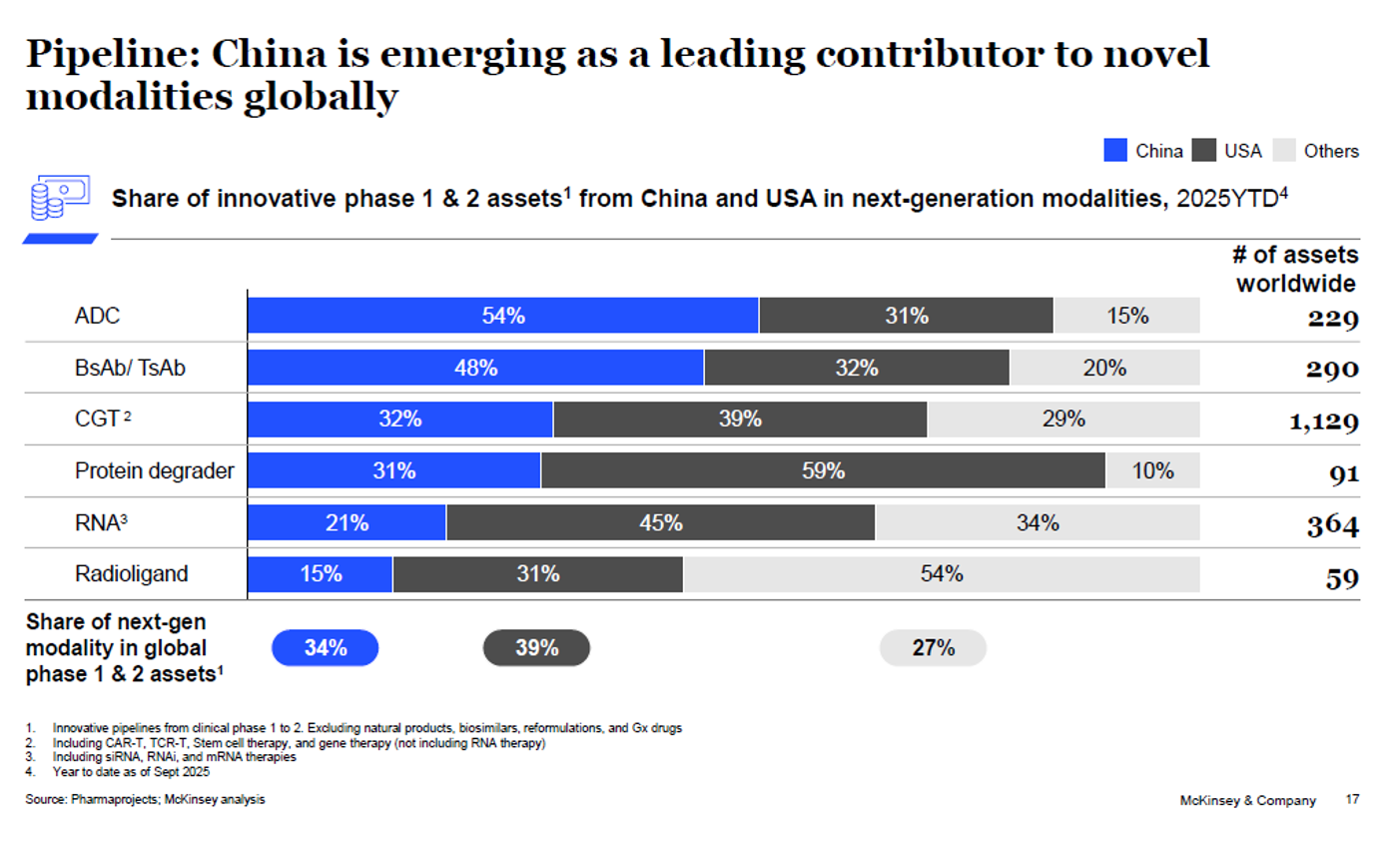

张芳宁认为,下一代创新疗法的突破更值得关注。

麦肯锡全球董事合伙人 张芳宁

在全球下一代创新疗法的I期和II期临床管线中,中国在ADC领域占比54%,双抗和三抗占比48%,CGT疗法和蛋白降解剂分别占比32%和31%,合计占全球比例达34%,与美国的39%仅相差4个百分点。

来源|麦肯锡

从中国本土管线结构来看,2025年下一代创新疗法在中国所有新药管线中的占比已达33%,而2013年这一比重仅为6%,意味着当前每3个中国在研新药中就有1个是新一代创新疗法,创新质量显著提升。

对外授权规模已超越去年全年

2025年前三季度对外授权交易达47笔,总金额810亿美元,已经超越2024年42笔、400亿美元总金额的全年数据。

将中国对外授权交易放到全球环境中对比,麦肯锡统计显示,2025年覆盖欧美主要市场的授权交易,中国企业交易数量在全球占比20%。在全球前20大药企引进、且预付款超过5000万美元的交易中,源自中国的资产占比达到41%,其中约半数为下一代创新疗法。

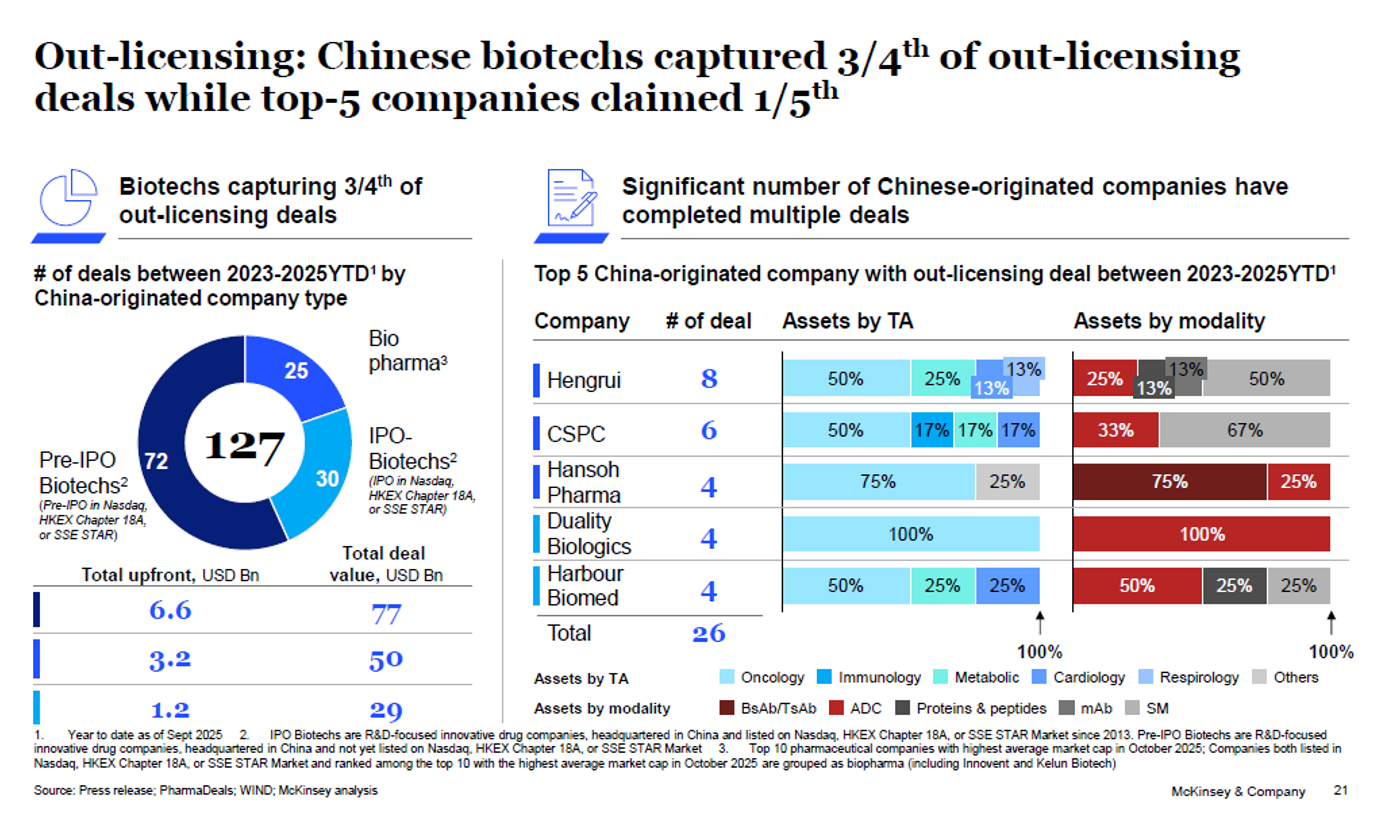

值得注意的是,中国对外授权管线并非集中于少数头部企业。2023~2025年的127笔交易中,中国市值前10药企(2025年10月统计)、已上市Biotech、以及未上市Biotech均占据一定交易份额。

来源|麦肯锡

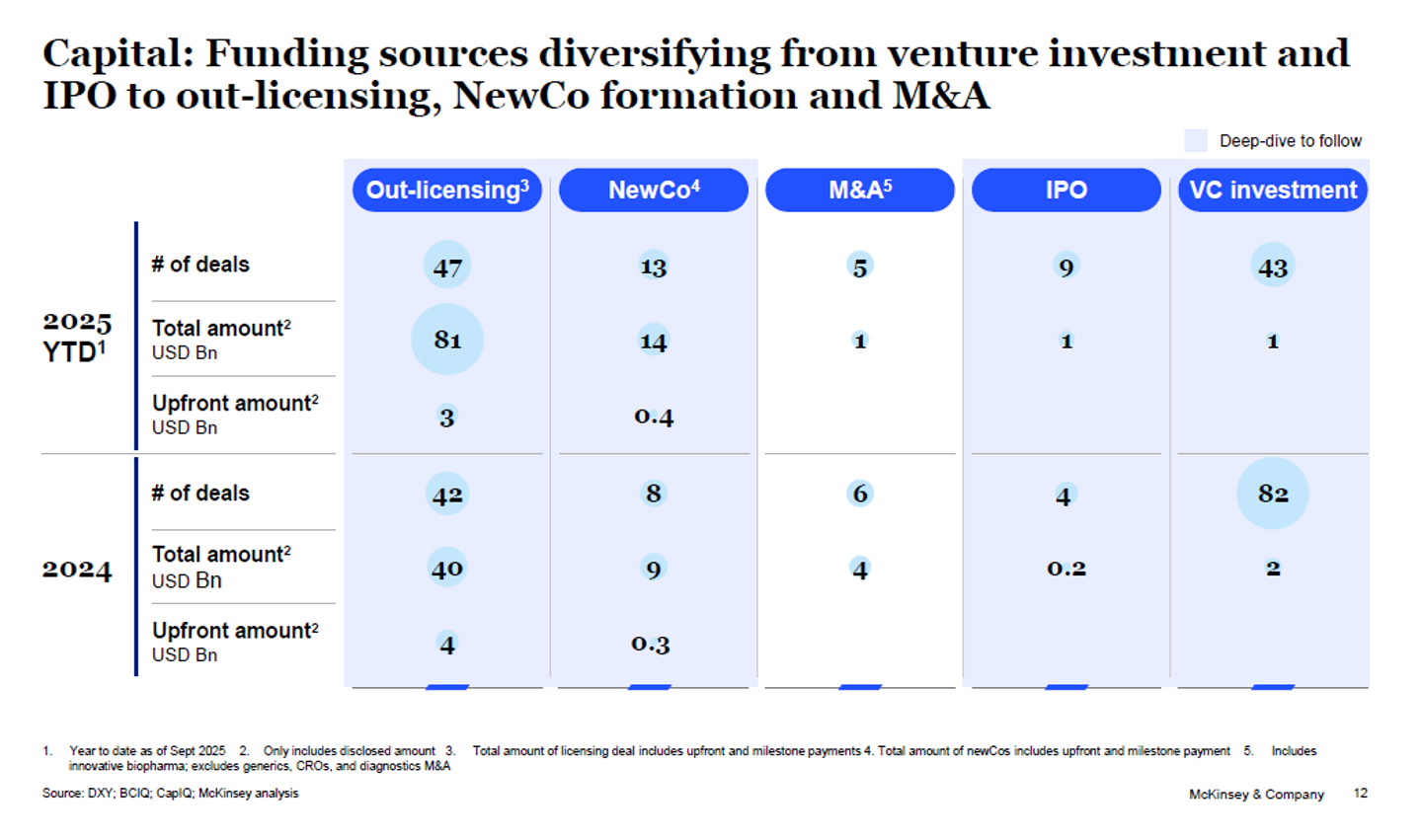

对外授权已成为中国企业不可或缺的现金流来源。当前,中国生物制药行业已形成“风险投资(VC)+IPO+对外授权+NewCo及并购”的多元化资金结构。

来源|麦肯锡

早期研发实力仍不足

麦肯锡报告指出,尽管中国在新药管线、对外授权合作等领域展现出强劲实力,但在早期基础研发方面的积淀仍显不足。

以海外早期临床开发为例,2018年至2025年期间,中国企业在美国、欧洲及澳大利亚开展的早期临床试验数量仅从40项增至45项,全球占比从3%提升至5%,而2025年美国和欧洲的全球占比分别高达67%和22%,中国在海外早期临床布局上仍有较大提升空间。

来源|麦肯锡

专利领域的数据呈现“量强质弱”的特点。中国已成为全球生物技术专利授予数量最多的国家,2023年占比达51%,2018-2023年的年复合增长率达到26.3%。但麦肯锡通过采访国内某头部Biotech CEO了解到,中国企业在专利商业价值转化方面仍有提升空间,还需进一步强化技术转移与转化研究能力。

对未来中国生物制药在全球的定位,张芳宁指出,到2030年,中国创新药产业将在快速跟进(fast-follower)、新组合疗法(如PD-1与VEGF组合)、已验证靶点优化三个模块中取得突破,相关获批创新药在全球的占比将达到10%~15%。不过,在从0到1的源头创新领域,中国对全球上市产品的贡献将不足5%。

中国已形成独特研发模式

中国生物制药强势增长背后的驱动因素有哪些?麦肯锡调研显示,其关键在于中国生物制药已形成“快节奏+低成本”的独特研发模式。

在药物发现阶段,从靶点发现到IND申请,中国企业的推进速度比全球同行快2-3倍,整体效率提升50%-70%,而成本仅为全球同行的1/3到1/2,这一优势显著降低了早期研发的资金门槛。进入临床开发阶段,中国的核心优势则集中在患者入组效率上,在II期和III期临床试验中,中国的入组速度明显更快,达到全球中位数的2-5倍;与此同时,单个患者的相关成本仅为欧美国家的50%,进一步放大了成本端的优势。

麦肯锡总结出这一独特研发模式的三大驱动因素。首先,中国持续发布一系列关键政策和指导方针,为创新药提供了良好的政策环境。其次,中国的临床研究中心与基础设施已配备充足。第三是中国企业以交付为导向的工作模式,行业激烈的竞争倒逼企业以速度求生存。

张芳宁补充道,中国不仅患者基数庞大,且核心患者集中在顶尖医院,企业通过与核心研究者(PI)合作,即便在罕见病领域,也能快速获取足量患者资源以启动临床试验,这种大规模集中化的患者分布,是加速入组的关键原因之一。

再以临床研究中心举例,中国目前已拥有超过1500家具备临床试验资质的研究中心,其中1/5可开展I期临床试验。并且研究中心人员配备充足,检测效率极高,既无需企业等待数日获取检测结果,也不必让患者多次往返医院。

中国创新药全球发展三方建议

针对中国创新企业如何走向全球、站稳脚跟,张芳宁从中国企业、跨国企业、投资者三个维度给出了具体建议。

对于中国创新药企而言,大量实证数据已表明,中国在药物发现和早期研发领域具备成本与速度优势,且已形成规模庞大、相对完整的创新生态系统。如何最大化发挥这些既有优势,是当前面临的关键课题,这不仅要求企业持续推动自身能力的迭代进化,还需要学会将这种进化融入全球语境。

从跨国企业角度,仅从中国引进管线或合作开发是不够的,更需要深入理解和利用中国高效的研发模式,以提升自身管线的开发效率,借力中国创新反哺全球研发。

对于关注中国创新药的投资者,张芳宁建议以“中国创新服务全球”的逻辑评估中国资产。她提到:“2025年已有不少西方投资者首次到访中国,这是一个良好的开端,但投资者仍需系统学习、消化中国创新药领域的真实信息,对各类观点进行反复验证,而非轻信浅层数据。”

注:文中2025年统计数据的时间范围为2025年1月至9月;下一代创新疗法包括CGT疗法、ADC/XDC、双抗/三抗、RNA疗法、蛋白降解剂、放射性药物等。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看