• 放弃了非核心、研发不确定性相对较高或临床失败的项目,同时强化自身优势领域,并关注前沿技术和市场驱动的热门赛道;

• 心肾代谢药物市场的供需缺口,已被MNC敏锐察觉;

• 2025年战略分化最为明显的是细胞与基因治疗领域,体内CAR-T点燃了追逐的热度;

• 针对神经退行性疾病的药物研发,正朝着疾病修饰乃至潜在治愈的方向发展。

一边是终止项目的消息频频传出,一边是并购与合作不断登上头条——这样的情景几乎每年都在跨国制药公司(MNC)上演,刚刚过去的2025年也不例外。

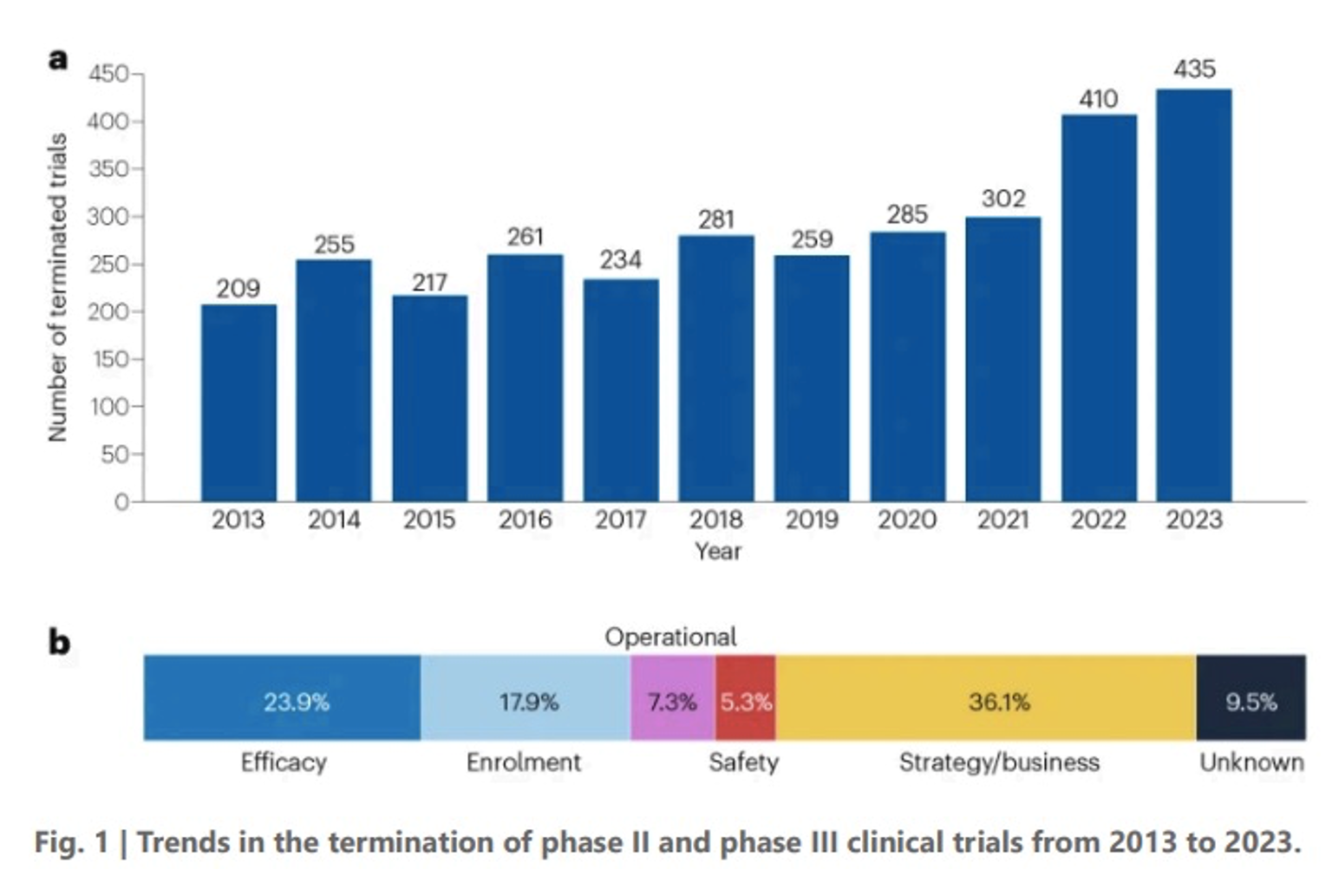

Nature近期发布的报告显示,随着全球研发活动增多,临床项目终止日益普遍。其中,战略或商业原因是最主要的终止因素(占36%),其次是疗效原因(占24%),其他原因还有患者招募(占18%)、临床运营(占7%)、安全性(占5%)等。这意味着MNC砍管线不仅是科学考量,更多是出于相似药物获批、竞争对手表现、商业潜力重估等因素的主动战略调整。且自2022年以来,因战略与商业原因终止的试验呈现明显上升趋势。

图片来源|Nature

“过去一年,全球TOP级MNC在管线‘换血’上并未出现大的变化。” 长期追踪MNC管线变化的濠麦科技研究小组观察到,“除了放弃一些非核心、研发不确定性相对较高或临床失败的项目,整体策略更多是在自身优势领域做进一步部署,同时也对一些前沿技术和市场驱动的热门赛道保持关注。”

“从肿瘤、自免、心肾代谢和神经科学这四大领域来看,MNC在管线调整上的总体趋势是:肿瘤仍在加强,自免相对下降,心肾代谢以进攻为主,神经科学则有进有退。” 濠麦科技联合创始人兼CEO龚元香在接受研发客采访时表示。

心肾代谢:市场驱动的又一黄金赛道

IQVIA数据显示,全球心肾代谢(CVRM)药物整体市场规模已经高于肿瘤药物,但在获批的产品及中后期的临床管线数量上,CVRM药物明显逊于肿瘤药。这一供需缺口早已被MNC敏锐察觉。

作为CVRM赛道重要参与者,诺和诺德在2025年进行了多次布局,不仅有自我复制RNA(srRNA)、生成式AI等技术平台的合作,也有长效GLP-1R/GIPR/GCGR三重激动剂、ACSL5抑制剂等创新疗法的引进,还以最高52亿美元收购Akero Therapeutics,从而获得后者处于Ⅲ期临床阶段的FGF21类似物Efruxifermin。

与此同时,诺和诺德也在这一年放弃了多个CVRM管线,包括下一代CB1受体阻断剂INV-347、GLP-1/GIP协同激动剂NNC0519-0130、治疗脂肪肝的长效FGF21类似物zalfermin、治疗代谢紊乱的血脂异常的ANGPTL3i等。该公司另一款CB1受体阻滞剂monlunabant还在糖尿病肾病的Ⅱ期试验中未能达到主要终点。

CVRM赛道的另一大玩家礼来,同样在2025年采取进攻策略。

除了收购Verve获得针对PCSK9、ANGPTL3和Lpa等靶点的一系列心血管基因治疗方案及研发平台,礼来还与Remedium Bio联合开发针对2型糖尿病和肥胖症的一次性基因疗法,与Camurus公司就长效肠促胰液素达成合作,引进OliX Pharmaceuticals的MASH治疗药物OLX75016,与锐格医药共同开发针对代谢性疾病领域的创新疗法等。

不过,礼来在CVRM管线开发上也并非一帆风顺,多个项目在2025年被终止,包括ActRII增肌减脂抗体bimagrumab与Zepbound联用治疗肥胖症的IIb期临床;小分子GLP-1受体激动剂naperiglipron治疗肥胖、肥胖合并二型糖尿病的两项II期试验;长效松弛素类似物volenrelaxin治疗心衰的II期临床;双重胰淀素/降钙素受体激动剂LY3541105用于减重的I期临床等。

CVRM是诺华四大核心治疗领域之一,2025年诺华在此领域完成了三笔收购:31亿美元收购Anthos获得靶向凝血因子FXI/FXIa的单抗abelacimab;14亿美元收购Tourmaline Bio获得IL-6单抗Pacibekitug;16亿美元收购Regulus获得针对多囊肾病的ADPKD新药Farabursen及microRNA技术平台。此外,诺华还与舶望制药、ProFound等达成合作,共同开发心血管疾病新药。

阿斯利康在2025年分别收购了珐博进中国和SixPeaks,从而获得肾性贫血药物罗沙司他在中国的独家权利,并布局增肌减脂管线。另一边,该公司也终止了Ultomiris(瑞利珠单抗)用于狼疮性肾炎的 II 期临床开发,以及抗高钾血症疗法Lokelma的两项III期研究。

勃林格殷格翰也看好肾病赛道,并在2025年底与Rectify达成一项价值达4.48亿美元的合作,以期共同开发一款临床前的慢性肾病口服药物。

辉瑞在终止最后一款GLP-1受体激动剂PF-06954522的研发后,以100亿美元成功收购了专注于开发下一代肥胖症和心血管代谢疾病疗法的Metsera,从而获得包括GLP-1、长效胰淀素类似物在内的完整产品组合。这一收购也让辉瑞重新回到减重赛道。

艾伯维不甘示弱,与Gubra公司达成22亿美元的许可协议入局减肥药市场,共同开发用于治疗肥胖症的潜在同类最佳长效胰淀素类似物。

罗氏在终止开发长效 PYY 类似物CT-173的同时,又与Zealand Pharma合作开发胰淀素类似物petrelintide,并以35亿美元收购89bio从而获得MASH候选药FGF21类似物pegozafermin。

GSK也看好FGF21通路在代谢性肝病治疗中的潜力。2025年5月,GSK以12亿美元预付款从Boston Pharmaceuticals手中收购了FGF21类似物efimosfermin alfa。

“心肾代谢的管线增加主要由巨大的市场所驱动,目前MNC的布局重点主要围绕减重和MASH。”濠麦科技研究小组预测,增肌在未来两年会持续火热,不仅有直接作用于肌肉生成受体的抗体,还有以小核酸形式调控脂肪代谢的siRNA分子;GLP-1将朝着长效和小分子口服方向发展,对于MASH的作用主要在于减少肝脏脂肪;改善肝脏纤维化将是未来MASH新药研发的关键突破口。

拓展阅读

CGT:从“体外”转向“体内”

从分子类型来看,2025年战略分化最为明显的是细胞与基因治疗(CGT)领域。这里既有冷静的退出,也有火热的追逐。

在基因治疗领域,辉瑞停止血友病基因疗法Beqvez的研发和商业化进程,这一决定也意味着其全线退离基因治疗;渤健终止所有涉及腺相关病毒(AAV)衣壳技术的基因治疗项目;罗氏宣布对其基因治疗子公司Spark Therapeutics进行“根本性重组”; 福泰制药决定停止使用AAV作为基因治疗载体的研究……

在细胞治疗领域,武田全面停止细胞疗法相关业务,并将研发重点从四种疗法缩减到三种:小分子、生物制剂和ADC;诺和诺德在终止一项价值5.98亿美元的心血管细胞治疗合作协议后,又全面终止细胞治疗领域的研发工作;罗氏旗下基因泰克也终止与Adaptive已持续六年半、价值20亿美元的细胞疗法合作协议。

“第一代CGT技术普遍面临制作繁琐、价格昂贵等难题,大多数CAR-T仅对血液瘤有效,对实体瘤作用有限。”前传奇生物战略总监、前金斯瑞生物科技战略总监张思毅博士告诉研发客。

当企业不再盲目追逐CGT概念,而是审慎评估每项技术的成熟度和市场潜力时,适时止步是对一代技术局限性和投资回报的清醒认识。相比于全面而彻底的撤出,仍有一些MNC在终止项目的同时,对下一代CGT技术表现出浓厚兴趣,尤其是体内CAR-T (in vivo CAR-T)。

阿斯利康就是典型的案例。2025年,这家公司终止了包括TCR-T和CAR-T在内三个细胞治疗重点项目,另一边又以总价10亿美元收购了体内细胞疗法公司EsoBiotec,从而获得后者多个候选管线。

拓展阅读

4例中国数据撬动10亿美元收购,这家名不见经传的比利时公司如何做到的?

无独有偶,吉利德也有类似动作。该公司旗下Kite Pharma在终止与Shoreline Biosciences价值超23亿美元的现货型细胞疗法研究合作后,又以3.5亿美元收购体内CAR-T疗法公司Interius BioTherapeutics,并与普瑞金签署价值高达16.4亿美元的合作协议,以进一步加大对体内CAR-T的投入。

按捺不住的还有艾伯维和BMS。

艾伯维曾在2023年终止与Caribou开发两种通用CAR-T疗法,如今却豪掷最高21亿美元收购体内CAR-T公司Capstan。BMS在已有两款体外CAR-T(Breyanzi和Abecma)获批上市的前提下,也斥资15亿美元收购Orbital Therapeutics入局体内CAR-T赛道。

“体内治疗的突破在于,跳过繁琐的制备步骤,直接将治疗载体注入患者体内,预计可以大幅度降低治疗成本。”张思毅直言,“这非常令人兴奋。”

值得注意的是,在众多MNC中,礼来对CGT的加码既有技术上的纵向深入,也有适应症上的横向拓展。

2025年,礼来先后收购Verve Therapeutics和Adverum Biotechnologies,布局心血管基因编辑疗法和眼科基因治疗,又通过合作获得一款用于中枢神经系统(CNS)疾病基因组药物递送的衣壳权益、一款眼科罕见病基因疗法AAV-AIPL1的全球权益,并将基于Remedium的创新性可调剂量基因治疗平台开创肥胖与糖尿病基因疗法。

神经科学:越挫越勇

2025年在管线进退上引人注目的领域还有神经科学,这是一个时常遭受失败,又不断有人尝试的赛道。

在素有新药研发“死亡谷”的阿尔茨海默病(AD)领域,2025年有两家MNC栽了跟头。诺和诺德的司美格鲁肽在针对AD的两项III期试验未能达到主要疗效终点,这一度让这家公司股价跌幅接近10%。强生的tau单抗posdinemab也由于疗效欠佳,终止了治疗AD的Ⅱb期Auτonomy研究。

在另一款抗抑郁药aticaprant的III期试验也被叫停的情况下,强生对神经科学领域的前进步伐并未放缓。强生曾公开表示将继续开发其他治疗AD的tau项目,其以146亿美元收购CNS药物开发商Intra-cellular的案例,更是成为2025年全球制药并购市场金额最大的交易。这笔交易也为强生的精神疾病领域管线补充了已上市口服抗精神病产品Caplyta,以及lenrispodun、ITI-1284、ITI-333等5款在研药物。

迎难而上的还有赛诺菲。这家公司在2025年两次出手布局AD管线:先是以4.7亿美元收购Vigil Neuroscience,获得其拟用于治疗AD等神经退行性疾病的口服小分子TREM2激动剂VG-3927;后又从Adel手中获得AD候选抗体ADEL-Y01的全球独家权益。此外,赛诺菲还与Alloy达成合作共同开发新型CNS基因药物。

作为神经科学赛道资深玩家,礼来在管线中移除AD候选药OGA抑制剂ceperognastat后,又与Sangamo达成14亿美元合作以推动CNS基因疗法开发,并以最高4.15亿美元引进Alchemab靶向UNC5C抗体,用于治疗肌萎缩侧索硬化症(ALS)及其他神经退行性疾病。此外,礼来还以10亿美元收购了SiteOne,后者是一家致力于开发钠通道小分子抑制剂以治疗疼痛和其他神经元过度兴奋性疾病的初创公司。

2025年同样越挫越勇的还有渤健、GSK和艾伯维。

渤健曾宣布终止4款神经类药物的开发,包括针对糖尿病周围神经性疼痛的BIIB143、针对早期AD的BIIB113、针对早期帕金森的BIIB094以及针对多系统萎缩症的BIIB101。2025年5月,渤健又斥资超10亿美金与City Therapeutics携手开发针对CNS疾病的RNAi疗法。

GSK终止了其与Alector合作开发的试验性药物latozinemab治疗痴呆症的晚期临床,原因是该药未能在试验中延缓痴呆症进展。另一边,GSK又与ABL Bio达成 20.75亿英镑的合作,以利用后者的Grabody-B平台技术开发针对神经退行性疾病的创新药物。

艾伯维终止了与Calico Labs长达11年的合作协议,该合作的核心ALS项目fosigotifator在一项II/III期研究中并未获得理想疗效。不过2025年艾伯维还以最高12亿美元的价格收购Gilgamesh Pharmaceuticals,并获得一款用于治疗中度至重度抑郁症的5-HT2A受体激动剂兼5-HT释放剂bretisilocin。

诺华过去一年在神经学领域曾多次布局,出手阔绰:120亿美元收购RNA疗法创新企业Avidity Biosciences,并将其差异化靶向 RNA 递送平台和后期神经科学项目收入囊中;20亿美元引进Arrowhead针对帕金森病的siRNA药物;以1.75亿美元预付款获得维泰瑞隆专有“脑递送模块平台”的独家收购选择权;与BioArctic达成超8亿美元合作开发CNS新药等。

施维雅在该领域也迈出重要一步。其在2025年与Kaerus Bioscience达成合作,以最高4.5亿美元收购脆性X综合征(FXS,一种影响认知与行为的罕见遗传病)临床候选药KER-0193,这也是施维雅在神经科学领域的首个资产收购。

与众多MNC竞相追逐不同,阿斯利康在2025年4月宣布全面退出神经科学领域。这一决定也意味着其神经科学在研管线全部清零,包括与礼来合作多年的AD新药MEDI1814、治疗偏头痛的MEDI0618、针对骨关节炎疼痛和糖尿病神经痛的MEDI7352。

武田也对神经科学管线进行瘦身。其与阿斯利康联合开发的α-突触核蛋白抗体TAK-341在针对罕见神经疾病多系统萎缩(MSA)的Ⅱ期研究中未达主要及次要终点,武田已将其移出管线。另一款食欲素2受体激动剂TAK-925针对发作性睡病的适应症开发也被叫停。

“以帕金森、阿尔茨海默病为主的神经退行性疾病有一个比较大的趋势,就是从以前的对症治疗,慢慢的往疾病修饰甚至是潜在治愈方向去走。这是一个具有很大的未满足需求并且正在被解决的治疗领域,我们认为,未来可能会有更多企业把重心放在这上面,该领域也迟早会出现一个能够改变整个行业的重磅疗法,类似GLP-1之于代谢,PD-1之于肿瘤。”濠麦科技研究小组表示。

他们特别强调,神经科学领域要重点关注失败的创新,因为这些探索对于后来者尤其是中小型Biotech有非常强的借鉴意义。随着基础科学、基因分型、递送系统的进步,神经科学将来势必会朝着精准治疗的方向发展。

拓展阅读

未来5年MNC管线如何演变

濠麦科技研究小组认为,MNC布局新管线的深层次动因包括:大规模的专利集中到期所带来的业绩压力;高成本和低成功率的行业瓶颈日益凸显;新兴生物技术公司(尤其是中国Biotech)的崛起提供了丰富的外部创新资源;人工智能、基因编辑等平台技术日渐成熟,正在重塑药物研发的范式。

基于当前的管线调整趋势,如何预判未来5年内MNC管线的演变?哪些方向可能会成为下一个兵家必争必争之地?濠麦科技研究小组从不同角度展开了讨论。

从分子类型来看,他们观察到几个较明显的趋势:首先是“万物皆可偶联”,不同技术的组合是将来的趋势,如AOC、PDC、DAC等,未来5年可能会有较大的爆发和交易披露;其次是与慢性疾病控制相关的口服技术,如环肽技术,随着强生IL-23R口服环肽抑制剂上市并在市场销售中起到示范作用,预计会引发MNC在环肽技术平台上的广泛布局;第三也是慢性疾病控制相关的长效技术,如小核酸药物,正从罕见病向高血压、高血脂等慢病领域拓展,几乎对所有疾病都有成药潜力,未来也将迎来良好发展。

从治疗领域来看,随着人口老龄化加剧,退行性与抗衰老相关疾病将日益增多。基于此,他们认为未来两个方向大有可为:一是针对中枢神经系统疾病、免疫性疾病、慢性肿瘤等与衰老相关疾病的创新疗法;二是与慢病管理相关的治疗方式,例如通过提供长效或口服疗法,提高治疗便利性或预后,从而实现对慢性病的长期有效控制。

从创新来源来看,中国无疑是MNC的重要合作方。濠麦科技研究小组预测,中国创新药企与MNC的合作,正从过去以产品出海为主,转向更早期的产品、平台或技术合作,也会出现越来越多的股权融资、孵化、合作开发、并购等合作形式。双方紧密绑定、互利共生,届时彼此之间的界限也可能变得模糊。

此外,该小组还特别看好人工智能在管线开发中的作用:“AI在加速药物研发效率方面的效果已得到明确验证,在新靶点/新机制发现、分子设计、多肽优化、诊断医学等各个环节都有AI的身影。随着科技与时代发展,AI对生物医药行业的影响将愈发深刻,甚至在未来成为每家MNC、Biotech的必备技术。”

更多MNC管线调整的内容,

敬请关注研发客公众号以及2月濠麦科技深度研究报告

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看