“自2021年以来,我们已在商务拓展(BD)上投入了超过600亿美元。”默沙东董事长、总裁兼首席执行官Robert Davis在2026年JPM大会上公布了一组引人瞩目的数据。

“重要的是,我们并未就此止步。”他表示,如果发现机会背后有科学依据且与公司价值相契合,这家制药巨头还会持续BD,甚至对“数百亿美元”的交易也持开放态度。

600多亿美元买了啥

据Davis介绍,默沙东在BD方面重点关注的领域始终不变:肿瘤学、心血管代谢(如今的心肺相关)和免疫学,此外,更多可能是围绕一些具有潜在机会的领域上。

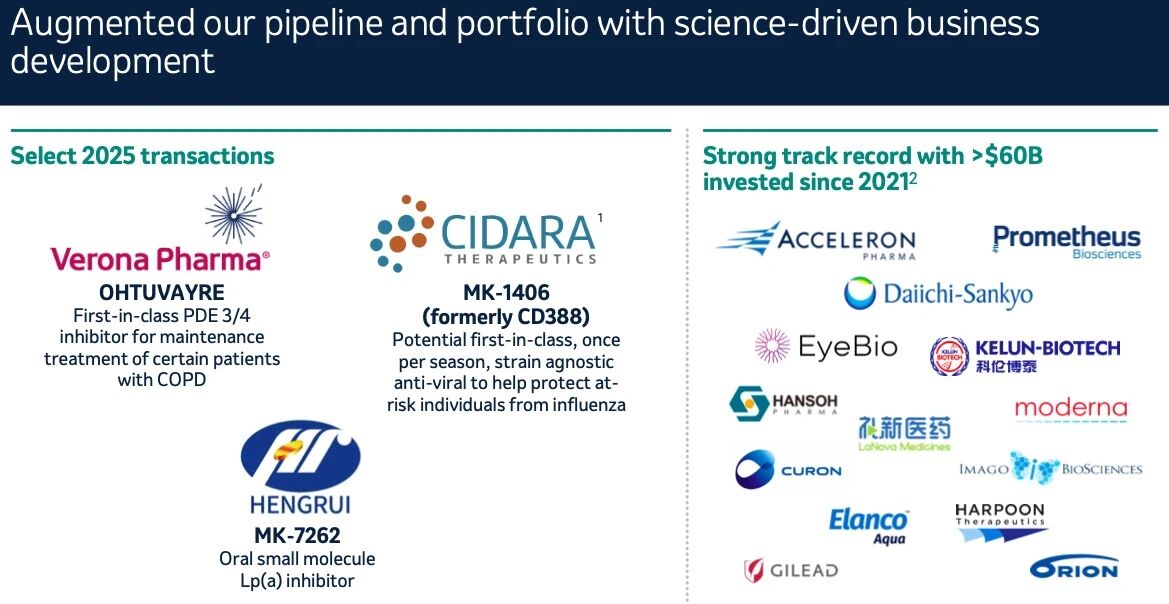

过去5年间,默沙东完成多笔百亿级收购,包括2021年以115亿美元收购罕见病药企Acceleron Pharma、2023年以108亿美元收购炎症领域企业Prometheus Biosciences、2025年以100亿美元收购专注于呼吸系统疾病药物开发的Verona Pharma,以及近期92亿美元收购的抗感染药物开发商Cidara Therapeutics等。

拓展阅读

其中,Davis重点提及了收购Verona所得的Ohtuvayre和收购Cidara所得的CD388。前者是首个治疗COPD患者的PDE3/PDE4双重抑制剂,也是该领域20多年来首个新的维持性吸入治疗,“起步非常强劲”;后者是一种潜在first-in-class、每季一次、不区分流感毒株的抗病毒药物,旨在帮助面临流感严重后果的高风险患者,“是一个重要的领域”。

百亿级别以下的收购中,默沙东在肿瘤领域合计斥资超35亿美元收购了Imago BioSciences、Harpoon Therapeutics、Modifi Biosciences、Abceutics等公司;在眼科领域30亿美元收购EyeBio;在自免领域18.5亿美元收购Pandion;在神经退行性疾病领域6.1亿美元收购Caraway therapeutics等。

除了收购,默沙东还通过授权合作进一步丰富管线。尤其是来自中国公司的资产,成为该公司重点扫货对象,如科伦博泰、同润生物、礼新医药、翰森制药、恒瑞医药、达歌生物等。其中,与科伦博泰的多次合作,首付款合计2.57亿美元,总交易金额超118亿美元;与同润生物及礼新医药的合作,首付款也分别达到7亿美元和5.88亿美元。

从分子类型来看,ADC是默沙东布局重点。除了重仓押注科伦博泰,引进包括TROP2 ADC芦康沙妥珠单抗(sac-TMT)在内9款ADC资产外(注:部分项目已终止),与第一三共220亿美元的合作,也为其带来了分别靶向HER3、B7-H3和CDH6的3款ADC。自K药与Padcev开创“ADC+PD-1”获批先河以来,默沙东正全面构建“IO+ADC”管线,多个K药联用方案已启动全球III期临床。

目前,sac-TMT有 16 项Ⅲ期临床试验正在开展中,其中11项针对的是其他公司尚未涉足的领域,比如某些消化系统疾病。“我们对于 sac-TMT 或 TROP2 ADC 的构想是,它将成为一款委以重任(workhorse)的ADC。”Davis说。

他还强调,公司与科伦保持着良好的合作关系,后者提供了很多中国数据,甚至在某些TROP2 类药物竞争激烈的领域(如肺部和乳腺),这些数据看起来都极具说服力和差异化。

在MNC争相抢货的双抗赛道,默沙东也没错过。面对康方生物的依沃西单抗在PD-L1阳性NSCLC一线治疗中头对头击败K药,这家巨头引进了礼新医药的PD-1/VEGF双抗LM-299作为反击。在火热的T细胞衔接器(TCE)领域,默沙东在收购完TCE资深玩家Harpoon后,又将同润生物的新型CD3xCD19双抗CN201收入囊中,拟用于多种B细胞相关恶性肿瘤和自免疾病。

拓展阅读 辉瑞买贵了吗?

此外,默沙东也极为看好蛋白降解类药物,曾先后与Proxygen、C4 Therapeutics、达歌生物等公司达成合作,开发新型分子胶降解剂、抗体偶联蛋白降解药物等新分子疗法。

“从开发阶段来看,我们对从Ⅰ期到Ⅲ期阶段的资产都持开放态度。显然,随着逐渐逼近专利到期(LOE),我们对后期阶段的资产会更加专注。可以看到,我们交易的资产不是在Ⅱ期就是在Ⅲ期阶段,在某些情况下还是已商业化的资产。”Davis表示,公司未来还会继续保持这种偏好。

未来:150亿美元的规模并非上限

当被问及默沙东在投入资金进行BD交易前会考虑哪些因素时,Davis强调了团队“一直非常审慎(disciplined)”。

“自 2021 年Dean和我接管以来,我们一直遵循一套连贯且稳定的行事准则。它总是始于一个问题:科学依据是什么?最终归结为:我们的科研团队是否对这一机遇抱有十足的信心,以及我们要解决的是哪一项尚未被满足的需求。

如果我的科学家们充满信心和热情,存在我们能解决的未满足需求,并且我认为这与我们的战略方向一致,那么整体上,我们就能看到一条创造价值的路径。

我们正在以实际行动证明,我们愿意以相当迅捷且果断的姿态开展工作。无论是在数据出炉前,还是在数据公布后,我们都践行过这套准则。一切的核心都在于那份坚定的信心。这正是我们一直以来奉行的模式,未来也将继续坚持下去。”Davis总结道。

2026年1月初,业内传出默沙东正在谈判收购抗癌药物开发商Revolution Medicines,交易金额在280亿~320亿美元。若成功,这将是近三年来制药行业最大规模的交易。

Revolution Medicines正在研发一系列针对RAS驱动型癌症的靶向药物。其主要候选药物daraxonrasib(RMC-6236)为处于后期临床阶段的pan-RAS抑制剂,正在进行针对多种胰腺癌和肺癌的注册研究,且胰腺癌适应症已获FDA“局长国家优先审评券”(CNPV)。

拓展阅读

据BioPharma Dive,Davis并未明确否认即将进行的这笔大规模收购传闻。“如果从美元的角度来看,我们一直关注的是150亿美元的规模,”他说,“我们已经非常明确地表示,我们愿意扩大规模,但前提是必须遵循同样的逻辑和原则。如果发现一个能将科学成果转化为我们所认为的价值的机会,我们就会行动。”

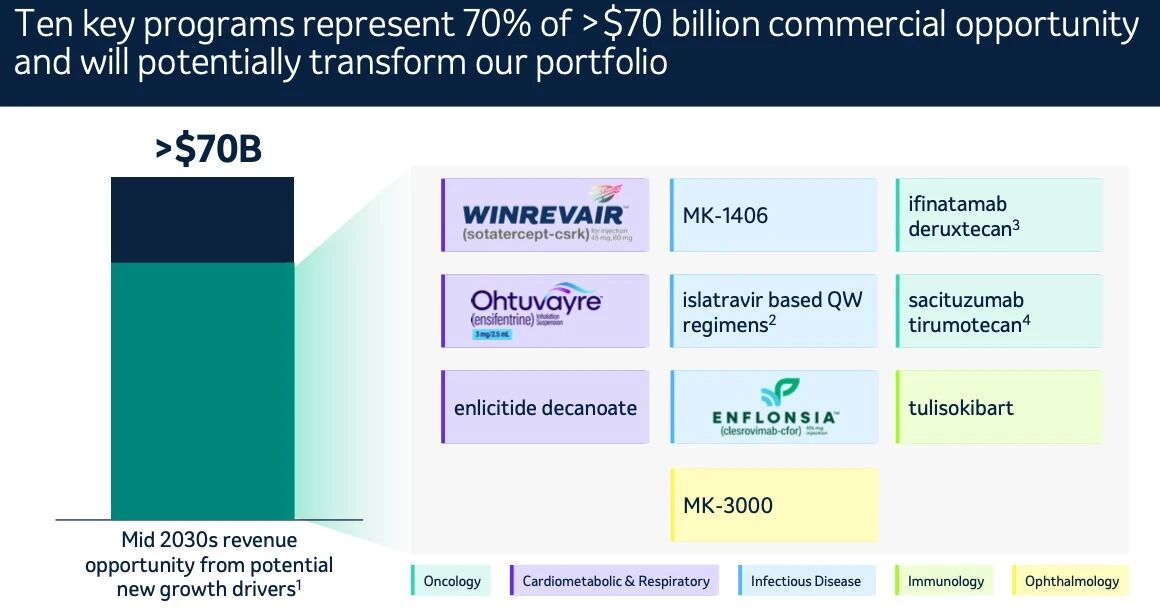

频繁的BD背后,支柱产品K药即将面临专利悬崖是一大驱动因素。为了抵消这一负面影响,默沙东通过内部研发和外部引进搭建了丰富的产品管线。该公司预计到2030年代初期,将创造约500亿美元的新收入机会,到2030年代中期增加至700亿美元。

这一预期主要基于10个关键项目,它们构成了这700亿美元的70%。这些项目均具有成为重磅炸弹的潜力,被默沙东视为价值数十亿美元的产品。其中4个项目已经上市或取得积极的III期临床结果,其余项目将在未来12至18个月内公布重要的Ⅲ期数据。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看