撰文:马昱

年前我写了写赛诺菲的tolebrutinib。文章发表的当天就出了一条爆炸新闻:赛诺菲的CEO Paul Hudson下台。忠于专栏名称,咱们就来篇马后炮,看看他这几年交出的成绩单,讲讲为什么换帅是情理之中。

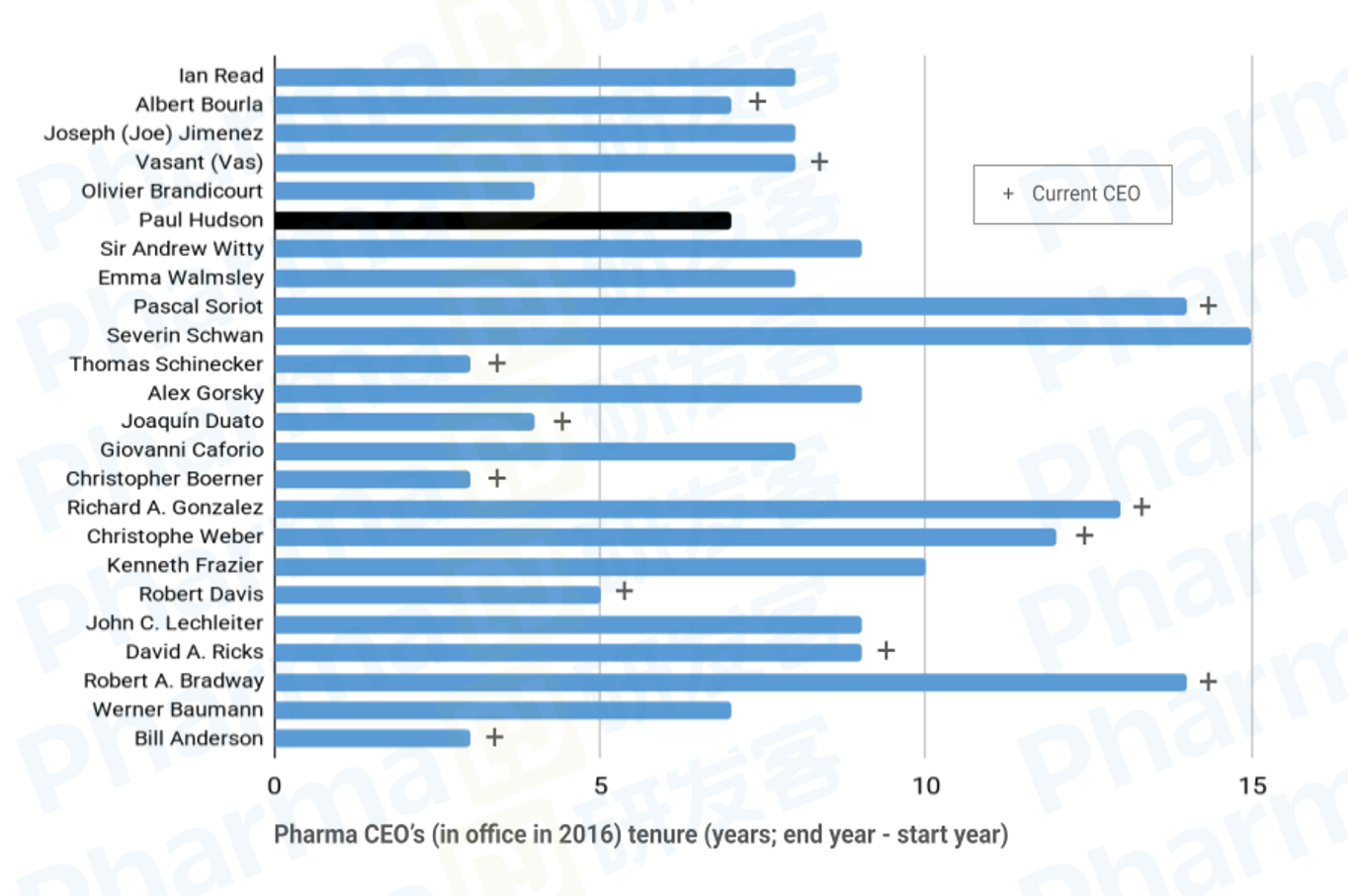

分析赛诺菲后期管线之前先讲几条基本的背景知识:首先,跨国大药企的CEO任期大多数都在8~12年(见下图)。这个时间比较合理,因为新药开发的生命周期很长。如果任期短于6~8年,看到的结果主要都源于前任的决定,而与现任的水平并无太大的关系。从这个角度来说,赛诺菲换帅时间点上虽然比中间值略低(大约6年半),但也没有什么非常特别的;令人惊讶的主要原因是董事会没有给任何台阶,换帅中间几乎没有过渡期 (参考GSK, 宣布消息在2025年9月底,Luke Miels 2026年1月正式上任)。

来源|作者根据资料制作

其次,Paul Hudson是英国人,和Vas争夺诺华CEO职位落败后,于2019年到了法国担任赛诺菲一把手(大多数CEO都是从公司内部提拔的,Paul和拜耳的Bill Anderson是两个特例)。他在巴黎似乎有些“水土不服”,诸事不顺:刚上任就开始整顿公司的研发引擎,但是遭遇了工会的强烈反抗;另一个大举动是退出糖尿病和心血管疾病领域的开发,而专注于免疫和疫苗,在GLP-1爆发前夜把4年前买的GLP-1激动剂efpeglenatide双手奉还,现在回看就是痛失良机 [1]; 虽然赛诺菲是疫苗巨头,但由于开发的新冠疫苗效果较差,在疫情期间也没有得到其他药企同期所享受的的收益和正面曝光率 [2]。

最后,股价和销售量没有什么太大关系,而是主要反映了股东们对公司管线的信心。赛诺菲2025年的销售量实现了9.9%的增长,但因为大约三分之一都来自于即将面临专利悬崖的Dupixent,而且目前管线中没有能够取代它的重磅药物,导致股价持续相对低迷。

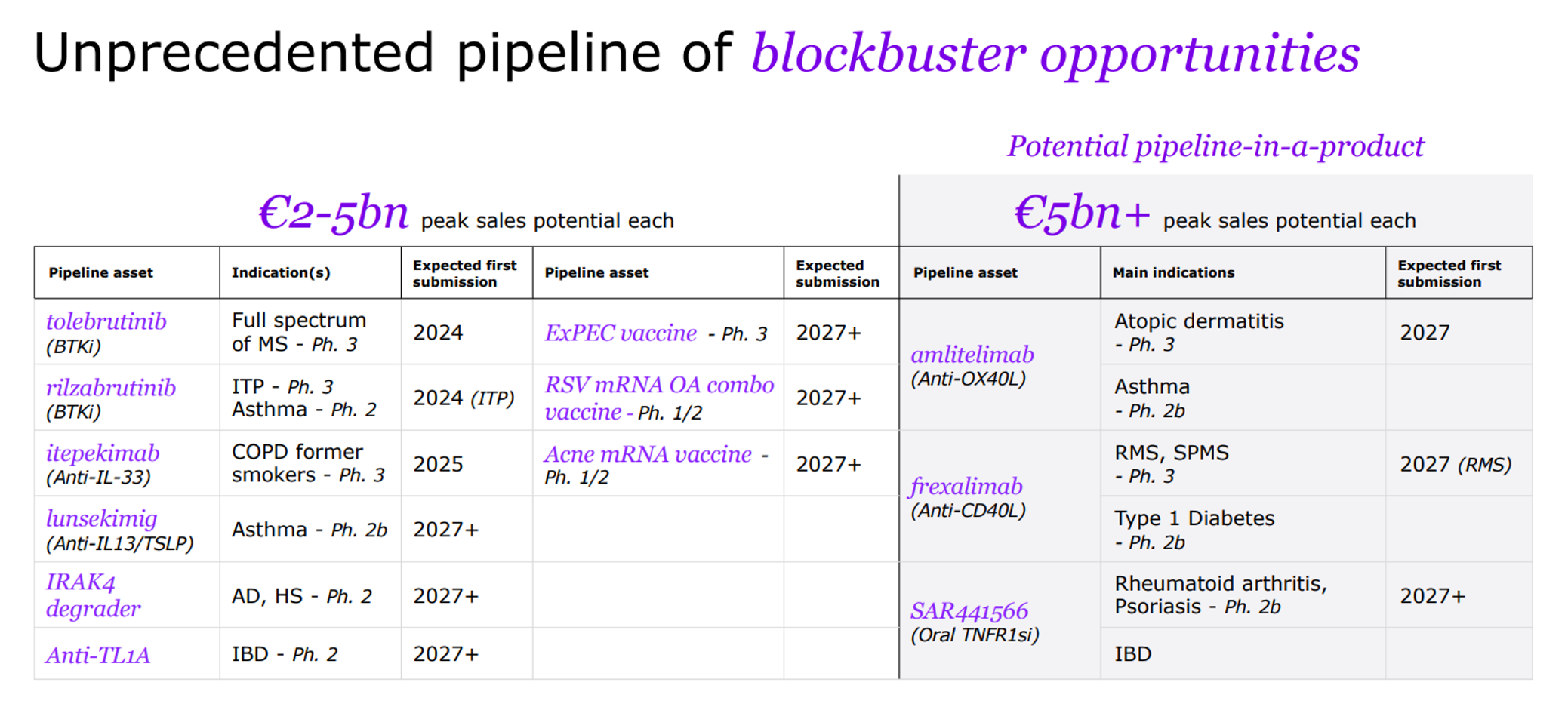

经过两三年的布局,Paul Hudson在2023年12月研发日的演讲中明确公布了赛诺菲当时的开发重点([3],见下图)。他的策略很明确,没有分散精力,而是把资源都押在了免疫领域,希望能找到Dupixent之后的超重磅炸弹。为了保证销量,赛诺菲需要两个超重磅药品(每个都是pipeline-in-a-product),或是一个超重磅药品再加上两个重磅炸弹。疫苗领域现在的地位非常微妙,其他2027年之后才能够上交申报材料的项目也远水救不了近火,那我们就集中看一下过去两年公布的主要临床试验结果。

来源|赛诺菲2023年研发日报告[3]

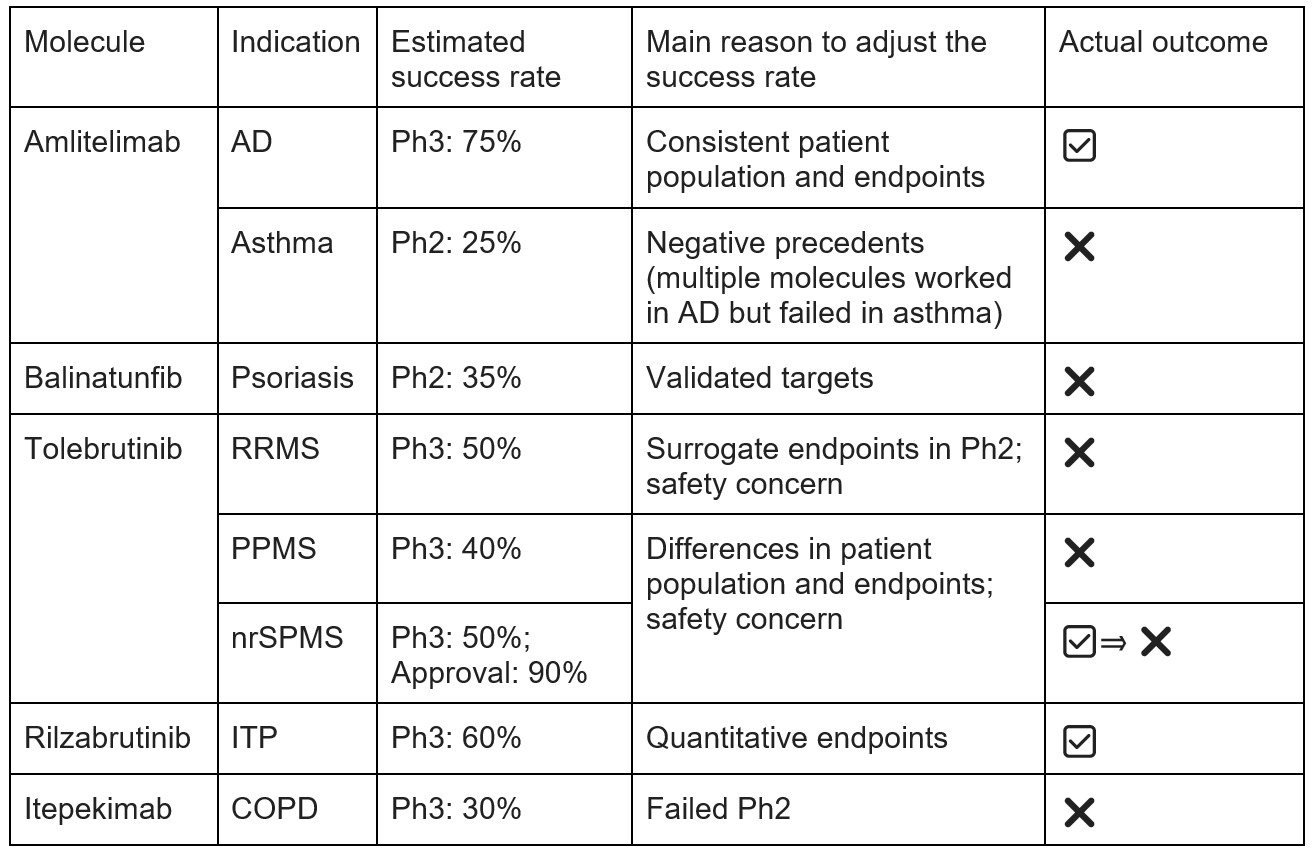

用免疫领域临床试验的成功率作为基准(Ⅱ期 30%,Ⅲ期60%,获批90%)[4],再根据2023年底公开发表的信息和数据做些调整,我们可以大致估出当时每个项目的成功率,再对比一下两年之后赛诺菲交出的成绩单,看看实际结果是否符合预期。

❖ amlitelimab是赛诺菲2021年在Paul Hudson上任之后从Kymab买过来的。这个OX40L单抗当时被认为是Dupixent最可能的接班人,最先布局的两个大适应症也都是赛诺菲的看家本领:

-

特应性皮炎:由于Ⅱb期和Ⅲ期的入组条件和主要终点一致,Ⅲ期成功率应该比相应的基准高一些, 在75%左右,是相对来说风险比较低的一个试验。市场反应不佳是因为Ⅲ期最终数据比Ⅱ期略低点,但也在预料范畴之内。

-

哮喘:虽然和特应性皮炎一样也是Th2驱动的疾病,但已有过几次在特应性皮炎上产生积极数据的分子在哮喘上败北的先例。每一次失败的先例应该降低成功率,所以Ⅱ期的成功率应该比基准更低一些,大约25%。

❖ balinatunfib(SAR441566)是个口服的TNF抑制剂。靶点在银屑病上已经验证多年(虽然不同TNF复合物及其下游的生物通道还不是很清楚),成功率应该比Ⅱ期基准略高一些,可以认为是35%。

❖ tolebrutinib在上一篇里有稍微详细一些的介绍。多发性硬化症在临床开发上是个不容易的适应症:因为时间周期长, 所以一般早期的试验用替代终点,所以这也就决定了相对更高的Ⅲ期风险,而且在三个不同的患者群体中(RRMS、PPMS、nrSPMS)风险都是相对独立的。鉴于已知的安全性上的担忧,Ⅲ期的成功率都分别在40%~50%之间。

❖ rilzabrutinib是赛诺菲从Principia买的另外一款BTK抑制剂。虽然Ⅱ期和Ⅲ期试验的主要终点定义不同,但最根本的数据是血小板计数,因此可以基本肯定赛诺菲是在根据Ⅲ期试验的终点重新分析了Ⅱ期的数据之后才决定继续开发的。所以成功率应该和基准相当(60%)。

❖ itepekimab是赛诺菲和再生元合作交易中最后的一个分子。在Ⅱ期试验没有达到主要终点之后 [5],公司还是决定根据亚组分析的结果上Ⅲ期,那成功率可想而知会显著降低,大约只有30%,完全是花大钱碰运气。

从销售量来说,赛诺菲若想取代Dupixent,需要amlitelimab在特应性皮炎、tolebrutinib 在RRMS,以及rilzabrutinib在ITP这三个Ⅲ期试验都取得成功 (综合成功率在20%左右)。不是完全不可能,但是需要很好的运气。

另外还有两种可能:一是需要amlitelimab在特应性皮炎的Ⅲ期、balinatunib在银屑病的Ⅱ期和Ⅲ期试验都取得成功;二是需要amlitelimab在特应性皮炎的Ⅲ期和哮喘的Ⅱ期、Ⅲ期试验都取得成功,并且数据比Dupixent在这两个适应症上的数据更好。这两个组合的综合成功率更低,而且上市的时间也更晚。

而公司高层把赌注压在itepekimab这个已经失败的分子上,那就是盲目乐观,或者别无他法,纯粹是竞争压力(阿斯利康和罗氏在这个靶点都有布局)下的孤注一掷,典型的错失恐惧症(FOMO,fear of missing out)的表现。

与礼来在糖尿病和心血管疾病上的一路凯歌相比,赛诺菲董事会换帅的决定也不难理解了。

每个公司发布的年度报告都是乱花迷人眼。分析管线的时候,我们要看战略布局,看已知的数据,但最重要的是要看战略和数据如何反映风险的考量、与此相关的投资回报率。管线的价值和成功率是在公司估值中两个最不容易确定的摇摆因素。希望我在本文的分析对大家都有所启发和帮助。

参考资料

[1]https://www.fiercebiotech.com/biotech/ada-hanmi-s-glp-1-drug-returned-by-sanofi-curbs-cardiovascular-kidney-events-while-tackling

[2]https://www.fiercepharma.com/pharma/sanofi-after-r-d-setback-lends-a-hand-to-vaccine-rival-pfizer-for-coronavirus-shot

[3]https://www.sanofi.com/assets/dotcom/content-app/events/investor-presentation/2023/r-and-d-day-2023/Presentation.pdf

[4]Patel DD et al. Phase 2 to Phase 3 clinical trial transitions: reasons for success and failure in immunologic diseases. J Allergy Clin Immunol. 2017 Sep;140(3):685-687. doi: 10.1016/j.jaci.2017.04.029.

[5]Rabe KF et al. Safety and efficacy of itepekimab in patients with moderate-to-severe COPD: a genetic association study and randomised, double-blind, phase 2a trial. Lancet Respir Med. 2021 Nov; 9(11): 1288-1298. Doi: 10.1016/S2213-2600(21)00167-3.

“马后炮”栏目文章回顾

免疫界新星Abivax:新靶点开发的控风险样本 | 药物研发三角定律(上)

MNC唯快不破,Biotech“四不像” | 药物研发三角定律(下)

知“错”就改的FDA,错了吗?

出师未捷,赛诺菲BTK抑制剂还能翻身吗?

编辑 | 陈小娟

xiaojuan.chen@PharmaDJ.com

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看