• 普米斯、信维诺、亘喜的管线价值在被收购后获得重视,相比之下,普方的管线前景未卜;

• 得以保留的管线大多是Biotech被收购前的核心资产,且大多已完成临床概念验证,甚至步入后期开发阶段;

• 在包骏看来,普米斯的案例更具有讨论的意义,“在资产价值还不清楚的情况下,是不是要有更高的战略考虑,有没有其他更好的交易方式,能够留住未来潜在的价值”;

• 张艺林认为“现在收购中国公司,性价比不高”,但2026年可能会出现核药的收购。

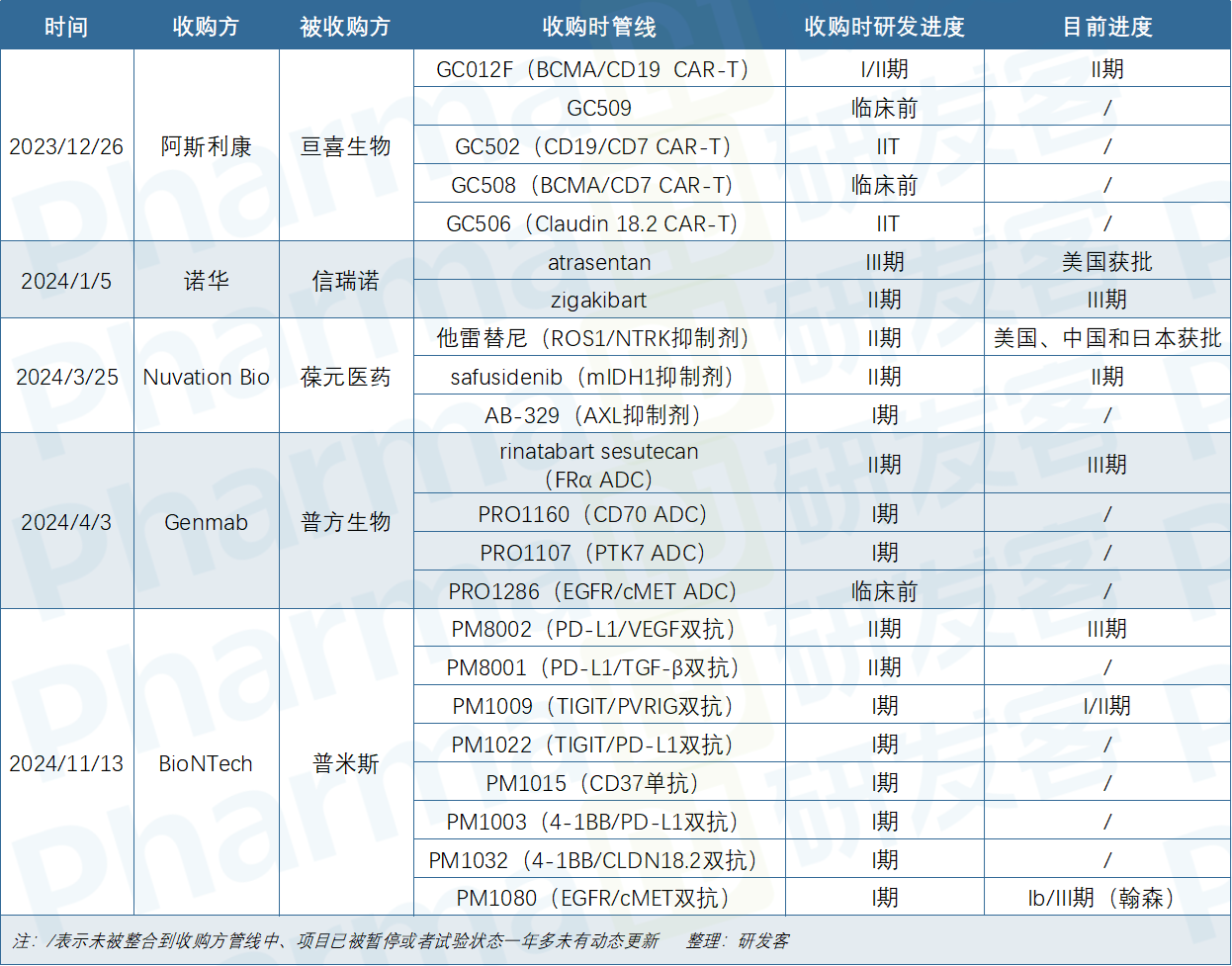

在持续升温的创新药出海热潮中,曾掀起一波罕见的跨境收购潮:亘喜、信瑞诺、葆元、普方、普米斯——五家Biotech先后被海外药企收入囊中。(见下图)

这阵风来得快,去得也快。尽管2025年后市场上再无新的跨境收购发生,但那些已经完成的交易,却为行业留下了极具价值的观察样本。

谁赚了?谁亏了?

从收购方的角度来看,这五笔交易的“性价比”已初见端倪。

BioNTech的操作堪称精妙。虽然8亿美元的收购价不低,但通过引入BMS共同开发,半年后就将PD-L1/VEGF双抗转手卖出15亿美元的高价,不仅收回了成本,还保留了未来的里程碑付款和销售分成权利。这也让一些人认为普米斯被“中间商赚差价”。

拓展阅读

“很多人忽视了一点,两起交易时间发生间隔较短,看起来好像就一个转手。实际上,BioNTech在收购普米斯一年前,就已经拿到了PD-L1/VEGF双抗的海外权益,随后对这个资产做了很多工作。交易时这款产品的美国临床批件都还没有,一年后谈收购时,已经有4个全球注册临床在开展,资产状态完全不一样。”璞源创新创始及管理合伙人包骏博士接受研发客采访时表示,他曾主导BioNTech与普米斯两项BD交易。

据他回忆,最初涉足PD-(L)1/VEGF双抗交易的Summit和BioNTech,都只能算中小型Biotech,当时几乎没有跨国药企对此类资产感兴趣。直到康方/Summit的III期数据出炉,双抗赛道热度骤升,才引得MNC争相入场。包骏认为,从公司发展的角度看,在资本市场融资困难的背景下被收购,对普米斯来说无疑是一个很好的选择。

在他看来,这个案例更具有讨论的意义是:“在资产价值还不清楚的情况下,是不是要有更高的战略考虑,有没有其他更好的交易方式,能够留住未来潜在的价值,而不是简单的需要资金、需要背书。”

雅法资本合伙人张艺林告诉研发客,所有交易的核心还是收益与风险的博弈,在关键数据尚未出炉时就敢于花重金引进并不遗余力往前推,BioNTech承担了潜在失败的风险。同时,BioNTech在美国扎根深、BD能力强,进入其管线的产品要转手卖出去也容易得多。换句话说,在BD交易中“转手生钱”的能力并非人人能掌握。

“对于中国Biotech而言,普米斯的案例有几个启发,一是要重视保留权益,二是尽量避免在数据真空期做交易,以防出现价值反转(value inflection)。”他说。

Nuvation收购葆元医药,则是一场“以小博大”的豪赌。全股票交易的方式几乎没有现金支出,但代价是稀释了原有股东的股份。随着他雷替尼在中美日等全球多地上市,以及多家药企接棒后续商业化,这款产品能否兑现全球价值还需拭目以待。

目前,他雷替尼在美国的商业权利仍由Nuvation保留,在日本由Nippon Kayaku负责市场推广,在中国由信达进行销售。今年1月,Nuvation还与卫材达成会高达1.95亿欧元的合作,将该药在欧洲、中东、北非等全球多地治疗ROS1+ NSCLC的独家权利授予后者。

开始回本的还有诺华对信瑞诺的收购。诺华重金收购了Chinook开发的两款IgA肾病药物——atrasentan(Vanrafia)和zigakibart(FUB523)。Chinook的合资公司信瑞诺拥有这两款药在中国和亚洲地区的独家开发和商业化的权利。为了将两款药纳入公司肾病版图,诺华先后收购了Chinook和信瑞诺。

根据2025年财报,Vanrafia于去年Q4正式在美国上市销售,并取得1300万美元的营收。诺华在财报中指出:“Vanrafia的上市势头反映了其差异化的标签和广泛的市场准入优势。”尽管还远未收回数十亿美元的收购成本,但该公司对未来5年该药的销售充满信心,预计复合年增长率将达5%~6%。

近期,Vanrafia在 IgA肾病关键 III 期ALIGN研究的关键终点上取得积极结果,为这款产品赢得 FDA 完全批准铺平道路。考虑到诺华在肾病领域的持续研发和推广工作,包括zigakibart获得上市机会,未来这笔交易的回报周期可能要远优于预期。

相对来说,阿斯利康的收购更像是“长线布局”。BCMA/CD19双靶点自体CAR-T产品GC012F(AZD0120)的临床数据固然惊艳,但最终能否开发成功暂不确定。CAR-T疗法的商业化路径依然漫长,自免适应症的探索也尚处早期。因此,12亿美元的投入能否换来百亿级别的回报,还要看后续临床和市场表现。

当然,这笔交易的价值远不止于一款产品,还包括在华扩大研发和生产规模,以及引入亘喜独特的快速自体CAR-T生产平台:FasTCAR。该平台可将传统工艺长达数周的生产周期大幅缩减至次日,有望以更快速度将更高质量的T细胞提供给患者,同时减少治疗等待时间和治疗费用。

“FasTCAR这个平台很牛,但阿斯利康是多面下注,除了亘喜的CD19/BCMA CAR-T(AZD0120),还下注了普瑞金的in vivo CAR-T(ESO-T01)、基于MMAE载荷的GPRC5D ADC(AZD0305)、TCE等。和强生一样,阿斯利康对于多发性骨髓瘤(MM)这个赛道是拿定了,所以最后就是拼临床数据,这几个谁跑出来就选谁。”张艺林评价道。

拓展阅读

4例中国数据撬动10亿美元收购,这家名不见经传的比利时公司如何做到的?

最让人唏嘘的可能要数Genmab与普方的交易。作为中国第一家被收购的ADC公司,普方披露的产品管线一共有4款ADC,其中3款均曾传出终止开发的消息,剩下1款Rina-S还陷入了艾伯维的诉讼风波中,后者认为它涉嫌未经授权使用了其一项旨在增强ADC亲水性的基于二糖的连接技术。若败诉,Genmab可能需调整Rina-S技术或支付高额赔偿。

“任何一笔收购,在这家公司做决策的时候一定是划算的。”包骏表示,在尚未回本的情况下审视这些交易,很难判断谁亏了,最终还是要看留下来的产品能不能带来真正的商业价值。拿普方来说,就算只有1款FRα ADC成了,这笔收购对Genmab来说也值了。

谁是新宠?

当卖家真金白银落袋,交出去的管线会走向何方?哪些成为药企新宠,哪些又被束之高阁?

先来看那些被捧在手心的“香饽饽”。

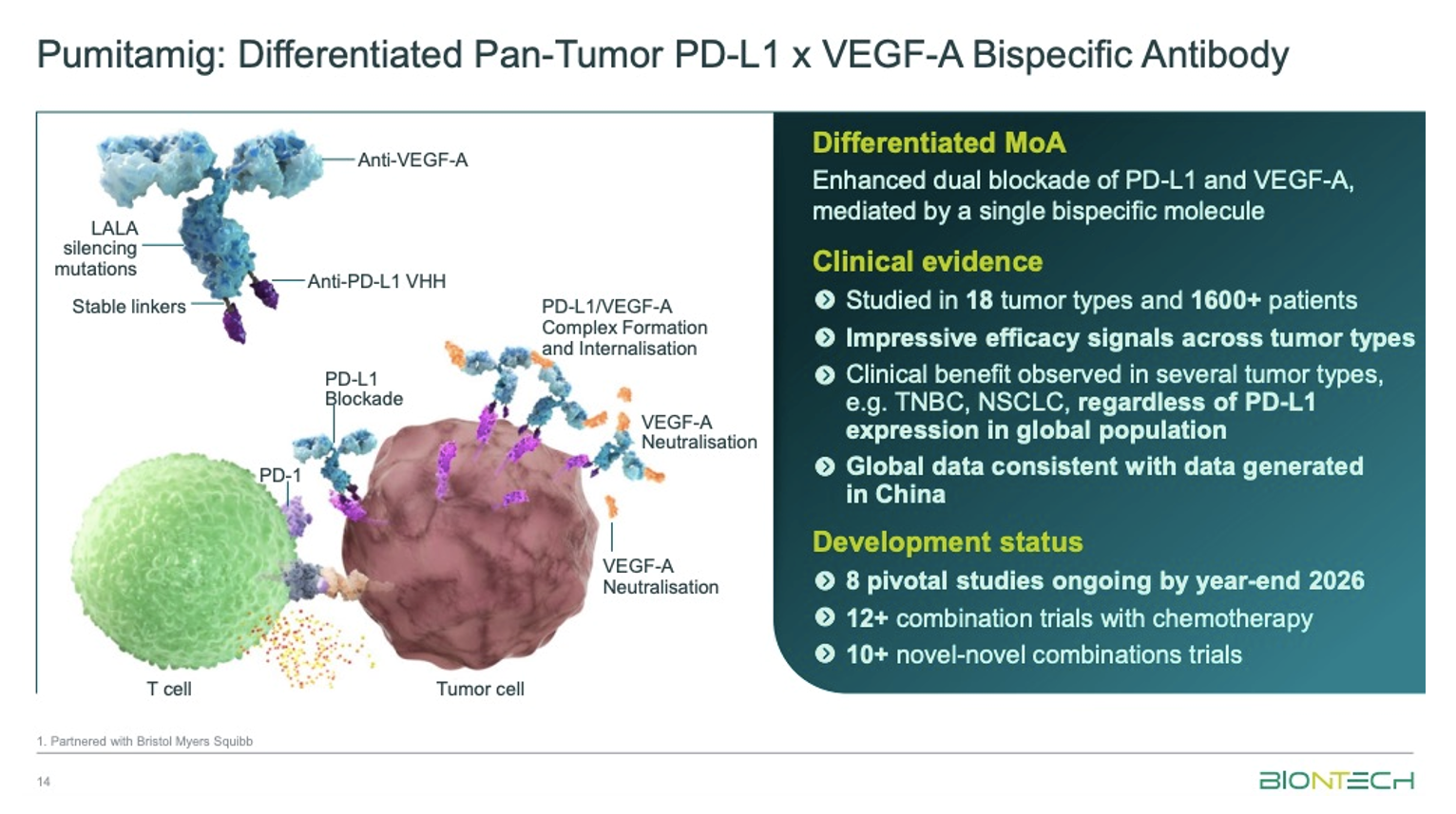

BioNTech对普米斯的PD-L1/VEGF双抗PM8002(BNT327)可谓视如珍宝。早在收购普米斯一年前,这家德国公司就以5500万美元首付款引进其海外权益。通过收购获得完整全球权益后,BioNTech更是将它视为优先推进的核心资产,并投入大量资源,使其成为公司众多管线中适应症铺开最广的产品。

数据显示,这款双抗目前正在全球开展16项单药和7项联合用药的临床试验,针对小细胞肺癌(SCLC)、结直肠癌、肝癌、乳腺癌等多种实体瘤。其中,一线广泛期小细胞肺癌(ES-SCLC)、二线SCLC及一线局部晚期/转移性三阴性乳腺癌(TNBC)的适应症均已进入III期临床阶段。

图片来源|BioNTech官网

这笔收购留下的还有另一款TIGIT/PVRIG双抗PM1009(BNT3213)。目前,这款产品正在中国开展一项与PM8002联合治疗肝细胞癌(HCC)的 Ib/II期试验。

同样被买家寄予厚望的,还有诺华先后收购Chinook和信瑞诺获得的IgA肾病药物atrasentan和zigakibart。诺华的强势加入,让atrasentan在不到两年时间里迅速完成III期临床、申报上市并获得FDA加速批准,成为首个针对 IgA肾病相关蛋白尿的高选择性ETA拮抗剂。另一款抗APRIL单抗zigakibart也从II期临床推进到国际III期。

在ADC领域,Genmab收购普方生物后,也将后者的核心资产Rina-S从II期推进到III期。目前,这款FRα ADC正在开展三项分别针对铂耐药卵巢癌(PROC)、铂敏感卵巢癌(PSOC)和子宫内膜癌的III期试验,以及一项NSCLC II期和一项实体瘤I/II期试验。

而在细胞疗法赛道,亘喜生物的GC012F则成为阿斯利康布局的重要棋子。这款产品不仅在2025年ASH年会上交出ORR 100%(治疗多发性骨髓瘤)的亮眼数据,更在系统性红斑狼疮、多发性硬化、淀粉样变性等自免疾病领域展现跨界潜力。

葆元也为Nuvation为数不多的管线贡献了两项核心资产。其中,ROS1/NTRK双靶点抑制剂他雷替尼已经先后在中国、美国和日本获批,用于治疗局部晚期或转移性ROS1阳性NSCLC成人患者,全球其他注册申请也正在推进中。另一款mIDH1抑制剂safusidenib正在开展全球II期临床,即将进入高级别IDH1突变型胶质瘤的关键性研究阶段。

纵览这些得以保留的管线,不难发现一个共性:它们大多是Biotech被收购前的核心资产,且大多已完成临床概念验证,甚至步入后期开发阶段。这印证了包骏的观点:“大多数的收购都是冲着管线的leading asset去的,除此之外,就是看好对方整个技术平台或研发能力。”在他看来,制药巨头的管线布局本身就是动态调整的,留下的资产必然与其整体战略高度契合。

这与张艺林的观点不谋而合。他以诺华与信瑞诺的交易为例来分析,肾脏及代谢是诺华聚焦的四大核心治疗领域之一,其IgA肾病管线中的口服补体因子 B 抑制剂iptacopan已进入III期临床,收购信瑞诺可为其肾病版图补充新一代的IgA治疗产品。阿斯利康购买亘喜背后的逻辑亦是如此,前者本身就有一系列TCR-T、CAR-T管线,收购亘喜可以加强其在细胞疗法上的布局。

谁是弃子?

与新宠形成鲜明对比的,是那些被“打入冷宫”的管线。

其中,备受关注的是普方的系列ADC。Genmab在整体收购公司后曾尝试继续开发这些资产,只是命途多舛。去年9月,Genmab决定终止PRO1107(PTK7 ADC)的临床开发,原因是“其整体获益-风险特征不再支持继续推进该项目”。两个月后,PRO1160(CD70 ADC)也“因入组缓慢”被主动终止了仅有的一项代号为GCT1160-01的I/II期试验。

今年1月,PRO1286(EGFR/cMET双抗ADC)治疗晚期实体瘤患者的I/II期试验也被终止。根据药物临床试验信息公示平台的登记,这是申办方在中国的决定,不涉及安全性问题。ClinicalTrials网站显示,这款产品目前仍在美国四个中心开展晚期实体瘤的I/II期研究。

相较之下,BioNTech对普米斯的管线处理果断得多。被收购时,普米斯有8个临床产品、4个临床前产品。但除了PD-L1/VEGF双抗PM8002和TIGIT/PVRIG双抗PM1009,其余资产均未整合到BioNTech管线中,而原有开发中的试验在公司被收购后也再无动态更新。

阿斯利康对亘喜生物管线的整合也遵循类似逻辑。收购时,亘喜管线里有5款在研产品,从血液瘤到实体瘤都有涉足。如今,除了核心产品GC012F推进至II期,其余管线几乎再无声音传出,包括此前已启动IIT研究的GC502(CD19/CD7 CAR-T)和针对实体瘤的GC506(Claudin 18.2 CAR-T)。

“在美国,买家收购后不要的管线,如果还有价值,通常会单独剥离出去重新做个NewCo,没有价值的话大家也就放弃了。在中国,我觉得也是一样的。”包骏进一步表示,“基本上在收购的时候,内部已经知道了这些管线的去留,什么样的资产对应什么样的估值。”

与大厂收购不同,Nuvation对葆元医药的收购更像是Biotech间的抱团取暖,这种势均力敌的合作也为葆元尽可能完好地保存了管线。

在这家公司披露的3款产品中,只有1条AXL抑制剂AB-329被放弃。这款产品从第一三共引进后,葆元曾计划在全球开发其与免疫检查点抑制剂或第三代EGFR抑制剂联用治疗NSCLC及其他实体瘤和血液瘤等适应症。

“有时候卖给MNC还真不一定比卖给biotech好。”张艺林感叹。在他看来,葆元与Nuvation的交易更像是借壳上市。后者自身管线原本就少,收购葆元的目的就是为了管线,以便在二级市场做好市值管理。奔着管线去,也意味着被收购后管线能得到持续推进。

值得一提的是,在本次分析的样本中,信瑞诺是唯一一家被收购后管线得到完整保留的公司,仅有的2款产品均被诺华接纳且进展顺利。

管线留存背后,是交易双方话语权的体现。张艺林指出:“这就是为什么很多人选择NewCo,因为NewCo公司只有一个资产,执行力是最有保障的,其次是卖给Biotech。如果被MNC收购,对方可能说放弃就放弃了。”

谈及管线终止的原因,他认为,大多数是安全性问题,其他原因还有modality(分子类型)被市场抛弃了、有更好的modality出现、验证性资产、市场竞争的变化、战略布局调整、公司换老板或高层领导等。

2026会有跨境收购发生吗?

受访人给出的答案,都是一致的肯定。

包骏指出:“收购本身就是一个比较少的现象。”

他表示,被跨境收购的中国Biotech,大多与公司的海外资本架构有关,注册地在美国、在美国上市或者开曼的结构,从收购上有很多便利之处。相较之下,收购香港上市的中国公司,技术上的难度要大得多,因为它要求90%以上的股东都同意。

“收购一家公司,无非是要100% 控制资产,但很多情况下通过BD、license交易就能实现完全控制,所以就不是很有必要再去做收购。”包骏说。

不过他认为,中国资产接下来还是有可能发生收购,尤其是当这家公司拥有一个非常重要的资产时。如果把最重要的资产买走了,公司以后的故事怎么讲?价值在哪?怎么上市?投资人怎么退出?这种情况下,买家还不如把公司收购了。

包骏还提到一类特殊的案例,类似普米斯。其核心产品的海外权益早已转让给了BioNTech,理论上BioNTech没有必要非得买公司,最终选择整体收购,完全是出于对其研发平台、研发能力的认可。

“现在收购中国公司,性价比不高了。”张艺林说。

在他看来,之所以2025年之后很少有中国Biotech被跨境收购,核心原因在于low-hanging fruit(低垂果实)大多被采完了,剩下的资产估值很高。尤其2025年18A疯涨,二级市场的暴涨带着一级市场也跟着涨,而一级市场“只有涨没有跌”,这导致中国一级市场的资产整体估值都很高。另一个原因是地缘政治问题,随着特朗普上台,海外公司不知道花大价钱买中国资产是否会面临风险。

“这里面其实有特例,我觉得2026年可能会出现核药的收购。”张艺林分析,“目前核药领域license的记录很少,核药的靶向递送高度依赖肽配体,而靠谱的肽配体很难找到,所以能拿出来做license的成熟资产本身就少。即便license之后,也没有辐射安全许可证和核素的合成方式,需要彻底买过来,才能确保全球供应链没问题。”

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看