• 肿瘤业务是MNC的收入基石与增长引擎,头部企业肿瘤收入占比普遍超40%。面对未来五年超1000亿美元的产品专利到期,MNC储备充裕资金,加速投向外部创新。

• MNC基于自身优势呈现出深刻的战术分化。强生构建多元技术体系,诺华以核药平台差异化突围,吉利德聚焦CAR-T,艾伯维发力ADC与多抗。

• 通过对强生与诺华、默沙东与勃林格殷格翰的对比可见,扎实的临床证据是竞争壁垒的核心。

• MNC的趋同与分化格局为中国药企创造了多维合作窗口,关键在于扎实的临床证据。

撰文|濠麦科技 肿瘤数据挖掘与分析组

在肿瘤药物研发竞争日益激烈的背景下,跨国药企(MNC)的战略动向始终是全球医药行业的重要风向标。濠麦科技最新发布的《MNC肿瘤领域立项及交易洞见》报告,基于2025年前三季度16家主要MNC的销售格局、管线布局与交易逻辑分析认为:MNC在肿瘤领域的广谱布局已成为行业标配,但在具体战术上呈现出明显的路径分化。对国内药企而言,理解这一“宏观趋同、战术分化”的格局,是实现差异化突围、精准对接合作机遇的关键。

宏观趋同:肿瘤已成必争之地与交易主场

从战略层面看,肿瘤业务已成为MNC的核心增长引擎与竞争重点。

收入与市场份额分析

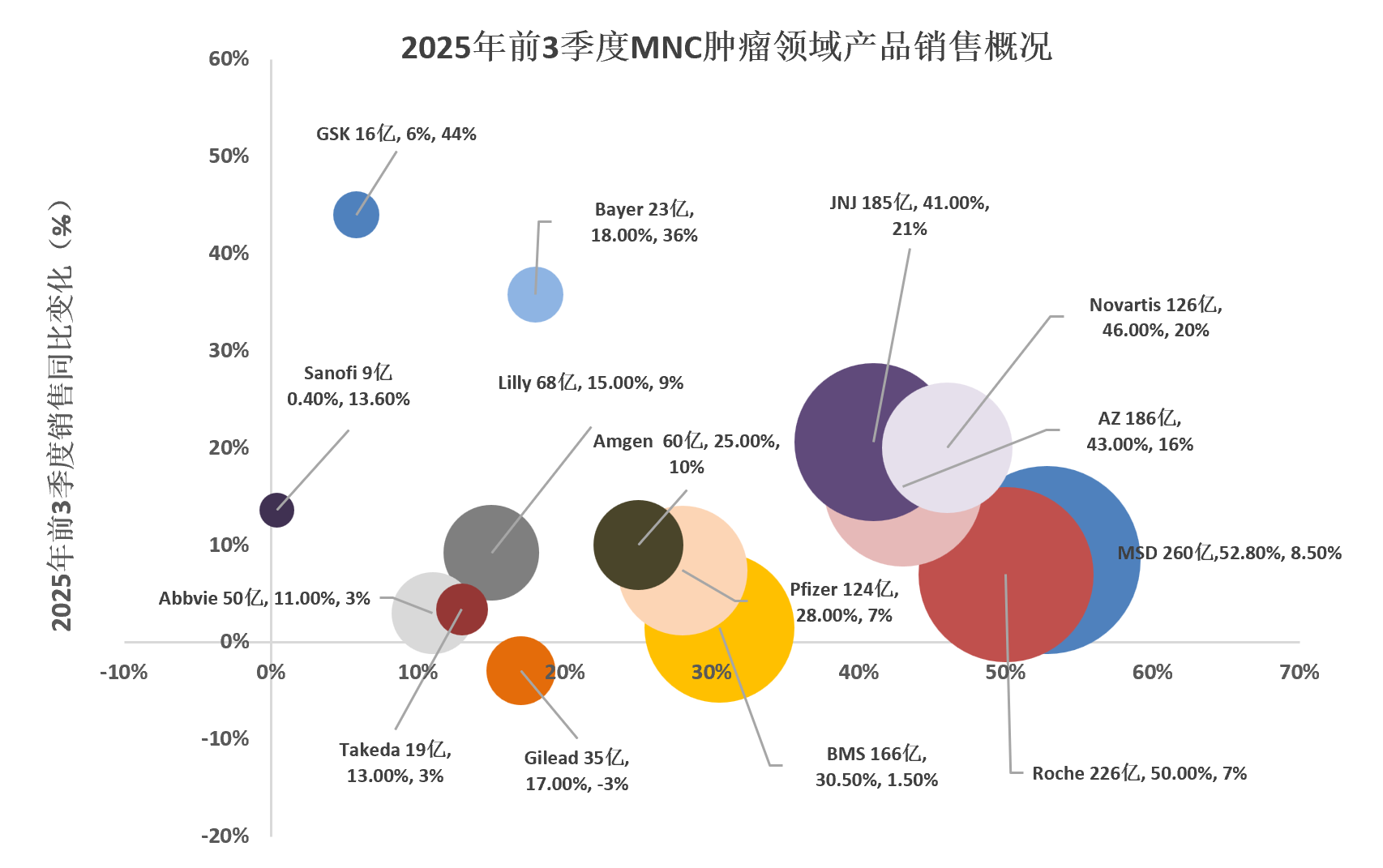

基于2025年前三季度数据及全年已披露的财务信息,肿瘤业务已成为MNC收入结构中的核心板块,并在多家公司中占据主导地位。

以默沙东为例,2025年其核心肿瘤产品Keytruda全年销售额约317亿美元,占公司总收入约49%,凸显肿瘤业务对整体业绩的决定性贡献。

阿斯利康2025年前三季度肿瘤业务收入达186亿美元,占比约43%~44%,同比增长约16%~19%,持续成为公司最主要的增长驱动力。

其他MNC(包括罗氏、诺华、强生等)的肿瘤业务亦为主要增长板块,收入占比普遍超过40%,显示肿瘤领域不仅是MNC的收入基石,更是关键增长引擎。

与此同时,部分企业正通过战略再配置强化肿瘤布局。例如,葛兰素史克加速重返肿瘤领域,吉利德科学在抗感染业务基础上持续加码肿瘤管线投资。这些举措进一步印证,肿瘤领域在全球医药产业中的战略优先级持续提升,仍是必争之地。

图1. 2025年前三季度MNC肿瘤领域销售/亿美元(圆圈大小)、 肿瘤领域销售占公司制药板块销售比重(X)以及销售同比增长(Y)

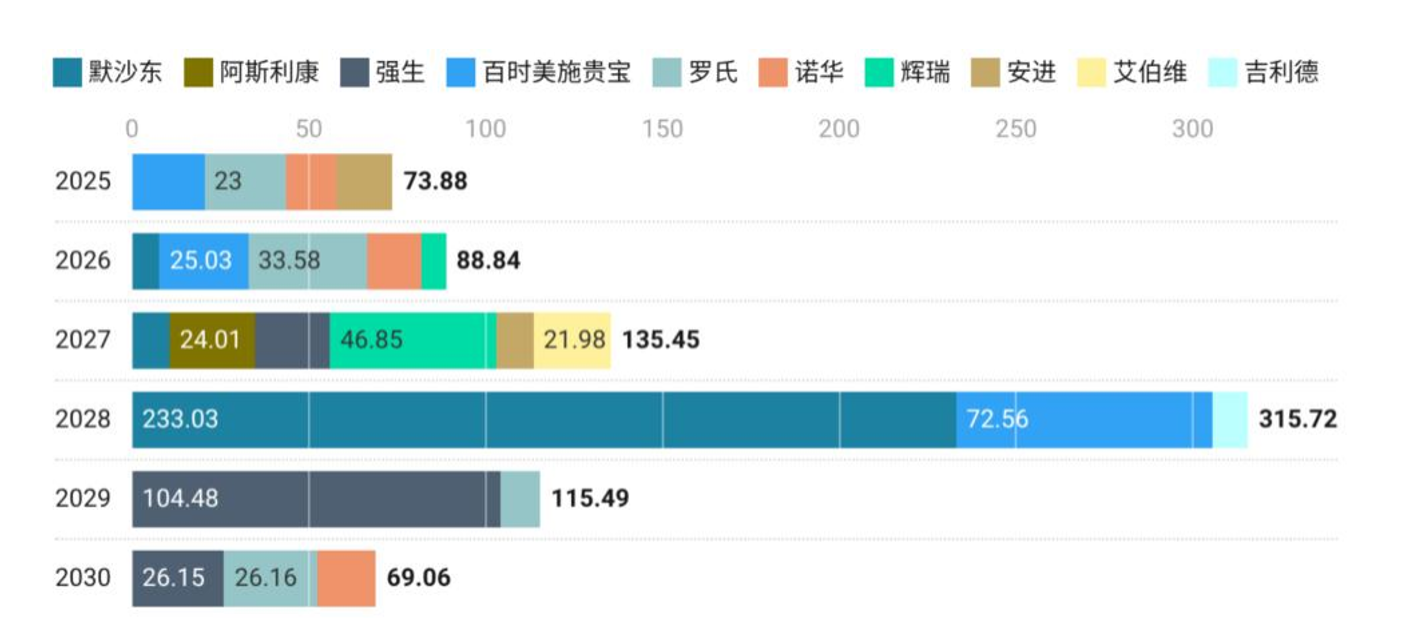

专利悬崖与现金储备

面对迫近的“专利悬崖”,未来五年,MNC将有超过1000亿美元销售额的产品面临专利到期,头部企业普遍储备了充足的资金“弹药”。强生、默沙东、罗氏等公司的现金储备均超过150亿美元。充裕的资金正以前所未有的力度投向外部创新。

图2. MNC近五年专利到期产品对应2025年前三季度销售(亿美元)

技术平台布局

据濠麦科技报告统计,2023年至2025年,MNC在肿瘤领域累计完成约313笔交易,呈现出清晰的技术平台趋同性。ADC、双特异性抗体/多特异性抗体、放射性核素偶联药物(RDC)、细胞治疗(尤其是体内CAR-T)、靶向蛋白降解剂(TPD,包括PROTAC、分子胶等)已成为各大MNC争相布局的重点赛道。

图3. MNC近3年交易的产品管线药物形式分布

从交易趋势来看,资本配置呈现出“在轮动切换中持续向头部赛道集聚”的明显特征。

抗体偶联药物(ADC)领域:虽在2023年达到交易高峰后数量有所回落,但随着新一代双抗ADC和双载荷ADC技术的成熟,有望掀起新一轮热潮。其中,百利天恒于2023年12月与百时美施贵宝就EGFR/HER3双抗ADC(BL-B01D1)达成总额84亿美元的合作协议,该交易于2024年生效并获得首付款,2025年9月达成关键里程碑并收到2.5亿美元付款。

T细胞衔接器(TCE)双抗/多抗领域:交易明显升温,尤其是向三抗方向的演进(如艾伯维的CD3/BCMA/GPRC5D、CD3/DLL3/DLL3),已成为血液瘤和实体瘤领域对抗CAR-T疗法、攻克耐药性的热门方向。

免疫治疗升级路径:PD-(L)1/VEGF双抗凭借初步显示的优效数据,成为免疫治疗领域的新焦点,默沙东、百时美施贵宝、辉瑞、艾伯维均已重金布局。

然而,表面的“赛道趋同”之下,隐藏的是各家企业结合自身禀赋与短板所形成的深刻战术分化。

战术分化:临床数据驱动的竞争壁垒

总体来看,各家MNC在肿瘤领域的布局呈现战略趋同但战术分化的特征。

适应症布局差异

从管线布局的细分领域来看,头部MNC在肿瘤细分领域的布局“赛道趋同”,而其他MNC则表现出选择性聚焦的特点。

百时美施贵宝的优势细分领域集中于非小细胞肺癌、多发性骨髓瘤和淋巴瘤等,同时也在积极拓展乳腺癌和前列腺癌领域。罗氏长期在非小细胞肺癌、乳腺癌和淋巴瘤等细分领域占据优势,同样在积极拓展前列腺癌、多发性骨髓瘤等领域。由此可见,头部MNC正全面布局大瘤种领域,呈现出典型的战略趋同效应。

其他MNC则采取差异化策略。葛兰素史克在非小细胞肺癌、乳腺癌、前列腺癌、多发性骨髓瘤等细分领域全面布局;而勃林格殷格翰则聚焦消化道肿瘤,进行尝试性突破。两者呈现出典型的差异化特征。

技术路径布局差异

从技术路径来看,各家MNC的布局分化较为明显。强生凭借其在前列腺癌和多发性骨髓瘤领域的“双霸主”地位,构建了从单抗到CAR-T、双抗、调节诱导接近靶向嵌合体(RIPTAC)等广泛覆盖的技术平台。诺华在RDC领域占据领先地位,其在前列腺癌领域的核心产品Pluvicto表现尤为突出。吉利德持续在CAR-T疗法领域进行高强度投入。艾伯维则在ADC、双抗及多抗领域持续发力。拜耳亦尝试在RDC领域寻求突破。

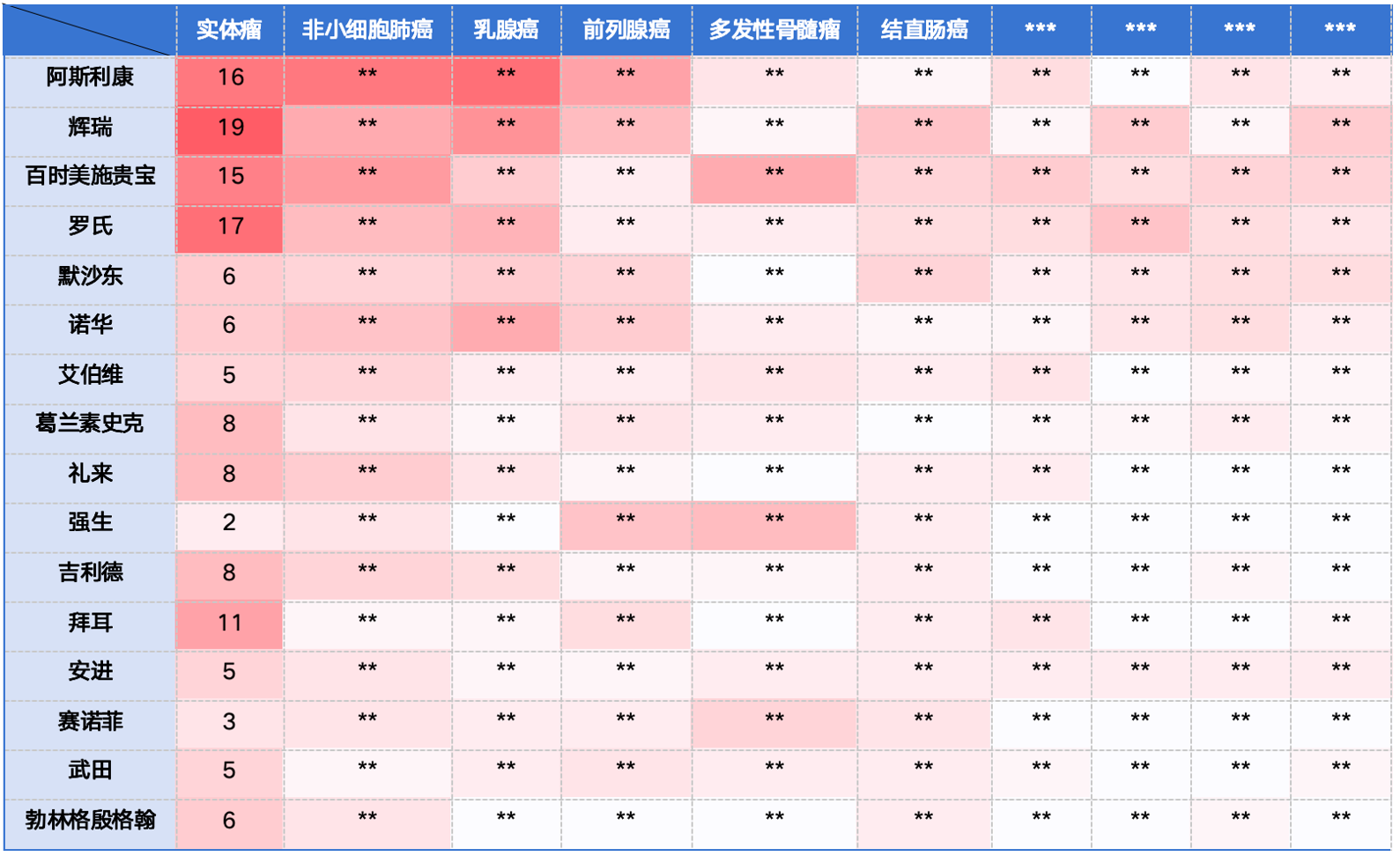

表1. 各公司在TOP10适应症中的在研药物数量分布

表2. MNC在细分适应症上市重点产品销售(√)和在研管线布局(O)

图中红色:领先型;黄色:优势聚焦型;绿色:寻求突破型;蓝色:新进入者

在不同癌种维度上,各家MNC基于各自的技术平台、管线基础及业务拓展能力,在研发深度、覆盖广度和侧重点上呈现出差异,形成了差异化的竞争格局。

在肺癌领域,阿斯利康凭借Tagrisso(EGFR)、Imfinzi(PD-L1)、Enhertu(HER2,跨适应症拓展至肺癌)构建了从靶向治疗到免疫治疗再到ADC的完整防线,体现出从单一机制向多模态协同演进的趋势。

默沙东则高度依赖Keytruda这一免疫治疗领域的标杆产品,通过布局PD-1/VEGF双特异性抗体(自LaNova引进LM-299)及各类ADC构筑新的护城河,以应对2028年的专利悬崖,加速实现从单品驱动向平台驱动的战略转型。

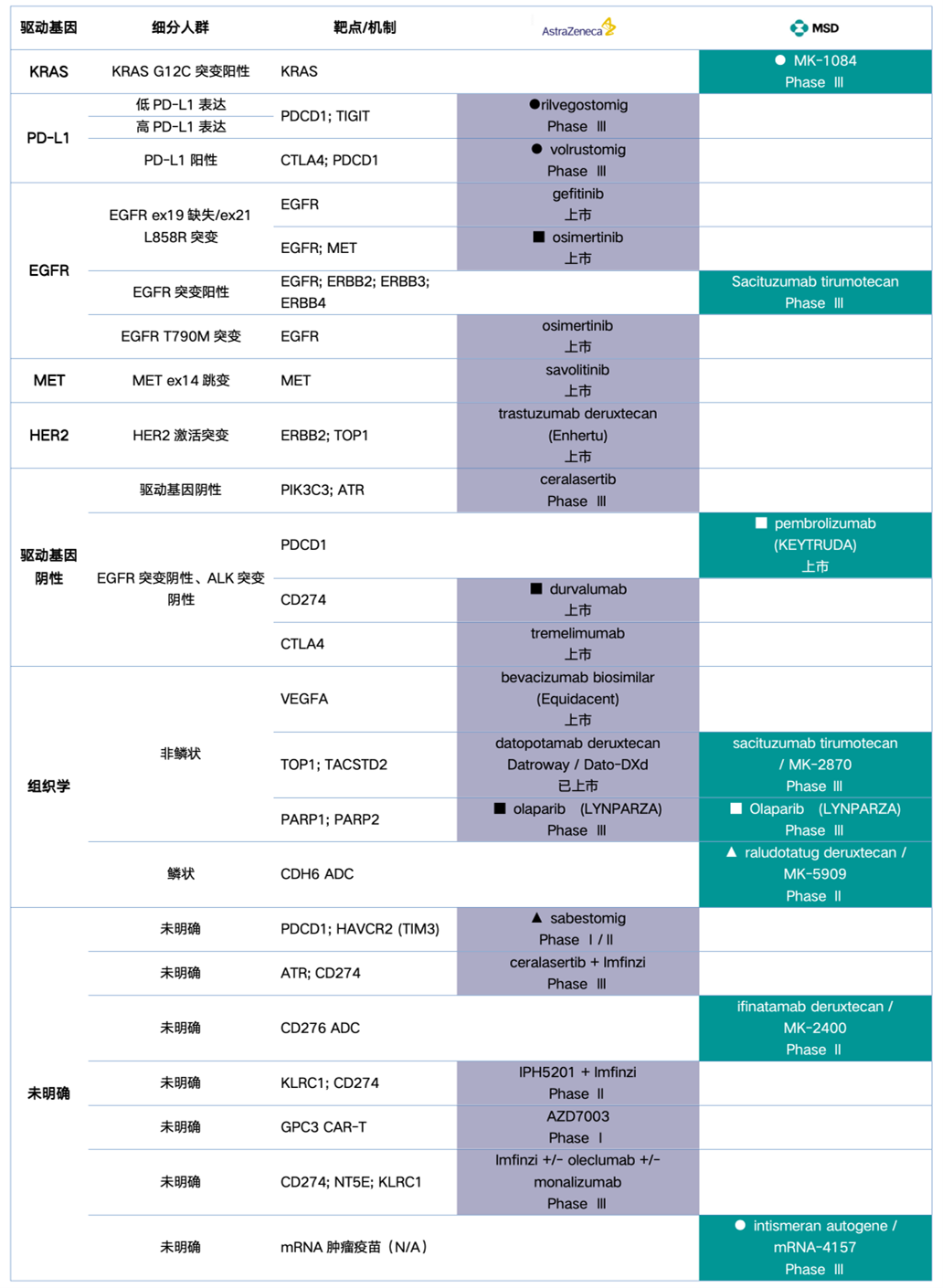

表3. MNC非小细胞肺癌药物管线表(仅显示部分,■重磅、●潜在重磅、▲FIC)

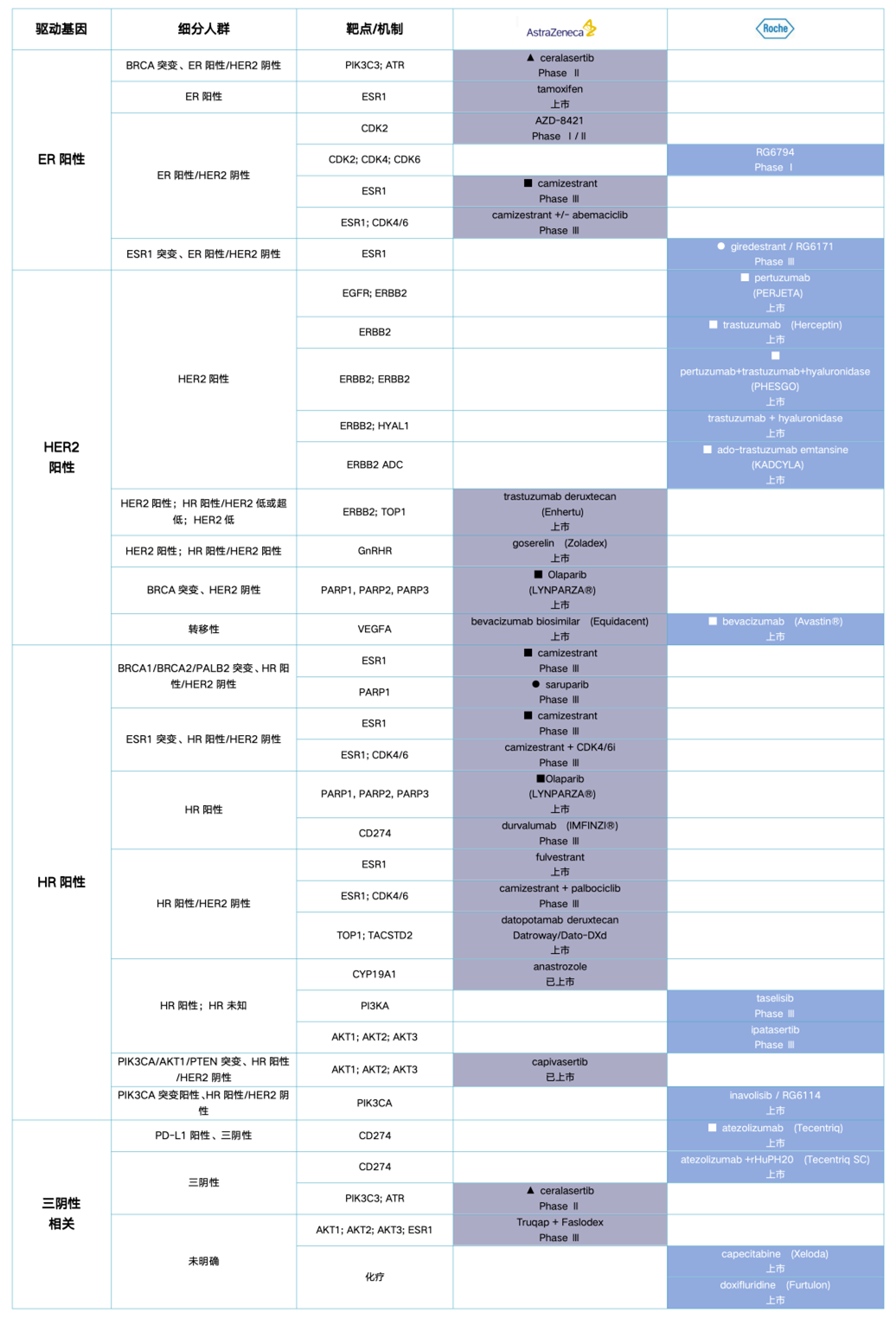

在乳腺癌领域,尤其是针对HER2阳性人群,竞争格局正经历从单靶点向多机制竞争的演进。罗氏曾是HER2领域的绝对主导者,但随着Enhertu的崛起,其传统优势正面临挑战。

DESTINY-Breast09 III期研究显示,Enhertu一线治疗转移性乳腺癌(mBC)的无进展生存期(PFS)达40.7个月,显著优于罗氏双靶方案(26.9个月)。这一结果促使罗氏加速ADC的迭代,通过BD引进ADC资产及组合疗法以补强管线。

阿斯利康则凭借Enhertu、Truqap(CAPItello-291研究证实总生存期获益)、Camizestrant(SERENA-6研究显示无进展生存期显著改善,风险比HR=0.44)等产品,构建了从激素受体阳性(HR+)、HER2阳性到三阴性乳腺癌(TNBC)的全人群覆盖。

表4. MNC乳腺癌药物管线表(仅显示部分,■重磅、●潜在重磅、▲FIC)

这种趋同表象下的分化,恰为国内药企提供了寻找差异化切入点的理想参照系。

案例对焦:典型MNC路径差异

强生 vs. 诺华——肿瘤领域“双雄”的路径分野

在肿瘤领域,强生与诺华均为深度布局的头部MNC,但两者在核心优势和技术路径上存在明显差异。强生在血液瘤(尤其是多发性骨髓瘤)和实体瘤(如前列腺癌)领域均占据优势地位,而诺华则聚焦于实体瘤(前列腺癌、乳腺癌),两者技术路径截然不同。

强生:深度布局多发性骨髓瘤与前列腺癌,以临床数据构筑竞争壁垒

» 销售现状

2025年前三季度,强生肿瘤业务收入达185亿美元,同比增长20.6%,增速位居前列。其增长核心来自多发性骨髓瘤领域的领先优势:CD38单抗Darzalex销售额突破104亿美元(同比增长21.3%),BCMA CAR-T疗法Carvykti实现112%的增长。在前列腺癌领域,AR抑制剂Erleada贡献26亿美元收入(同比增长17%),形成稳定的现金流支撑。

» 临床证据优势

强生的竞争优势不仅体现在销售额,更体现在其扎实的临床数据。

在血液瘤领域,CARTITUDE-4研究显示,BCMA CAR-T疗法Carvykti可降低疾病进展风险,2.5年无进展生存期(PFS)率达59.4%(对照组为25.7%,风险比HR=0.29);BCMA双抗Tecvayli联合Darzalex在MajesTEC-3研究中,3年PFS率达83.4%(对照组为29.7%,HR=0.17)。针对伴髓外病变(EMD)的复发难治性多发性骨髓瘤患者,RedirecTT-1研究显示,Tecvayli联合Talvey(GPRC5D双抗)在早期研究中取得显著疗效,客观缓解率(ORR)达78.9%,完全缓解(CR)率达54.5%,约为单药治疗CR率(约15%~19%)的3倍。

在实体瘤领域,EGFR/c-MET双抗Rybrevant联合Lazertinib在MARIPOSA研究中显著改善PFS(中位PFS:23.7个月 vs. 16.6个月,HR=0.70),且显示总生存期(OS)获益(OS HR=0.75;三年OS率:60% vs. 51%),对奥希替尼一线标准治疗构成挑战。该联合方案的皮下注射剂型已获批,给药时间从数小时缩短至五分钟。此类显著的疗效差异,正是构筑竞争壁垒的核心所在。

» 布局特点

强生的策略是构建覆盖全病程的肿瘤治疗体系。在多发性骨髓瘤领域,其管线覆盖从CD38单抗到BCMA/GPRC5D双抗、三抗及CAR-T等多种技术路径,形成多元互补的治疗组合。在前列腺癌领域,则围绕AR通路与PSMA靶点,布局了包括PSMA靶向抗体偶联药物(ADC)(ARX-517)、KLK2 T细胞衔接器(TCE)/放射性配体疗法(RLT)以及AR/BRD4 RIPTAC等新一代疗法。其外部合作主要围绕既有优势领域,通过引入体内CAR-T(如与Kelonia合作)、RIPTAC等技术,持续巩固其领先地位。

诺华:核药领域领先者,以平台驱动实现差异化布局

» 销售现状

诺华肿瘤业务已形成百亿美元规模,并保持双位数增长,与强生并驾齐驱。增长主要由三大产品驱动:CDK4/6抑制剂Kisqali(同比增长63%)、PSMA靶向放射性配体疗法Pluvicto(同比增长33%)以及新一代慢性髓性白血病(CML)药物Scemblix(同比增长84%)。其增长结构体现了从核药到靶向治疗的多元化驱动格局。

» 临床证据优势

诺华在核药领域的领先地位由扎实的临床数据支撑。Pluvicto在PSMAfore研究中,对比AR抑制剂换药,显著延长影像学无进展生存期(rPFS)(中位rPFS:12.0个月 vs. 5.6个月,风险比HR=0.43),显示出明确的临床获益,并正通过PSMAddition研究(rPFS HR≈0.63–0.72)向一线转移性去势敏感性前列腺癌(mCSPC)拓展。若2026年总生存期(OS)数据积极,Pluvicto有望成为前列腺癌一线治疗的新标准,其市场空间将从后线治疗跃升至更广泛的适用人群。

» 布局特点

诺华的策略是以平台驱动实现差异化布局。其核药平台已从β核素(¹⁷⁷Lu)向α核素(²²⁵Ac)升级,靶点从PSMA向FAP、GRPR拓展。在乳腺癌领域,则避开抗体偶联药物(ADC)的竞争红海,以CDK4/6抑制剂Kisqali为基础,布局GRPR靶向核药(¹⁷⁷Lu-NeoBOMB1)实现差异化。其业务拓展需求较为明确:在肺癌领域,由于后期管线存在缺口,诺华可能直接引入处于III期的非小细胞肺癌(NSCLC)成熟资产,以补强管线。

默沙东 vs. 勃林格殷格翰——结直肠癌领域的“领跑者”与“破局者”

结直肠癌(CRC)是MNC布局相对不足、但存在较大未满足需求的领域,尤其是在占比超过70%的微卫星稳定(MSS)型患者群体中。在这一领域,可以观察到两种截然不同的策略路径。

默沙东:MSI-H/dMMR领域的标准治疗拥有者,在MSS型人群中面临突破挑战

» 销售现状

基于KEYNOTE-177研究显示的临床获益(PFS HR=0.60,五年OS率:54.8% vs. 化疗组44.2%),默沙东的Keytruda已成为高度微卫星不稳定(MSI-H)/错配修复缺陷(dMMR)转移性结直肠癌的一线标准治疗方案之一。但该人群仅占全部转移性结直肠癌(mCRC)的约5%。在占比更高的MSS型人群中,其策略主要依赖联合疗法的探索。

» 临床证据现状

默沙东在MSS型人群中的探索结果具有一定启示意义。其LAG-3联合疗法(KEYFORM-007研究)在III期研究中未达到总生存期(OS)主要终点;其“可乐方案”升级版LEAP-017研究,Keytruda联合仑伐替尼同样未能在OS主要终点上取得统计学显著改善(HR≈0.83)。这印证了单纯的“PD-1联合治疗”策略在“冷肿瘤”中的局限性。

» 布局特点

作为该领域的领先者,默沙东的策略是巩固现有优势,拓展适用人群。一方面,通过Keytruda皮下注射剂型提升给药便利性,巩固其在MSI-H人群中的地位。另一方面,积极布局KRAS G12C抑制剂(MK-1084)和TROP2抗体偶联药物(ADC)(MK-2870),试图在KRAS突变和更广泛的转移性人群中实现突破。然而,其在MSS型人群中的联合疗法探索相继遇阻,使其面临专利悬崖与MSS型人群突破的双重压力。未来其业务拓展需求可能聚焦于能够破解MSS型免疫耐药难题的创新靶点或技术。

勃林格殷格翰:以创新机制切入的探索者,聚焦“冷肿瘤”突破

» 销售现状

勃林格殷格翰在结直肠癌领域目前尚无上市产品,其传统优势集中在肺癌领域(Afatinib、Zongertinib)。

» 临床证据探索

勃林格殷格翰的策略是探索差异化靶点与新机制。其B7-H6/CD3 T细胞衔接器(BI-765049)靶向在结直肠癌中特异性高表达的B7-H6。临床前数据显示,该分子能有效将T细胞募集至肿瘤微环境,在CDX和PDX小鼠模型中实现剂量依赖性的肿瘤消退,且细胞因子释放综合征(CRS)风险可控。目前该产品处于I期临床阶段,这种“新靶点+新机制”的尝试,代表了MNC攻克MSS型结直肠癌的重要探索方向之一。其KISIMA癌症疫苗(ATP-128)同样旨在通过诱导特异性免疫应答,挑战“冷肿瘤”难题。

» 布局特点

作为该领域的探索者,勃林格殷格翰的策略是早期切入、机制创新。其布局避开了PD-1、EGFR、VEGF等成熟靶点,代表了MNC在难治性瘤种中寻求突破的典型思路。对于这类企业而言,后续临床数据的读出将是决定其能否实现从探索者到领先者跨越的关键。

结直肠癌领域的竞争,本质上已从免疫治疗的适应症拓展转向“冷肿瘤”机制突破,而MSS型人群的攻克仍是决定未来竞争格局的核心变量。

结语:分化格局下的中国机会

纵观MNC在肿瘤领域的布局,一个清晰的图景已然浮现:在细分领域和技术平台层面,各家企业对未满足临床需求及下一代技术方向形成共识,呈现出“趋同”特征;而在适应症战术层面,则基于各自的历史禀赋与核心优势,呈现出必然的“分化”格局。

这种趋同与分化,为中国药企创造了多维度的合作窗口。而开启这些窗口的关键,在于扎实的临床证据。

补短板:对于罗氏(缺乏新一代HER2 ADC,需应对Enhertu的无进展生存期(PFS)优势)、辉瑞(缺乏成熟的RDC平台,需应对Pluvicto的风险比HR=0.43)、百时美施贵宝(在多发性骨髓瘤领域缺乏GPRC5D靶点资产)等企业而言,拥有差异化临床数据(如特定亚组的总生存期(OS)获益、更优的安全性、克服耐药机制的初步证据)的中后期资产,具有较高的BD价值。

强优势:对于强生(多发性骨髓瘤)、诺华(核药)、阿斯利康(肺癌/乳腺癌)等在特定领域已建立领先地位的企业而言,其交易需求转向能够巩固其竞争壁垒的下一代技术(如新型蛋白降解剂、新靶点TCE或放射性配体疗法(RLT)),要求候选资产在临床前或早期临床阶段展现出超越现有标准疗法(如Carvykti的PFS率、Pluvicto的HR值)的潜力。

抢未来:对于所有MNC而言,能够破解微卫星稳定(MSS)型结直肠癌、难治性KRAS突变、实体瘤CAR-T疗法瓶颈等“终极难题”的创新技术平台或早期靶点,始终是交易热点。任何能够在这些领域读出积极信号的临床数据(即使是早期概念验证),都将引发MNC的激烈关注。

濠麦科技《MNC肿瘤领域立项及交易洞见》报告,基于对上述16家MNC、超过570项管线资产、近三年313笔交易的深度拆解与交叉分析,结合对各关键临床试验终点数据的解读,系统呈现了每家MNC的战略短板、核心优势与潜在交易需求。我们不仅呈现数据,更致力于解读数据背后的战略逻辑,为国内药企的研发决策、立项评估与业务拓展合作,提供兼具专业性与实操性的精准支撑。

以上内容为濠麦科技会员服务的一部分。如需进一步了解濠麦科技会员体系,共同解码MNC肿瘤布局的核心密码,开启药企差异化增长新路径,欢迎交流探讨。

关于濠麦科技

濠麦科技专注于生物医药领域,致力于通过大数据挖掘与分析、生物化学信息深度建模,结合人工智能工具,为药物发现提供深度技术服务。公司已建立靶点价值评估、资产价值评估关联、专利核心化合物预测等多个研发模型,至今服务超过30家医药上市企业及近100家生物医药企业,助力客户把握创新药发展机遇。团队成员中博士占比超过70%,学术背景覆盖药物化学、药理学、生物信息学及分子生物学等关键领域。

依托技术积累与创新团队,濠麦科技发展出三大业务方向:

濠麦咨询:聚焦创新药管线规划、靶点挖掘与立项评估。通过大数据分析与专家战略洞察,为企业提供立项筛选、研发策略优化及风险评估,发现差异化机会,规避专利与投资风险。

濠麦孵化:依托大数据预测与全球BD资源,挖掘与评估早期生物医药资产及技术平台,提供从立项到研发策略的全方位孵化服务,助力成果转化与价值落地,精准对接潜在合作方。

濠麦会员:依托自研技术矩阵及专家网络,提供跨国药企及肿瘤、自免、代谢等核心领域的深度立项与交易研究报告,助力会员低成本获取高价值的立项与投资洞见。

欢迎交流探讨

谌爽

濠麦科技 肿瘤数据挖掘与分析组

电话:13169612250

邮箱:sharon.chen@hq-haomai.com