• 纳斯达克生物科技指数2026年Q1逆势上涨2.32%;

• 专利到期压力持续逼近默沙东、诺华等跨国药企;

• 在减重代谢领域尝到了琼浆之后,礼来掉过头来继续啃神经科学这块硬骨头;

• 吉利德迫切需要在多发性骨髓瘤领域寻找确定性。

2026年第一季度,纳斯达克生物科技指数逆势上涨2.32%,并未受到国际形势跌宕的影响。自2025年4月之后,纳斯达克生物科技指数已扫除阴霾,从3568.35的历史低点一路攀升,在今年2月站上6131.65高位。同时,跨国药企继续趁胜追击,并购步履不停。据研发客统计,今年前三个月,MNC在全球范围达成多起并购,其中不乏超过50亿美元交易。(见下图)

其中,三款核心资产/并购标的来自中国:默沙东收购拓臻生物(Terns)、吉利德收购康诺亚旗下NewCo;GSK收购的RAPT Therapeutics,其核心资产ozureprubart最初来自济民可信。可见,中国资产不仅在BD 交易上大放异彩,更逐渐成为并购舞台的主角。

专利悬崖风险对冲

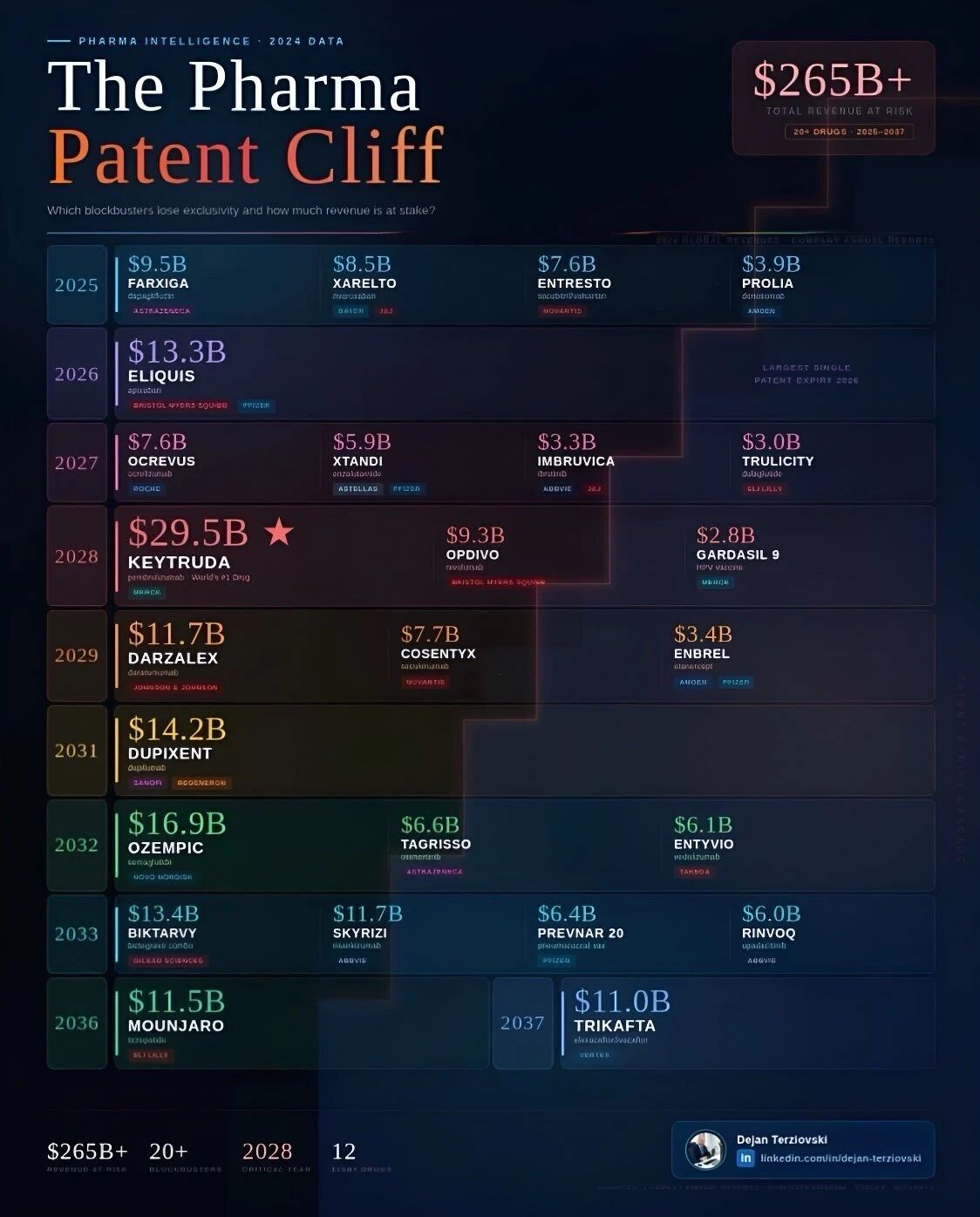

一直以来,专利到期悬崖的持续逼近,令跨国药企不得不居安思危。Pharma Intelligence在2024年绘制的这张旧图(见下图)已是管中窥豹,而时间的齿轮还在继续前行。

诺华为了缓解抗IgE药物Xolair(奥马珠单抗)正面临的专利到期尴尬,在今年一季度以最高20亿美元收购了Excellergy,获得后者核心临床资产Exl-111—— 一款半衰期延长、高亲和力的创新抗 IgE单抗。目前这款产品正处于Ⅰ期临床试验阶段。

据诺华方面介绍,相较于传统抗IgE药物仅能清除游离 IgE 的作用模式,Exl-111可直接解离已与受体结合的IgE,推动 FcεRIα 受体实现更快速、更彻底的下调。而且,Exl-111的适应症范围还可拓展至多种IgE 相关性疾病,以及应用于儿童患者群体。

而刚刚经历换帅的GSK,则在捍卫自免领域护城河的同时,直接向诺华的Xolair发起挑战。收购RAPT Therapeutics的动机非常明确——核心候选药物ozureprubart是一种新型的半衰期延长单克隆抗体,用于食物过敏、慢性自发性荨麻疹治疗,目前正处于Ⅱb期临床阶段。该产品最初由济民可信旗下济煜医药研发,2024年末以3500万美元首付款,将大中华地区以外的全球权益出售给RAPT。

拓展阅读

不过,眼下对专利悬崖最为敏感的应该是默沙东。尽管K药早已过了黄金期,但依旧在2025年创造了317亿美元的销售额,占据默沙东整个制药业务的半壁江山。2028年,K药正式迎来专利到期之日,并且今年已经纳入美国《通胀削减法案》(IRA)的政府定价谈判名单。默沙东需要找到新的支柱,比如,以67亿美元收购的拓臻生物。

拓臻生物旗下的在研产品TERN-701是一种新型口服酪氨酸激酶抑制剂(TKI),目前正于Ⅰ/Ⅱ期 CARDINAL 试验(NCT06163430),该试验针对的是曾接受过至少一种TKI治疗但失败、疗效不佳或无法耐受治疗的(Ph+)慢性髓性白血病(CML)患者。2024 年3月,FDA授予TERN-701治疗CML的孤儿药资格认定。

拓展阅读

以GLP-1反哺神经科学

在减重代谢领域尝到了琼浆之后,礼来掉过头来继续啃神经科学这块硬骨头。近日,礼来以78亿美元(63亿股权+最高15亿⾥程碑)收购Centessa Pharmaceuticals,获得多条OX2R(食欲素2受体)激动剂在研管线。这一举动意味着其正式进入睡眠-觉醒障碍治疗领域,进一步强化神经科学业务的布局。

食欲素(Orexin)系统是调控睡眠-觉醒节律的核心神经机制。卫材研发的食欲素受体拮抗剂lemborexant在2020年已上市,用于治疗失眠相关疾病。先声药业的同类产品daridorexant也在去年获批上市。

而食欲素受体激动剂则用于治疗嗜睡相关疾病,武田目前是该领域唯一的领跑者。在研产品oveporexton(TAK-861)治疗1型发作性睡病的两项关键性Ⅲ期研究已取得积极结果,NDA申请已获FDA受理,有望在今年Q3获批。

拓展阅读 武田:走向下一个240年

礼来收购Centessa Pharmaceuticals之后,将在这一赛道上紧追武田。

Centessa专注于开发OX2R激动剂。其核心产品cleminorexton(ORX750)处于Ⅱ期临床,用于治疗1 型/ 2型发作性睡病、特发性嗜睡症,并展现出BIC潜力。

从管线布局来看,礼来除了cleminorexton之外,另有ORX142及ORX489,尚处在临床早期/临床前阶段,在适应症上已向神经/神经退行性疾病、神经精神疾病拓展。这也是礼来熟悉的赛道。而武田手中同样有两款TAK-360、TAK495,分别处在临床Ⅱ期和临床前阶段,适应症继续围绕特发性睡病、睡眠觉醒障碍。

目前,礼来在神经科学领域共有19条研发管线,适应症覆盖阿尔茨海默病、帕金森、双向情感障碍、疼痛、神经退行性病变等。2025年,礼来凭借替尔泊肽的出色表现,创下了651亿美元的营收,并以45%的同比增速,排在MNC的首位。Mounjaro和Zepbound合计营收365.07亿美元,超过总收入的50%。强大的现金流支持,让礼来更有底气死磕神经科学领域。

为确定性结果买单

吉利德也在今年一季度完成了两笔收购。

一笔是以最高78亿美元的价格拿下Arcellx,继续在CAR-T治疗上发力。该交易其实是延续了双方在2022年开展的合作。当时,吉利德以2.25亿美元首付款、最高39亿美元里程碑付款的价格,与Arcellx共同开发后者的BCMA CAR-T产品anito-cel。时隔三年之后,anito-cel针对多发性骨髓瘤四线治疗的BLA已获FDA受理,PDUFA日期是12月23日。

除了产品可能即将上市的积极因素之外,吉利德也试图通过收购Arcellx,再次巩固自己在CAR-T疗法的江湖地位。一方面,anito-cel未来有可能成为多发性骨髓瘤的基础治疗手段(更早的治疗阶段),另一方面,Arcellx的D-Domain CAR 技术平台,将应用于下一代 CAR-T 细胞疗法与双特异性抗体疗法,同时具备在体内细胞疗法中落地应用的潜力。

过去十年,吉利德一直在苦心布局肿瘤赛道,累计达成10多起并购/授权交易。而大手笔收购Kite Pharma曾令其一跃成为CAR-T领域的佼佼者。目前,吉利德拥有针对血液瘤、自免、多发性骨髓瘤适应症的多条CAR-T治疗研发管线。

然而,在多发性骨髓瘤上,anito-cel面临两个强大的对手——强生/传奇的Carvykti以及BMS的Abecma。吉利德迫切需要一款确定性的产品来实现逆袭。

吉利德完成的另一笔收购,是今年3月以最高21.75亿美元收购康诺亚NewCo公司Ouro Medicines。

拓展阅读

Ouro旗下仅有的资产CM336/OM336是一款由康诺亚自主研发的创新型TCE(T细胞衔接器)双特异性抗体药物。该药用于治疗自身免疫性溶血性贫血和原发免疫性血小板减少症,已获得FDA授予的快速通道资格认定和孤儿药资格认定,预计将于2027年进入注册性研究。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看