•礼来的明星分子orgorglipron最初发现方是日本中外制药,但在早期并未获得多家大型药企的重视与投入;

•礼来在2018年从中外制药获得orgorglipron的授权,最终成为口服小分子GLP-1赛道率先撞线的“逆袭者”,引发业内对“如何评估早期看似不被看好的分子”的思考;

•4月14日FDA要求礼来补充数据并非上市后的意外,而是在4月1日原始批准信中已明确列出的上市后强制承诺(PMRs)。这是极速审批的合法交换条件,而非获批后临时起意;

•研发客邀请冯文昌博士(前FDA资深临床审评员、前礼来大中华区及日本区医学总监)全面解读这一案例。

东京实验室的希望:Owl-833诞生

故事始于日本东京的实验室。2003年,日本中外制药的科学家们专注于攻克口服降糖药的世纪难题。如何让多肽药物在胃酸侵蚀下保持稳定?在无数次的分子重组与结构优化后,一个代号Owl-833(orgorglipron的前身)的分子诞生了。

来源|drughunter网站

根据罗氏与中外制药的战略盟约(罗氏拥有中外制药60%的股权),罗氏对该药拥有“优先购买权”。然而,当Owl-833估值仅数千万美元时,罗氏的BD团队在2018年的一场战略会议上,对它的未来投下了否决票。会议记录显示,决策背后是沉重的历史包袱:2000年罗氏减肥药Orlistat因严重不良反应遭舆论围攻的阴影未散,2010年寄予厚望的GLP-1药物taspoglutide又在后期临床试验折戟沉沙。

来源|中外制药官网

“这些记忆让罗氏管理层对该领域持谨慎态度,并将资源转向肿瘤管线。另外,当时行业对GLP-1靶点的开发共识仍聚焦于糖尿病,减重赛道仍未成为明确的研发方向。”冯博士在接受研发客采访时如是分析。

罗氏的错失与礼来的逆袭

时间是最好的审判者。与罗氏的谨慎态度不同,在代谢领域积累多年的礼来选择主动出击。

礼来当时正积极布局口服GLP-1药物,对Owl-833的潜力有清晰判断,并愿投入资源开发。此外,日本中外制药认为,礼来的研发方向与Owl-833的特性更为契合,使其成为更合适的合作伙伴。2018年,礼来与中外制药达成协议:以5000万美元首付款及最高3.9亿美元里程碑付款,获得化合物Owl-833(后更名为orforglipron)的全球独家权益。

“这场交易如同暗夜中的猎豹出击,精准、迅捷、致命。”冯博士评价。

orforglipron在礼来推动下获批,华尔街部分机构预测其2032年销售额有望达到144亿美元。此时罗氏意识到,其错失的不仅是一个分子,更是减重赛道的重要发展方向。2023年底,罗氏以27亿美元收购Carmot Therapeutics,以重新布局减重领域,但其在研管线预计最快2028年才能上市。相比之下,礼来2018年支付的5000万美元首付款,如今被视为制药行业一笔高回报的授权引进交易。

“这一案例显示,在药物研发领域,早期的战略判断与技术洞察力对最终商业结果具有重要影响。”

FDA网开一面的原因

时光流转至2026年,春分刚过,礼来宣布其口服减重药物orforglipron获得美国FDA批准,用于肥胖或超重且至少伴有一种体重相关并发症的成人患者的长期体重管理。

该药物是FDA“国家优先审评凭证”(CNPV)试点项目下获批的第五款药物,也是该项目中首个获批的新分子实体。从提交申请到获批上市共历时约50天,较原定PDUFA日期提前了300余天,是2002年以来新分子实体获批速度最快的一次。FDA此次加快审批,反映了其对全球肥胖问题的关注。同时,orforglipron的临床数据也是支持这一审评速度的重要因素。

拓展阅读

那么,美国FDA为何会对orforglipron 开此特例呢?

“支撑这份殊荣的,是全球Ⅲ期临床试验项目ATTAIN-1与ATTAIN-2中那些令人瞩目的数据。超过4500名肥胖或超重患者参与了临床试验。在ATTAIN-1试验中,接受最高剂量orforglipron治疗的成年患者,72周后的平均体重下降了12.2公斤,这种疗效足以与外科手术媲美。此外,其安全性与现有的注射型GLP-1药物,如Wegovy和Zepbound等不相上下,不良反应主要集中在胃肠道的轻微不适,如恶心、呕吐、腹泻等症状,虽然偶尔也有脱水性急性肾损伤和胰腺炎的风险,但都在可控范围内。”冯博士说。

那么,这是唯一的优势吗?

“与市场上现有的口服药物相比,尤其是与诺和诺德那款依赖吸收促进剂才能穿透胃壁的多肽药物Rybelsus相比,orforglipron展现出的优势非常明显。Rybelsus虽然也是口服形式,但实际上仍是大分子多肽,必须在清晨空腹时,仅用少量清水送服,且服药后30分钟内不能进食或饮水,这些限制让部分患者望而却步。而orforglipron作为全球首款真正意义上不受进食和饮水限制、可在任何时间服用的GLP-1减重药,凭借其非多肽类小分子的独特结构,通过传统化学合成工艺,能够直接且高效地通过肠道吸收,消除了患者长期服药的心理负担和服药障碍。”

此前,研发客曾专访礼来中国药物开发及医学事务中心心血管代谢健康治疗领域负责人徐林华博士,她当时也说,orforglipron满足了患者多样化的需求、是拓展个性化治疗路径的典范。作为每日一次的口服GLP-1RA小分子药物,orforglipron在提升患者依从性和可及性方面具有优势。其无需冷链运输、服药方式更为简便,尤其适用于基层医疗环境和对注射存在心理障碍的患者群体,为慢性代谢性疾病的长期管理创造了更友好的条件,对在慢病长期管理非常重要。

拓展阅读

礼来双星闪耀EASD:替尔泊肽心血管多维获益,口服orforglipron前置体重管理

然而,在4月14日,Endpoints News突然披露,FDA向礼来要求补充该药的多项数据,其中包括主要不良心血管事件(MACE)、药物性肝损伤(DILI)以及哺乳期暴露的安全数据等。这种“刚上市就补考”的动作,是否表示口服GLP-1小分子药物存在部分未知的风险隐患?

“关于FDA对礼来提出安全性数据要求的背景,在行业内存在一些信息传递上的误解。这并非一次毫无征兆的危机,而是新药上市批准信中的既定强制承诺(Post-Marketing Requirements,PMRs)。实际上,FDA在4月1日正式批准该药上市的原始批准信(Approval Letter)中就已明确列出这些 PMRs。”

orforglipron是通过FDA全新的CNPV试点项目在创纪录的50天内极速获批,FDA采取了先放行解决公共用药迫切需求,后用严格要求兜底安全性的监管策略,“这是极速获批路径的合法交换条件,并非获批后临时起意。截至目前,没有任何公开信息或突发新闻表明礼来隐瞒了不良数据,也没有出现导致大规模致死或致残的用药事件。礼来此前在ATTAIN和ACHIEVE等大型Ⅲ期临床试验中提交的数据依旧有效。FDA的新要求是出于对新分子实体缺乏长期、超大规模真实世界数据的预防性保守措施。”

此外,orforglipron是首款非多肽类小分子药物,小分子化学药更依赖肝脏代谢,产生脱靶效应和药物性肝损伤(DILI)的理论风险天然高于多肽类生物药,因此,FDA未将司美格鲁肽等多肽类药物的安全性评估要求套用于orforglipron,而是要求礼来单独确证其肝脏安全性。而FDA要求评估MACE、胃排空延迟及哺乳期暴露风险,是FDA对所有新型减肥/降糖药物的标准合规要求,即长期心血管结局试验CVOT。因审查周期被压缩至50天,这些本需数年确证的数据无法在审批前全部提交,故转为上市后强制临床试验任务。

礼来的代谢市场矩阵及策略

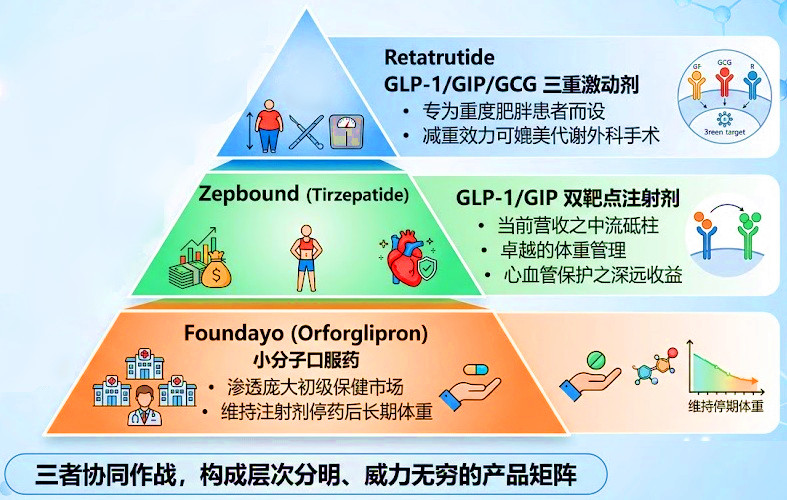

Tirzepatide(即Zepbound与Mounjaro)为礼来赢得了与诺和诺德在注射剂市场分庭抗礼的入场券,那么orforglipron便是礼来用以颠覆并统领全球代谢市场的“核武器”。礼来如今的减重产品布局,恰似一座金字塔,层次分明且威力无穷。塔尖上,Retatrutide作为GLP-1/GIP/GCG三重激动剂,专门为重度肥胖患者而设,其减重之效甚至可与代谢外科手术媲美;塔身之中,Zepbound(Tirzepatide双靶点注射剂)作为当前营收之中流砥柱,既提供体重管理,又具备心血管保护的获益;而处于金字塔底层的小分子口服药Orforglipron,则承担着渗透初级保健市场、以及维持患者停用注射剂后长期体重的任务。

“三者协同配合,形成一个较为全面的产品矩阵。”冯博士说。(见下图)

礼来降糖减重产品布局 制图|豆包

更为关键的是,orforglipron作为小分子药物,其生产方式释放了礼来的工业产能。目前,制约诺和诺德和礼来扩张的最大瓶颈是产能问题。多肽类药物需要经过复杂的生物发酵、纯化工艺,并且高度依赖注射笔的无菌灌装供应链,每一步都充满挑战。而orforglipron则可以通过成熟的API化学合成反应釜进行大规模、低成本的生产,直接压制成片剂,完全摆脱了冷链运输和注射笔的产能限制。正如华尔街分析师所言,这让礼来具备了“用药物覆盖全球市场”的工业化能力,其生产的灵活性和规模,足以让竞争对手望而生畏。

伴随orforglipron的上市,礼来更通过其直销平台LillyDirect祭出了极具竞争力的定价策略。在有商业保险的情况下,患者每月仅需支付25美元,即便自费也仅为149美元,远低于目前市场上动辄上千美元的注射剂标价。这种通过规模化降低边际成本的商业智慧,不仅是对患者的福音,更是对竞争对手的极度打击。

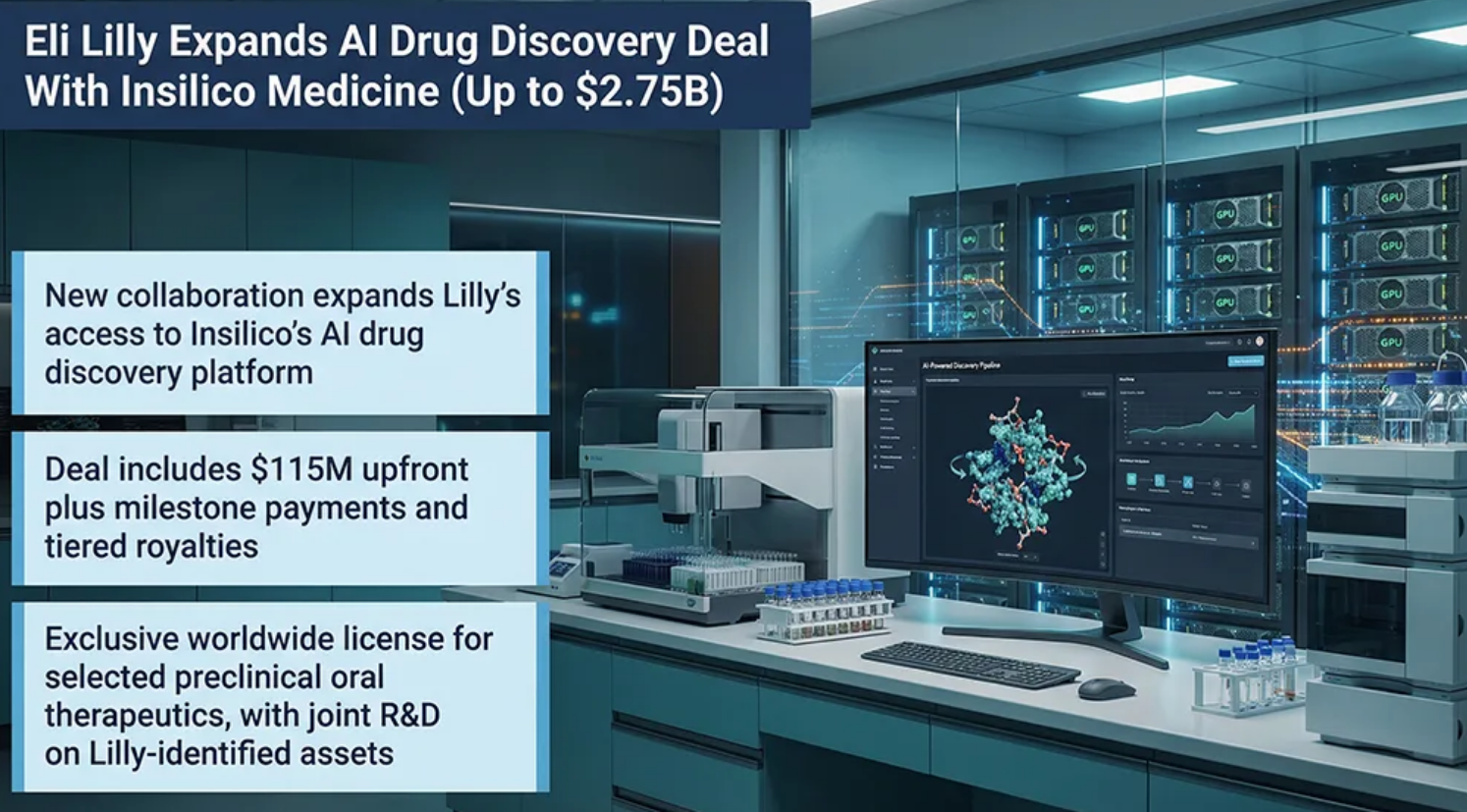

礼来与英矽智能的交易:防御性收购与护城河战略

正当业界还在为orforglipron的获批而震叹不已时,礼来在2026年3月29日又再度布下重磅棋局。就在该药获批前夕,礼来与英矽智能达成一项总价值高达2.75亿美元的独家全球授权协议,其中预付款即达1.15亿美元之巨。

这份协议的资产,竟是一款尚处于临床前阶段、由AI设计的口服GLP-1药物。外界不免疑惑:既然orforglipron已然在手,礼来何必再斥巨资购入一款同样定位的早期管线?

来源|world pharma today网站

礼来推动这笔交易,背后是否有战略层面的考量?

透过生成式人工智能平台Pharma.AI,英矽智能在分子结构设计上实现了突破性创新。虽然orforglipron表现优异,但天下并无完美之药,英矽智能的化合物在药代动力学、脑通透性或降低瘦体重流失等特定安全性指标上,具备更优异的潜力。礼来此举,实乃为未来的自我迭代储备战略备胎,确保口服GLP-1领域的技术天花板始终掌握在自己手中。此外,英矽智能此前已公布其AI研发的GIPR拮抗剂ISM0676,礼来借此合作得以探索不同靶点组合的其它可能。

“在跨国公司对弈的战场上,抢先收购,让对手无计可施向来是制胜的经典策略。诺和诺德在小分子口服GLP-1药物的研发上已明显落后于礼来,其口服项目Amycretin虽在推进,但纯小分子产品线仍显薄弱。如果像英矽智能这样优质的口服GLP-1资产落入诺和诺德手中,势必会对礼来未来的市场主导地位构成直接威胁。礼来支付的1.15亿美元首付款,本质上是为诺和诺德及其它竞争对手设置的一道屏障,从源头上切断了对手实现弯道超车的供应链。这种釜底抽薪的策略,充分展现了商业竞争的精妙。”

“医药界英伟达”

更为深远的是,通过将全球最顶尖的AI制药成果纳入麾下,礼来正重塑传统药企的运作模式。冯博士认为,礼来正以强悍的大型临床开发能力为变现引擎,叠加外部最前沿的AI早期发现技术,构建一个无人能及的研发飞轮。此举不仅巩固了其技术领先地位,更在资本市场上确立了“医药界英伟达”的科技形象。

从2018年那一张5000万美元的低调协议,到如今orforglipron登上“药王”宝座,再到重金锁定英矽智能的下一代AI资产,礼来展现出堪称教科书级别的战略眼光与执行力。而这场跨越多年的布局,始于东京实验室那一扇被罗氏关闭的门。

“orforglipron的获批,不仅仅是一款新药的上市,它标志着人类对抗肥胖的战争正式进入了口服、廉价、极效、普及的时代。礼来以其无与伦比的对科学和未被满足的临床需求的洞察力、决断力与执行力,成为了毫无争议的糖尿病代谢减重的霸主。”冯博士最后说。