• 2025年实现盈利的Biotech比2024年增加一半以上;

• 百济神州、信达、诺诚健华等均在2025年首度扭亏为盈;

• 百利天恒、神州细胞等在短暂盈利后,又重回亏损状态;

• 三分之二的企业以产品销售为核心盈利来源;

• 授权合作可以带来一时的财务转机,却无法构筑长期盈利的护城河。

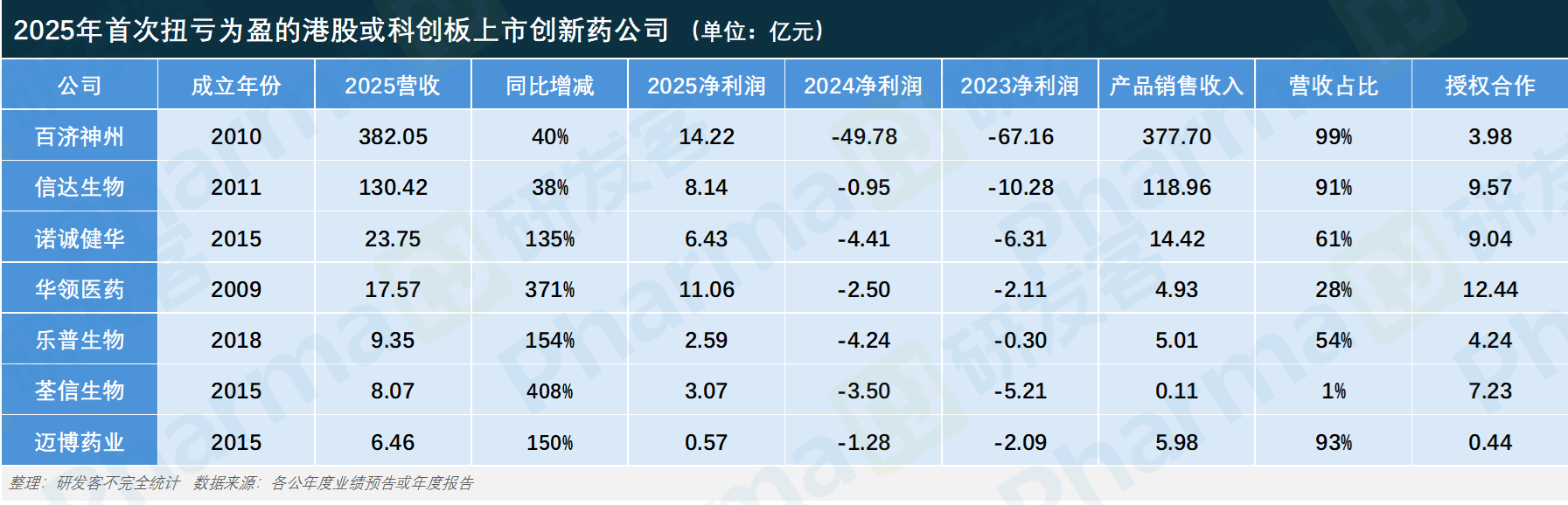

又到了一年一度上交成绩单的时候。不出意外,2025年迈入盈利新阶段的Biotech更多了。据研发客不完全统计,在港交所及科创板上市的创新药企中,2025年实现盈利的至少有17家,相比2024年增加近55%:

-

百济神州、信达生物、诺诚健华、乐普生物、华领医药、荃信生物、迈博药业等均首次实现全年盈利,迎来公司发展重要里程碑;

-

复宏汉霖、和黄医药、艾力斯、贝达药业、和铂医药、上海谊众、三生国健等则已连续盈利3年以上,标志着商业模式已基本跑通;

-

微芯生物、荣昌生物由盈转亏后,凭借核心产品强劲销售,再次迎来盈利转折;

-

百利天恒、神州细胞、东曜药业等则在短暂盈利后,又重回亏损状态。

从企业发展周期看,这些公司首次实现盈利时的平均成立时间约为 11.4 年。从营收结构来看,三分之二的企业以产品销售为核心盈利来源,百济神州、微芯生物、迈博药业、信达生物、上海谊众、贝达药业、艾力斯等公司的产品销售收入占比更是超过 90%。

拓展阅读

盈利阵营洗牌,7家公司首次“上岸”

2025年首次实现盈利的公司中,百济神州备受市场关注。其联合创始人兼CEO欧雷强曾公开表示,将在2025年实现全年经营利润为正。

结果不负众望。在最新公布的年报里,成立15年的百济终于在归母净利润这一关键指标上迎来正数,达14.22亿元。公司全年总营收382亿元,其中产品收入377.7亿元,占比接近 90%。

核心产品方面,泽布替尼作为全球获批适应症最广泛的BTK抑制剂,2025年全球销售280.67亿元,同比增长48.8%;PD-1抑制剂替雷利珠单抗作为公司实体瘤基石产品,全球销售额52.97亿元;来自安进授权许可产品的销售额也增长33.6%至34.71亿元。

拓展阅读

被业界期待已久的还有信达生物,2025年实现近8.14亿元净利润,正式扭亏为盈。公告显示,盈利的主要驱动因素包括强劲的收入增长及营运效率的提升。数据显示,信达2025年收入首次突破百亿元,达130.42亿元,同比增长38.4%。

其中,医药产品销售收入占比超过90%,达到118.96亿元。目前,信达已有18款上市产品,12款已纳入国家医保目录。除了在肿瘤领域持续深耕,信达还在心血管、代谢、自免等赛道打造新的增长支柱。

靠产品稳扎稳打实现盈利的还有迈博药业,2025年盈利5713万元。这主要得益于该公司药品销售收入的大幅增长,从2024年的2.15亿元提高至2025年的5.98亿元,贡献了92%以上的营收。

近6亿元销售背后,是三款上市产品——恩立妥(西妥昔单抗β注射液)、奥迈舒(注射用奥马珠单抗α)和类停(注射用英夫利西单抗)。

诺诚健华在成立十周年之际首次实现扭亏为盈,净利润6.42亿元,主要原因是核心产品商业化收入大幅增加及BD收入推动业绩大幅增长。

其中,核心产品BTK抑制剂奥布替尼已获批4个适应症,并在2025年取得14.10 亿元商业化收入,同比增长40.99%。另外,诺诚健华还在去年拿下9.04亿元的技术授权收入,占营收的38.1%。

同样靠产品商业化收入和BD收入双轮驱动实现盈利的还有乐普生物。年报显示,该公司2025年收入约9.35亿元,约为2024年的2.5倍,净利润为2.59亿元。

其中,PD-1抑制剂普特利单抗和EGFR ADC维贝柯妥塔单抗的合计收入5.01亿元,来自CDH17创新型ADC MRG007及TCE资产对外授权的收入则有4.24亿元。

华领医药2025年税前盈利达11.06亿元,扭亏很大程度上得益于与拜耳合作终止产生的合约收益。华领曾于2020年与拜耳就降糖药多格列艾汀的独家推广权达成协议,2024年双方终止合作,合约负债余额12.43亿元被确认为华领2025年的收益。

不过华领表示,公司正式全面接管多格列艾汀在中国的商业化工作后,运营效率与销售生产力大幅提升。相较于委托营销阶段,公司的销量与营收实现近三位数增长。

拓展阅读

荃信生物则靠三连出海扭亏为盈,2025年净利润3.07亿元。过去一年,这家公司曾先后与Caldera Therapeutics、罗氏及Windward Bio分别就三款长效双抗达成授权合作,首付及里程碑金额合计高达23.25亿美元。年报显示,该公司8.07亿元总营收中,7.23亿元来自许可收益。

盈利了,然后呢?

实现盈利是创新药企的重要目标,也是二级市场投资人的期待。但在披露盈利消息后,各家公司的股价表现涨跌不一。

从短期(一周后)看,市场对“首次盈利”这一标志性事件普遍给予正面反馈。7家公司中有5家股价上涨,涨幅从1.46%到19.61%不等。其中华领医药(+19.61%)、信达生物(+13.77%)和乐普生物(+12.10%)更是以两位数的增幅领涨。

但将时间拉长至一个月后,在有完整数据的4家公司中,仅乐普生物(+26.54%)延续上涨且涨幅进一步扩大,其余3家均出现回调或下跌。

同样的“首次盈利”,一些公司却迎来截然不同的局面。百济神州以382亿营收、40%增速、14.2亿净利润的绝对龙头姿态登场,但一周后股价却跌去17%,一个月后累计跌幅超过23%。迈博药业也在公布盈利一周后遭遇双位数下跌。

这或许也说明了,在当前的二级市场,单纯的“扭亏”消息已难以持续打动投资者,市场更看重的或许是盈利的含金量、增长持续性与估值匹配度。

2025年爆款产品都有谁?

从这些盈利公司的商业化产品来看,2025年最畅销的药品当属百济神州的BTK抑制剂泽布替尼。

早在2023年,泽布替尼就跻身“十亿美元分子”俱乐部,2025年全球销售额更是增长48.8%至280.67亿元。该药目前已在全球超过75个市场获批,其中美国是其最大的商业化市场,销售额总计202.06亿元,欧洲和中国的销售额分别为42.65亿元和24.72亿元。

艾力斯的三代EGFR-TKI伏美替尼同样表现突出,已斩获EGFR突变NSCLC一线和二线治疗适应症且均被纳入医保。数据显示,该药在2023年和2024年收入分别为19.72亿元和35.06亿元,占营收的比重分别达到97.97%和98.53%。2025年的数据尚未披露,但结合其业绩快报中所说的“2025年营业总收入增长的主要原因是伏美替尼销售放量推动”,按97%的营收占比推算,该药去年销售或超50亿元。

和黄医药的呋喹替尼整体增长稳健。由武田负责销售的海外市场销售额增长26%至3.662亿美元,这得益于全球38个国家获批与医保覆盖推进;但受监管和商业化方面不利因素影响,该药在中国市场的销售额下滑13%至1.001亿美元。

诺诚健华的核心产品奥布替尼销售增长强劲,2025年商业化收入达到 14.10 亿元, 40.99%涨幅背后的主要驱动因素包括四个已获批适应症均纳入医保,年度治疗费用稳定,成为中国首个获批治疗复发/难治性边缘区淋巴瘤的BTK 抑制剂,并被多个指南推荐为边缘区淋巴瘤一线方案等。

微芯生物的明星产品西达本胺上市十年仍在持续放量。目前,该药已获批外周 T 细胞淋巴瘤、乳腺癌和弥漫大B淋巴瘤(DLBCL)三项适应症。得益于DLBCL新适应症纳入医保,西达本胺2025年销售收入5.797亿元,同比增长16.05%。

相比之下,复宏汉霖的中欧双批单抗药物汉曲优的增长有所放缓。该药在2023年就已实现全球销售收入超27亿元,但2025年收入仅增长5.5%至29.65亿元左右。目前,该药已在全球50多个国家和地区获批上市,并进入中、英、法等多国医保。

与上述畅销药均为抗肿瘤产品不同,华领医药的葡萄糖激酶激活剂(GKA)多格列艾汀在降糖赛道实现突破。这款产品在2022年10月推出,首个完整销售年(2023年)取得7660万元收入,2024年纳入医保后销售大幅增长至2.56亿元,2025年由华领全面接管后又增长91%至4.929亿元,创历史新高。

注:受限于很多公司并不做产品收入的单列披露,本文仅对少数产品做分析。

走出盈利幻象,如何构筑长期护城河?

与往年相似,2025 年亦有部分企业由盈转亏。

神州细胞曾在核心产品重组凝血八因子(安佳因)销售放量的带动下,于2024年首次实现年度盈利。然而,随着医保控费政策持续深化,安佳因多次降价,2025年整体营业收入较上年同期大幅减少37.9%。叠加商业化投入加大,以及持续推进多个临床中后期项目,最终导致该公司去年净利润由盈转亏至-5.53亿元。

东曜药业2024年依托销货、CDMO/CMO服务等多元化收入,实现上市以来首次盈利。但受市场竞争加剧影响,其占营收大头的产品销售收入在2025年同比下降44%,仅约4.88亿元,拖累全年营收下滑32%,公司再度转亏。

百利天恒同样在2025年转回亏损,原因是其在2024年与BMS就EGFR/HER3双抗ADC达成的合作中,获得了8 亿美元的的知识产权收入;而在2025年,来自BMS确认的里程碑收入仅有2.5 亿美元。收入大幅下滑57.06%,研发投入却在持续加大,亏损局面似乎早已注定。

此外,亚盛医药、科伦博泰、基石药业均在2024年上半年首次盈利,后重回亏损。而他们短暂盈利的共同推手,均为授权合作带来的一次性收入:亚盛与武田合作获得超7亿元收入,科伦博泰凭借与默沙东的多项合作取得9000万美元里程碑付款,基石药业1.226亿元的授权费更是占据其营收的半壁江山。

拓展阅读

由盈转亏后,企业还能再度翻身吗?荣昌生物和微芯生物给出了肯定的答案。

荣昌生物曾于2021年靠授权合作实现盈利,随后回归亏损。在核心产品(泰它西普和维迪西妥单抗)销售成为业绩核心增长引擎后,这家公司已于2025年再次实现盈利。

拓展阅读

微芯生物作为最早一批实现盈利的中国Biotech,也曾在2024年陷入亏损。不过在西格列他钠销售强势增长122.56%和西达本胺增长16.05%的共同推动下,该公司去年再次扭亏为盈。

这些反转案例再次证明,授权合作可以带来一时的财务转机,却无法构筑长期盈利的护城河。唯有深耕产品研发、夯实商业化能力,创新药企才能摆脱“昙花一现”的盈利幻象,实现长期稳健发展。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看