• FDA获批新药落地欧洲的比例,从2021年的77% 跌至2025年的38%;

• 欧洲中型生物企业更是处在漩涡中心;

• 近期欧洲中型药企掀起赴美收购潮;

• 多数欧洲生物科技企业并未深度布局中国市场;

• 最惠国政策最终可能利好中国生物医药产业。

欧美稳定运行数十年的跨大西洋医药产业协作体系,正遭遇美国最惠国药品定价(MFN)政策的冲击。

裂痕出现在西班牙。前不久,西班牙众议院卫生委员会以33:1的压倒性投票结果,将本国药品政府采购价格划定为保密信息,立法禁止对外披露。

作为欧美公认的低价参考市场,西班牙是美国MFN政策重点对标区域。如果西班牙政府采购药品价格对外公开,药企将陷入两难:若在西班牙正常上市并公开低价,该价格将成为美国医保谈判对标基准,直接压缩美国市场营收;若放弃西班牙市场,则意味着主动丢掉欧洲重要市场份额。

而西班牙与美国的裂痕,只是欧美跨大西洋医药秩序崩塌的一个缩影。裂痕还在蔓延。

MFN下欧美企业众生相

过去数十年,欧美药企依靠跨大西洋研发分工、欧美差异化分区定价、同步上市双渠道回款,借欧洲低价增量、美国高价盈利维持收益。然而,MFN政策却在引爆一场变局。

拓展阅读

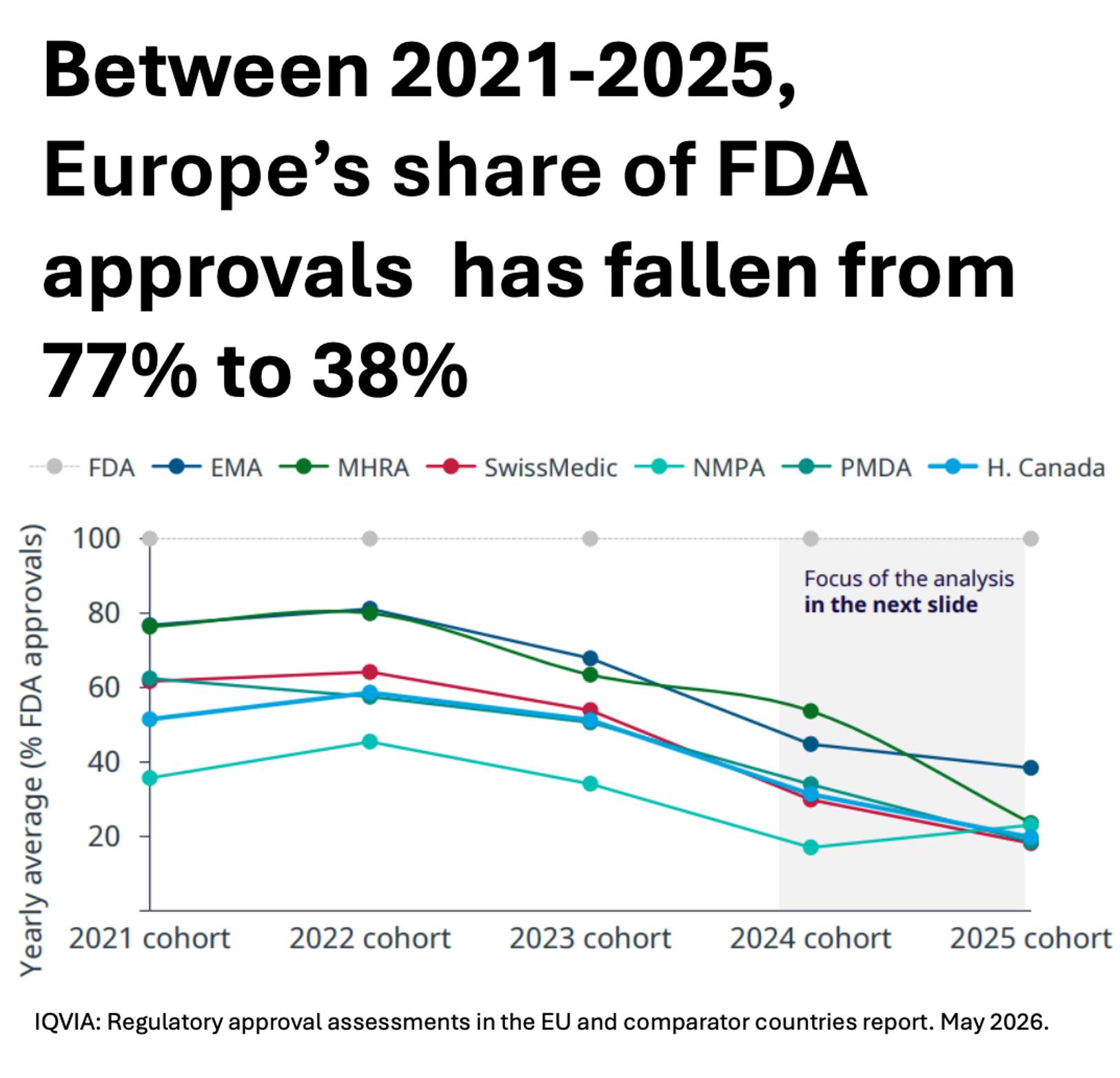

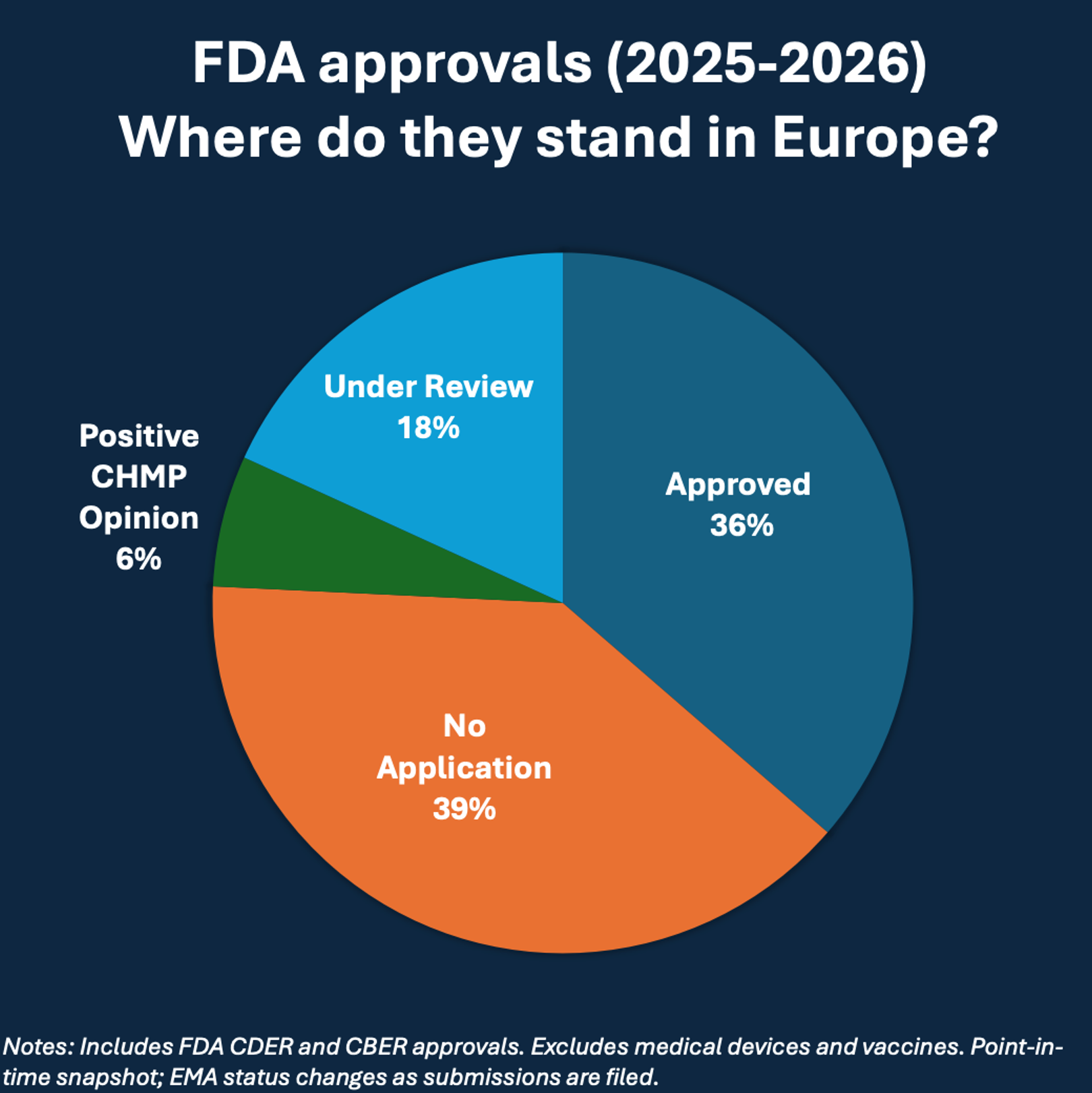

EVERSANA上市与商业化运营总监Kerem Can Alp在其个人linkedin账户上发布了一组数据:大量FDA获批新药主动放弃在欧洲申报上市,导致FDA获批新药落地欧洲的比例从2021年的77% 跌至2025年的38%,近四成2025年后FDA批准的药物短期内不会登陆欧洲(见下图)。

来源|EVERSANA上市与商业化运营总监Kerem Can Alp个人linkedin账户

引发变局的核心在于:美国以MFN政策绑定欧洲低价参考市场,以保障本土患者用药成本,欧洲长期坚持极致控价压缩药企盈利空间,两地的政策叠加起来动摇了欧美医药协同根基。

“在此背景下,大型跨国药企拥有数十年积累的成熟应对体系,可通过保密准入协议、双边政府交易、多国跨市场价格套利等方式在暗箱环境中维持经营。但绝大多数中小型生物科技企业往往并不具备这套运营能力。”EVERSANA上市与商业化运营总监Kerem Can Alp在其个人linkedin账户公开表示。

大型跨国药企已做好长期博弈的准备。阿斯利康首席执行官Pascal Soriot在一季度电话会议上提到,“欧洲整体仅占全球销售额20%,局部影响可控。我们有充足时间推动行业政策环境优化。”

美国中型生物企业则有些被动。Insmed旗下药物Brinsupri早在去年11月就在欧洲获得批准,至今未启动上市。其高管给出的原因是,“MFN政策迫使我们暂缓欧洲的上市计划。我们没有跨国药企的议价筹码,仅有两个选择:大幅抬高欧洲定价,或直接放弃海外市场。而一旦我们退出,中国仿制药会快速抢占市场,最惠国政策最终可能利好中国生物医药产业。”

拓展阅读

当美国不愿意为高价药买单,全球创新将何去何从?| 遇见RA资本创始人Peter Kolchinsky

欧洲中型生物企业更是处在漩涡中心。欧洲各国控价政策叠加MFN,让欧洲从传统核心市场转变为拖累美国核心营收的定价风险点。

Kerem Can Alp认为,接下来全球化布局不再仅考验企业资金储备与临床研发数据,药品定价与跨国准入运营能力,或将成为划分企业全球商业化能力的重要分水岭。缺乏成熟定价运营体系的中小型生物企业,可能会持续丧失在多国市场落地的机会。

欧洲中型药企开启赴美收购自救

与此同时,欧洲药企陷入了增长困局,今年上半年集体开启赴美收购潮,形成单向跨大西洋并购潮流。(见下图,不完全统计)

近三个月内,欧洲药企(特别是中型公司)成为跨境并购美国biotech的活跃主体,IPSEN、Chiesi Farmaceutici、Angelini Pharma、LEO Pharma、施维雅、UCB等多家企业花费数十亿美元收购美国生物医药资产。

“此次并购潮的核心驱动力并非来自企业的主动收购意愿,而是已无其他增长路径的结构性压力,”Kerem Can Alp表示,“当前,流入欧洲的创新管线不断缩减,欧洲药企依靠自有管线实现内生增长难以为继。”

他发现,欧洲中型药企的并购偏好集中在峰值销售额低于20亿美元的已获FDA批准的罕见病产品。这类产品具备稳定现金流回报,但其销售体量又不足以吸引美国大型药企。且作为后期管线研发风险大幅降低,拥有孤儿药定价保护,受MFN政策的冲击较小。可依靠美国市场权益拉动营收增长,依托欧洲成熟渠道完成全球商业化推广,完美适配家族资本/基金会控股、具备长期投资视角的欧洲中型药企。而常见病药物会带来多市场定价风险与过重商业化负担,超出了欧洲中型药企运营承载能力。

近期多笔重磅交易完全贴合该标准,Chiesi以9亿美元收购已在美国上市的罕见病企业KalVista,Angelini以41亿美元收购主营杜氏肌营养不良等罕见病药物的Catalyst,施维雅以25亿美元收购肿瘤罕见病企业Day One Biopharmaceuticals。

据贝恩咨询测算,既往践行这套并购策略的欧洲药企,十年年均复合增长率达到8%,是同类企业均值的两倍。

但这套并购模式存在天然天花板,仅能支撑企业稳定营收扩张,没能补充早期创新弹药,无法推动企业成长为Big Pharma。

欧洲药企尚未布局中国的顾虑

有欧洲的一线从业者也敏锐捕捉到了中国市场的机遇。LifeScience ORG创始人Nikolai Ahrens在其个人linkedin账户提到,多数欧洲生物科技企业并未深度布局中国市场,少数提前深耕中国市场的企业已然大幅领先同行。LifeScience ORG是欧洲本土行业组织,服务覆盖欧洲400+生物科技企业创始人/CEO。

而中国依托产业优势,正成为全球医药格局重构中的最大变量。越来越多国外的新药在中国市场落地。近五年,国家药监局批准境外已上市境内未上市药品品种数量持续攀升。2025年有80个品种,创历年新高。

与此同时,海外风投、跨国药企与海外生物公司纷纷来华收购、引进中国自研医药管线,在欧美亦诞生了Kailera、Windward Bio、Serapha Bio等以中国管线为核心资产的生物科技公司。

拓展阅读

科伦博泰合作伙伴Windward Bio宣布启动SKB378/WIN378用于哮喘治疗的全球Ⅱ期临床试验

RTW和RA Capital牵头成立Newco融资2.3 亿美元,核心资产来自尧唐生物

Nikolai Ahrens认为,对于管线存在缺口的欧洲生物科技企业而言,这套逻辑同样适用。企业可借此获得多条研发备选管线,以低成本完成概念验证,还能通过IIT更早、更快地推进临床开发进程。

这些公司不是没有看到中国的机遇,但实操层面存在多重挑战。AviadoBio首席执行官Lisa Deschamps在一次行业交流会上结合实操经验分享了落地中国的门槛:

其一,到中国实地走访是不可或缺的。管理团队、开展IIT的机构、行业KOL、合作的CRO/CMO/CMC团队都需要实地考察。临床与CMC团队配备中文背景的人才是核心竞争优势,而非锦上添花的附加项。

其二,在签订项目授权选择权协议、在中国开展任何工作之前,知识产权尽职调查必须放在首位。这是最容易被仓促简化的环节,一旦草率处理,后续代价将极其高昂。

其三,人脉资源能促成常规商务拓展流程无法撬动的合作。很多合作契机诞生于学术会议,首席科学官先在行业峰会对接合作团队、建立深度互信,之后才启动商务谈判,这种先后顺序至关重要。

最后,地缘政治局势瞬息万变。美国《生物安全法案》(BIOSECURE)及新出台的《生物技术投资国家安全法案》(BINSA)意在将美国生物技术行业与中国临床、生产、投融资配套体系脱钩。对于拥有中国合作项目的欧洲生物科技企业而言,合规与商务拓展环境正快速迭代,需持续密切关注相关政策变化。

Lisa Deschamps认为,在当前生物医药早期资产私募融资环境相对艰难的情况下,进军中国市场可能是非常明智的选择。企业可借此同时推进多条研发管线,以较低成本快速获得概念验证数据。

编辑 | 姚嘉

yao.jia@PharmaDJ.com

访问研发客网站,深度报道和每日新闻抢鲜看