編集長コメント (2023年9月11日発行、第56号に寄せて)

今回の第56号では、医薬研発達人として初めて、自己免疫疾患について特集する。本文に入る前に、中国における免疫・アレルギー疾患治療薬の承認・開発状況ならびに政策・規制の動向に関して、次の3項目を紹介する。

1.中国における免疫・アレルギー疾患治療薬のNDA状況ならびに治験実施状況

2023年9月6日にCDEから発行された「2022年度药品审评报告」 「2022年医薬品審査報告書」によれば、2022年のリウマチ性疾患・免疫系の化学薬品NDA承認数(CDE審査パス数)(5)は、全153件中、がん(56)、感染症(15)、循環器(12)、鎮痛・麻酔科(11)、神経系(11)、皮膚・五官科(10)、消化器(6)に次ぐ第8位であった。また、2022年のリウマチ性疾患・免疫系の生物製剤NDA承認数(CDE審査パス数)(10)は、全108件中、がん(41)、内分泌(19)、予防用ワクチン(12)に次ぐ第4位であった。

2022年にCDEのNDA審査をパスした化学薬品と生物製剤の適応症分布

|

品目数 |

全体 (うち創新薬) |

皮膚・五官科 |

リウマチ・免疫 |

|

化学薬品 |

153 (17品目) |

10 (6.5%、第6位) |

5 (3.3%、第8位) |

|

生物製剤 |

108 (11品目) |

5 (4.6%、第6位) |

10 (9.3%、第4位) |

(出典: 2022年医薬品審査報告書, CDE, 2023/9/6)

次いで、2023年9月7日にCDEから発行された「中国新药注册临床试验进展年度报告(2022年)」「中国新薬登録臨床試験進展年度報告(2022年)」によれば、2022年のリウマチ性疾患・免疫系の化学薬品の登録臨床試験数(45)は、全1,083試験中、がん(398)、感染症(96)、皮膚・五官科(80)、循環器(64)、呼吸器・アレルギー(63)、鎮痛・麻酔科(62)、神経系(62)、内分泌(60)、消化器(47)に次ぐ第10位であった。また、2022年のリウマチ性疾患・免疫系の生物製剤の登録臨床試験数(42)は、全829試験中、がん(399)、予防用ワクチン(95)、皮膚・五官科(61)、内分泌(54) に次ぐ、血液疾患(42)と並んでの第5位tieであった。

2022年にCDE websiteに登録された化学薬品と生物製剤の臨床試験の適応症分布

|

試験数 |

全体 |

皮膚・五官科 |

呼吸器・アレルギー |

リウマチ・免疫 |

|

化学薬品 |

1,083 |

80 (7.4%、第3位) |

63 (5.8%、第5位) |

45 (4.2%、第10位) |

|

生物製剤 |

829 |

61 (7.4%、第3位) |

27 (3.3%、第8位) |

42 (5.1%、第5位tie) |

(出典: 中国新薬登録臨床試験進展年度報告(2022年), CDE, 2023/9/7)

さらに、2019年から2022年の化学薬品の登録臨床試験数の経時変化を見ると、試験数がそれほど増えていない疾患領域が多い中、219 本から400本前後へとほぼ倍増したがん領域ほどではないが、皮膚・五官科、呼吸器・アレルギー、リウマチ・免疫も順調に試験数を伸ばしていた。

2019-22年にCDE websiteに登録された4疾患領域における化学薬品の臨床試験数変化

|

化学薬品の試験数 |

がん |

皮膚・五官科 |

呼吸器・アレルギー |

リウマチ・免疫 |

|

2019年 |

219 |

37 |

22 |

33 |

|

2020年 |

337 |

39 |

18 |

33 |

|

2021年 |

422 |

67 |

46 |

38 |

|

2022年 |

398 |

80 |

63 |

45 |

(出典: 中国新薬登録臨床試験進展年度報告(2021年ならびに2022年))

2.臨床上緊急に必要な外国承認済新薬リストに入った免疫・アレルギー疾患治療薬

臨床上緊急に必要な外国承認済新薬リストは、CDEからこれまで、第1回:40品目(2018/11/1発行)、第2回:26品目(2019/5/29発行)、第3回:7品目(2020/11/19発行)の計3回73品目が発表されている。下表に挙げたとおり、この中には免疫・アレルギー疾患治療薬が9品目(12.3%)含まれているが、うち乾癬が5品目、アトピー性皮膚炎が2品目を占めていた。

|

識別番号 |

薬剤名 / 企業名 |

外国における最初の承認 |

作用機序 / 主な適応症 |

臨床上緊急に必要な理由 (抜粋&一部改変) |

|

第1回 (2018.11.1) No. 4 |

Brodalumab / Kyowa Hakko Kirin |

日本 2016/7/4 |

IL17RA / 尋常性乾癬 |

現在、中国ではこの作用機序を有する乾癬治療薬は上市されていない。 |

|

第1回 (2018.11.1) No. 5 |

Canakinumab / Novartis |

米国 2009/6/17 |

IL-1&beta / 全身型若年性特発性関節炎 |

現在、中国では有効な治療薬がない。 |

|

第1回 (2018.11.1) No. 11 |

Secukinumab / Novartis |

日本 2014/12/26 |

IL-17A / 尋常性乾癬 |

現在、中国ではこの作用機序を有する乾癬治療薬は上市されていない。 |

|

第1回 (2018.11.1) No. 12 |

Ixekizumab / Eli Lilly |

米国 2016/3/22 |

IL-17A / 尋常性乾癬 |

現在、中国ではこの作用機序を有する乾癬治療薬は上市されていない。 |

|

第1回 (2018.11.1) No. 17 |

Apremilast / Celgene |

米国 2014/3/21 |

PDE4 / 乾癬性関節炎、尋常性乾癬 |

本剤は、経口投与であり、新しい作用機序である。 現在、中国ではこの作用機序を有する乾癬治療薬は上市されていない。 |

|

第1回 (2018.11.1) No. 18 |

Rilonacept / Regeneron |

米国 2008/2/27 |

IL-1&alpha, IL-1&beta /家族性寒冷自己炎症性症候群 |

現在、中国では有効な治療薬がない。 |

|

第1回 (2018.11.1) No. 33 |

Guselkumab / Janssen |

米国 2017/7/13 |

IL-23 /尋常性乾癬 |

現在、中国ではこの作用機序を有する乾癬治療薬は上市されていない。 |

|

第2回 (2019.5.29) No. 25 |

Dupilumab (DUPIXENT) / Regeneron (& Sanofi) |

米国 2017/3/28 |

IL-4&13 / 中等度から重度のアトピー性皮膚炎 |

本剤は、既存の治療法に不耐性または難治性の患者に対して、新たな作用機序の有効な薬物治療選択肢を提供する可能性がある。 |

|

第2回 (2019.5.29) No. 26 |

Crisaborole (EUCRISA) / Anacor |

米国 2016/12/14 |

PDE4 / 2才以上の軽度から中等度のアトピー性皮膚炎 |

本剤は、既存の治療法に不耐性または難治性の患者に対して、新たな作用機序の有効な薬物治療選択肢を提供する可能性がある。 |

ちなみに、2023/9/6にCDEから発行された「2022年度药品审评报告」 「2022年医薬品審査報告書」の「附件3: 2022年临床急需境外新药审评审批情况」 「添付資料3: 2022年臨床上緊急に必要な外国承認済新薬の中国における審査承認状況」によれば、上の表中の免疫・アレルギー疾患治療薬9品目のうち、Brodalumab、Secukinumab、Ixekizumab、Apremilast、Guselkumab、Dupilumabの6品目が中国においてNDA承認済、Rilonaceptの1品目が中国において申告待ち、CanakinumabとCrisaboroleの2品目が情報記載無しとなっていた。

3.中国における免疫・アレルギー性疾患治療薬の臨床試験に関する技術ガイドライン

2015年頃からの中国薬事規制改革開始以降、各種疾患の臨床試験に関する技術ガイドライン(案を含む)は、2020年頃からCDEによって順次発出されていったが、免疫・アレルギー性疾患治療薬については極めて少ない。免疫・アレルギー性疾患治療薬の臨床試験に関してこれまでに発出されている2件の技術ガイドラインについて、直下の表に示す。

ちなみに、自分が手元でarchiveしている技術ガイドライン(案を含む)では、わずか2件しか発見できなかったので、念のため、インターネットを使って、「技术指导原则」x「免疫」or「风湿」or「关节」or「银屑」or「皮炎」or「皮肤」等で検索をかけてみたが、やはり下表の2件しかヒットしなかった。

2023年9月10日までに免疫・アレルギー性疾患治療薬の臨床試験に関してCDEから発出された2件のガイドライン (いずれも(案)についてのパブコメ)

|

発出年月日・発出当局 |

タイトル |

|

2022年11月18日 CDE |

「アトピー性皮膚炎治療薬の臨床試験に関する技術ガイドライン(案)」についてのパブコメ 关于公开征求《特应性皮炎治疗药物临床试验技术指导原则》意见的通知 |

|

2023年6月27日 CDE |

「リウマチ性免疫疾患の臨床試験における患者報告アウトカム指標の使用に関する技術ガイドライン(案)」についてのパブコメ 关于公开征求《患者报告结局指标用于风湿免疫性疾病临床试验的技术指导原则》意见的通知 |

(CDE websiteの掲載情報から筆者にて抽出ならびに翻訳)

高野 哲臣(Fortrea Japan)(Labcorp Development Japanの臨床開発部門は2023.5.1付でFortrea Japanに社名変更いたしました)

文|師 桜子(Shi,Yingzi)

自己免疫疾患に関わる医薬品の開発競争が多国籍製薬企業の間で最近ますます激しくなっている。今年6月、世界的に2つの大型M&Aが報じられたが、共に自己免疫疾患治療薬の開発に関するものであった。その一つは、ノバルティス社が35 億ドルでIgA腎症医薬品開発のリーディング・カンパニーであるChinook Therapeuticsを買収したことである。もう一つは、イーライ・リリーが24億ドルでDICE Therapeuticsを買収し、経口IL-17阻害剤などの自己免疫疾患治療薬を獲得した。

自己免疫疾患分野の研究開発熱は中国市場にも伝わっている。【研発客】の調べでは、中国の製薬企業80社のうち43社が自己免疫疾患治療薬の研究開発パイプラインを有している。その中でも恒瑞医薬(Jiangsu Hengrui Pharmaceuticals)は、パイプライン数と開発の進捗度の両面で、中国企業の中でトップの位置にある。

人気ターゲットを取り巻く競争

これら43社のパイプラインを合わせると、開発段階にある自己免疫疾患治療薬は100 品目近くになる。中でも古くからのターゲット/標的/作用機序であるTNFαとIL-12/IL-23を標的とした治療薬は、それぞれAdalimumabとUstekinumabといった代表的な分子であり、国産バイオシミラーの競争は熾烈を極めている。

それらとは対照的に、JAK、IL-17A、IL-4R、IL-5、URAT1、TSLP、MASP-2、TYK2の8つの比較的新しい標的は、創新薬製薬企業を引きつけ、開発競争が繰り広げられている。そのうち、JAKとIL-17Aを標的とする自己免疫疾患治療薬は、現在開発中の数が最も多い。

MASP-2を除き、上記の新薬ターゲットはすべて、少なくとも1つの製品が世界的に承認されており、その半数は2022年の売上高で大型製品の仲間入りを果たした(詳細は表1の最初の4行を参照)。

表1 輸入自己免疫疾患治療薬の国外ならびに中国における開発・承認・販売状況

|

作用機序 |

一般名 |

先発品の商品名 (企業名) |

主な適応症 |

先発品の 国際誕生日 |

先発品の 中国承認年 |

2022年全世界売上 |

|

JAK |

Tofacitinib |

Xeljanz (Pfizer) |

関節リウマチ |

2012年 (US) |

2017年 |

17.96億米ドル |

|

IL-17A |

Secukinumab |

Cosentyx (Novartis) |

尋常性乾癬 |

2015年 (US) |

2019年 |

47.88億米ドル |

|

IL-5 |

Mepolizumab |

Nucala (GSK) |

気管支喘息 |

2015年 (US) |

2021年 |

14.23億英ポンド |

|

IL-4/13 |

Dupilumab |

Dupixent (Sanofi) |

アトピー性皮膚炎 |

2017年 (US) |

2020年 |

82.93億ユーロ |

|

URAT1 |

Lesinurad |

Zurampic (AstraZeneca) |

痛風/高尿酸血症 |

2015年 (US) |

— |

2019-2020年に 発売中止 |

|

TSLP |

Tezepelumab |

Tezspire (AstraZeneca) |

重症喘息 |

2021年 (US) |

— |

8200万米ドル |

|

TYK2 |

Deucravacitinib |

Sotyktu (BMS) |

尋常性乾癬 |

2022年 (US) |

NDA申請中 |

— |

|

MASP-2 |

無 |

|

|

— |

— |

— |

中国企業に人気の高い作用機序の中国国産品は、まだ承認されていない。しかし、後期臨床段階にあったり、承認申請されたりしている品目は数多くある(表2参照)。

Pan-JAKとIL-17Aをターゲットとする自己免疫疾患の創新薬には、中国企業が先陣を切って開発を行っている。

表2 中国国産自己免疫疾患治療薬の中国における開発状況

|

作用機序 |

一般名 |

企業名 |

開発ステージ |

|

Pan JAK |

Jaktinib |

澤璟製薬 |

NDA申請中 |

|

JAK1 |

Ivarmacitinib |

恒瑞医薬 |

NDA申請中 |

|

IL-17A |

Xeligekimab |

智翔金泰 |

NDA申請中 |

|

IL-17A |

Vunakizumab |

恒瑞医药 |

NDA申請中 |

|

IL-4Rα |

CM310 |

康诺亜 |

Phase III |

|

URAT1 |

SHR4640 |

恒瑞医薬 |

Phase III |

澤璟生物(Zelgen Biopharmaceuticals)のJaktinibと恒瑞医薬のIvarmacitinibは、この分野で注目されている新薬である。

両社が最初に申請した適応症は大きく異なる。Jaktinibは中・高リスクの骨髄線維症を選び、Ivarmacitinibは中・重症のアトピー性皮膚炎を最初の適応症として選び、それぞれ申請されたが、後期臨床試験に入った他の適応症では重複する割合がまだ大きい。

IL-17Aをターゲットとする2つの製品である智翔金泰(Genrix Bio)のXeligekimabと恒瑞医薬のVunakizumab-は、NDA承認後は、真っ向から競争することになる。Xeligekimabの最初の適応症は中等症から重症の尋常性乾癬で、Vunakizumabの最初の適応症と基本的に同じである。

現在、中国ではIL-17Aをターゲットとする2つの輸入品目であるノバルティスのSecukinumabとイーライリリーのIxekizumabが承認されていて、両剤の適応症には中等度から重度の尋常性乾癬も含まれている。第 III 相臨床試験段階にある三生国健(Guojian Pharmaceuticals)のProject 608と康方生物(Akeso Bio)のGumokimabも抗IL-17A抗体であるが、同様の適応症を対象としている。この点から、短期的にはIL-17Aが中国の自己免疫疾患治療新薬の最も競争の激しいターゲットになると推測される。

開発企業数は多くない

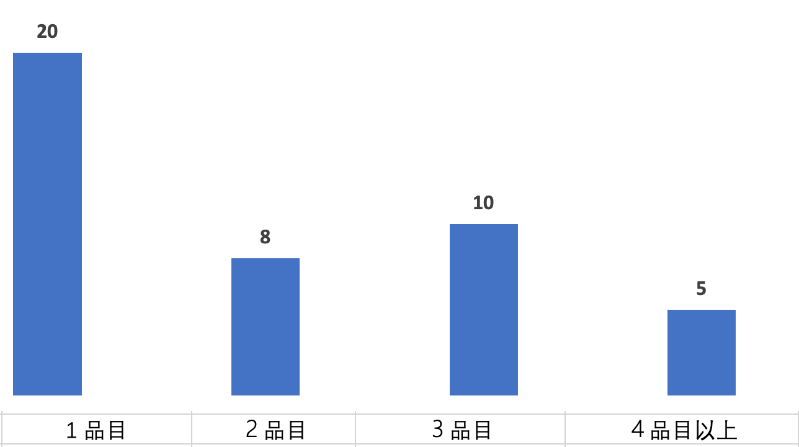

しかし、開発過程での熾烈な競争にもかかわらず、自己免疫疾患対象の品目を開発している数多くの中国企業の中で、この分野に集中して完全にコミットしている企業はまだ少数派である。上記 の43社のうち、28社(65%)が自己免疫疾患対象の開発中品目数が2品目以下であり、4品目以上を開発中の企業はわずか5社(12%)である。(詳細は図3を参照)。

図3 自己免疫疾患分野参入企業の開発品目数分布

この5社のうち、品目数が最も多いのは恒瑞医薬、次いで三生国健、百奥泰(Bio-Thera Solutions)と邁博薬業(Mabpharm)であり、それら品目は主にバイオシミラーである。先声医薬(Simcere Pharmaceuticals)の製品数は多いが、まだ研究開発の初期段階にある。

従って、将来的に恒瑞医薬が「自己免疫疾患治療薬開発のリーダー」の地位に座る可 能性が高い。同社は現在も、ターゲットに対して迅速にフォローアップする研究開発を行っており、合計11の自己免疫疾患治療薬が同社のウェブサイトで発表されている。その中で、JAK1、IL-17A、URAT1をターゲットとした3品目が第III相臨床試験段階か承認申請中で、中国企業の中でトップを走っている。

三生国健のパイプラインには、上市済のバイオシミラー1品目、臨床開発中4品目、前臨床段階1品目を含む6品目がある。前述の第III相臨床試験中のproject 608に加え、610(IL-5)、611(IL-4R)、613(IL-1β)が第II相臨床試験中である。このように、三生国健もこの分野で確かな経験を蓄積している。

また、自己免疫疾患治療薬のパイプライン数は多くないが、上述の企業と同様にこの分野での研究開発を早期にスタートし、現段階で少なくとも1つの製品が承認されているか後期臨床段階にある一部のバイオテク企業があり、栄昌生物(Rongchang Pharmaceuticals)、澤璟生物(Zelgen)、康諾亜(Keymed Biosciences)、信達生物(Inovent Biologics)、康方生物などが挙げられる。

より多くの中国企業が自己免疫疾患治療薬の開発に参入し始めたのはごく近年のことであり、パイプラインはまだ研究開発の初期段階にある。これらの企業の多くは、がん治療薬の開発からスタートしたが、今後は徐々に自己免疫疾患の方向へ発展していくだろう。

がん治療薬に次ぐ巨大市場へ

国際市場から見ると、自己免疫疾患治療薬は、慢性疾患治療薬としては既にがん治療薬に次ぐ市場となっている。昨年、合計22の自己免疫疾患治療薬が世界の医薬品ト ップ100にランクインし、総売上高は1000億米ドル近くに達した。

自己免疫疾患分野で承認された医薬品の数も急速に増加している。今年6月だけでも、 UCBの重症筋無力症治療薬Rozanolixizumabとファイザーの円形脱毛症治療薬Ritlecitinibの2つの自己免疫疾患治療用の新規分子が米国FDAから承認された。

以前、世界有数のバイオテクノロジー業界団体であるBIO、Informa Pharma Intelligence、 QLSが共同で発表したCDSR(Clinical Development Success Rates and Contributing Factors)2011-2020のデータによると、自己免疫疾患分野の開発品目が第I相からFDA承認まで進められる成功率は10.7%に達しており、これはがん分野の医薬品開発の成功率5.3%よりはるかに高い。

中国国内製薬企業も当然、こうした市場の見通しに惹かれ、新薬開発に躍起になっている。がん分野ではこれまで製品開発の主導権を握っていなかった企業も含め、自己免疫疾患治療薬に依存した市場打開を期待する声も聞かれ、既にこの領域のパイプライン開発に独自に着手している企業も多い。

しかし、自己免疫疾患治療薬の開発はそれほど容易なものではない。その薬物設計においては、免疫系を正確にコントロールし、有効性と副作用のバランスをとる必要があり、規制当局の安全性要件も比較的厳しい。

つい最近、アストラゼネカは、毒性に関する懸念のため、喘息治療薬Elarekibepの開発を中断した。この製品はIL-4Rαを標的としているが、13週間の非ヒト霊長類GLP毒性試験において、Elarekibep乾燥粉末吸入薬の3つの用量群すべてで肺組織損傷が観察されたことが発見された。

従って、将来、中国の創新薬企業の中からどの企業が自己免疫疾患治療薬の市場でキーポジションを占めるか、がん治療薬の研究開発のように短期間にスター企業が出てくるか、まだ判断が難しい。

謝 辞:

日本語訳と編集、レビューをいただいた石薬集団チーフメディカルオフィサー項 安波(Xiang,Anbo)博士、東方伊諾の董 方(Dong,Fang)様、医薬品開発コンサルタント植村 昭夫博士、医薬研発達人編集長高野 哲臣氏に深く感謝申し上げます。

前号までの記事は下記からご覧いただけます。

第55号:CDEの『新薬のベネフィット•リスク評価』ならびに『患者を中心とする臨床試験のデザイン/実施とベネフィット•リスク評価』に関する技術ガイドライン

第54号: ASEANは中国のBiotech/Biopharmaにとって良い市場か?

第53号:中国のADC–10年の蓄積と3年の飛躍–

第52号:第15回DIA中国年会報告(第二弾) 医薬研発達人創刊2周年記念号

第51号:第15回DIA中国年会報告(第一弾) 中国バイオテク企業が日本へ進出するということ

第50号:呉洪福教授:中国は日本の幹細胞産業から何を学べるか

第48号:中国において抗悪性腫瘍薬の単群試験が適用となる6つのケース

第47号:2022 CBIICにて中国医薬品規制改革の成功の軌跡と今後の課題を見る

第46号:2023年度中国国家医療保険償還医薬品リスト(NRDL)交渉結果

第44号:中国における中枢神経系医薬品の研究開発:果てしない闇を越えて

第43号:中国の伝統的なジェネリック医薬品企業はどのようにして創新薬創出企業に生まれ変わったのか?

第42号:王娜アステラス中国開発本部長:アステラスは中国を含む世界同時開発を一歩一歩実現させる

第40号:中国は「患者を中心とする」新薬臨床開発の時代を開く

第39号:医薬研発達人第39号:2023年新春挨拶

第38号:25th CSCO 2022-CDE Session報告

第37号:海南博鰲(ボアオ)楽城国際医療観光先行区における「中国市場先行参入」の道

第35号:CDEが抗体薬物複合体(ADC)ガイドライン(案)を発出

第34号:DIA AsiaとDIA日本年会を通じて得られた中国に関する知見

第33号:住友ファーマ中国 纐纈 義隆氏:中国での新たな挑戦

第31号:中国における細胞及び遺伝子治療製品の審査概要と業界動向

第29号:中国における医薬品の臨床試験中ならびに市販後の変更

第28号:張 剣教授:中国の若手研究者により多くの成長の機会を!

第27号:中国バイオのイノベーションを投資市場の視点から切る

第26号:医薬研発達人創刊1周年に寄せて (2022年7月4日発行、第26号)

第23号:CDEのバイスペシフィック抗体医薬品ガイドラインがもたらすもの

第22号:中国製薬メタモルフォーゼ: BiotechからBiopharmaへ

第21号:中国における小児用医薬品開発の課題―現状を打破するにはー

第20号:2020年に登録された中国臨床試験の全体像から分かること

第19号:中国の製薬会社は、米FDAにおける信達生物製薬(Innovent)の経験から何を学ぶべきか?

第15号:2018~2021:過去4年間の創新薬の承認状況を振り返って

第13号:呉一龍教授:中国は世界の臨床研究において、重要な役割を果たしている

第12号:第6回中国医薬創新投資大会(CBIIC):導入(Buy)、フォロー(Follow)、改良(Improve)から真のイノベーションへ

第11号:CDE化薬臨床1部 楊志敏部長ご講演聴講記 (第18回DIA日本年会2021)

第10号:CDEが抗悪性腫瘍薬の臨床開発ガイドライン(案)を発出

第9号:2021年上半期の中国の製薬企業の導出・導入状況の分析

第8号: 中国GVP (Good Vigilance Practice) の公布・施行

第7号: 協和キリン丁 锎氏:日中両国臨床データ相互利用を強化する可能性

第6号:臨床的価値に焦点を当てる優先審査と特別審査 |上市促進プロセス(下)

第5号:中国の画期的治療薬、条件付き承認を多角的に分析|上市促進プロセス(上)

第4号:武田薬品の王 璘:中国の薬品研究開発:世界に追いつき、世界の研究開発をリードする

第3号:1回日中ICH合同シンポジウム:日中協働と相互理解の促進

第2号:NMPAはどのようにICH管理委員会メンバーに再選されたのか?

医薬研発達人の下記日本語ホームページにアクセスし、会員登録をしていただくと、自動的に記事の受信が可能となります。

Facebookアカウント:医薬研発達人、フォローをお願い申し上げます。

第56号